媒体关注、股权激励与现金持有价值

时间:2017-05-15 来源:www.51mbalunwen.com

第一章 绪论

第一节 研究背景和意义

在经济迅速发展的当今社会,“现金至上”、“现金为王”的理念深受业界推崇,现金更是被誉为公司运行的血液。在学术界,公司持有现金的影响因素及其经济后果这一系列问题也备受国内外学者的广泛关注,成为学术研究的热点问题。而2008年金融危机爆发后,随着雷曼兄弟、巴林银行等商业巨头由于资金运作失误而破产,“现金为王”的思想更是深入人心。出于降低财务风险,满足经营管理和投资发展的需要,公司纷纷加强内部现金储备。其中,融创2016年的半年报数据显示其现金储备超400亿,较2015年的271亿增加48%;而恒大2016年的中报数据则显示其现金余额高达2120亿,这为其高速发展提供了充足的“弹药”。此外,阿里影业、京东等公司的报表数据也显示其现金储备相当充足。 然而,相对于其他资产,流动性最强的现金资产也是最为脆弱的资产,更容易受到管理层的随意支配、侵占和攫取,现金使用效率不高。2011年,新闻曝光ST中源前高管利用职务之便侵占巨额现金。2012年,双威又发生高管卷走5亿现金的事件。资本市场上类似事件层出不穷。目前,我国正处于经济转型的关键时期,在公司内部,股东与高管之间的委托代理冲突广泛存在,而代理问题的存在又往往会导致现金的滥用和被掏空,这都会损害公司现金持有价值。那么,在此背景下,公司治理的改善是否能够显著提高公司现金使用效率,进而提升现金持有价值呢?公司内部治理机制和外部治理机制在解决代理问题,提升现金持有价值的过程中各自发挥着什么样的作用?其间的关系又是如何呢?再进一步,公司治理机制在产权性质存在差异的不同公司中发挥的作用是否存在显著差异?这些问题层层推进,那么,如何有效解决代理问题来提高现金使用效率和现金持有价值就成为当前迫切需要解决的关键问题。

..........

第二节 研究内容与方法

本文的研究从以下三个方面进行展开:第一,高管股权激励是否能显著提升现金持有价值?第二,媒体关注是否能显著提升现金持有价值?第三,媒体关注是否能促进股权激励对公司现金持有价值作用的发挥?基于对上述研究问题的考虑,本文共分成了六部分对文章主题进行探讨与研究。具体如下: 第一章为绪论。本章主要包括研究背景与选题意义、研究内容与方法、论文研究框架以及创新点。 第二章为文献综述。本章主要从以下三个方面对相关研究文献进行了梳理和回顾:一是现金持有价值研究综述;二是媒体关注研究综述;三是股权激励与现金持有价值的研究综述。最后,在对以往研究文献进行系统梳理和综述的基础上,本章对这些文献进行了总体归纳和评述。 第三章为理论分析与假设。在这一章,笔者结合委托代理理论、激励理论、信息不对称理论、声誉理论等,对媒体关注、股权激励与现金持有价值三者之间的关系进行了理论分析并提出了三个研究假设,为后文的进一步研究奠定了理论基础。 第四章为实证研究设计。这一章的内容包括明确样本选择标准与数据的具体来源、定义与设计变量以及构建研究本文主题所需的实证研究模型。根据研究需要,媒体关注变量的数据需要手工进行收集,笔者通过知网“中国重要报纸全文数据库”进行手工收集,最后整理获得;而其他数据例如高管股权激励数据、现金持有量数据、公司市场价值数据以及控制变量数据等都可以从同花顺和国泰安数据库(CSMAR)进行收集。此外,本文主要采用 Stata12.0、Excel 等软件对数据进行分析和回归,最终得到本文的实证结果。 第五章为实证结果与分析。为了验证第四章提出的三个研究假设,本章对主要变量依次进行了描述性统计、相关性分析以及多元回归分析。实证检验了以下问题:一是检验高管股权激励是否显著提升了公司现金持有价值;二是媒体关注是否显著提升了公司现金持有价值;三是考察媒体关注是否正向调节高管股权激励与公司现金持有价值之间的关系。最后,为了确保实证研究结果的可靠性,在本章的末尾对实证研究结果进行了稳健性测试。 第六章为研究结论与建议。在本章,笔者根据理论分析与实证结果进行归纳、总结,得出本文的研究结论并提出对公司和相关政府部门的建议和意见。在文章的最后,本文还指出研究过程中可能存在的不足之处以及对未来的展望。

..........

第二章 文献综述

第一节 现金持有价值研究综述

现金是公司赖以为生的“血液”①,现金持有政策是公司非常重要的决策之一,与公司的运营管理存在密切联系(陆正飞和韩非池,2013;Oler & Picconi,2014;张会丽和吴有红,2014)。公司持有现金能够帮助公司应对环境的不确定性,并影响公司的投融资政策(Opler et al.,1999;Bates et al.,2009;Duchin,2010;陆正飞和韩非池,2013;杨兴全等,2016;唐婧清等,2016)。然而,现有文献发现,由于公司内部存在代理冲突,公司持有现金往往会带来代理问题。现金作为流动性最高的资产,其获利能力低,更容易被管理层用于谋取个人利益,现金持有也会导致公司价值受损(Myers & Rajan,1998;Pinkowitz et al.,2006;Dittmar & Mahrt-Smith,2007;杨兴全和张照南,2008;张会丽和吴有红,2014;水会莉等,2015)。由此可见,研究如何提升公司现金持有价值具有一定的理论和实际意义。本节主要对公司现金持有价值相关文献进行系统梳理和归纳,主要涉及以下两个方面的内容:一是现金持有价值概念界定;二是现金持有价值影响因素。现金是公司资产的重要组成部分,是可以立即投入流动的交换媒介,是流动性最强的资产。现金有广义现金和狭义现金两类。狭义现金只是指库存现金,即为了满足生产经营管理过程中零星支付的需要,在单位内部留存的现金。而广义现金指的是现金流量表中的现金,除狭义现金概念定义的现金外还包括现金等价物(张晓岚和张天西,1996;李春霞等,2014)。参考以往研究(杨兴全等,2014;张会丽和吴有红,2014;杨兴全和张照南,2008)等的做法,本文决定采用广义现金概念,即用现金及现金等价物来衡量公司持有的现金。

...........

第二节 媒体关注研究综述

随着信息化时代的到来,新闻媒体的公司治理作用日益受到关注。当前,不少上市公司发生的财务舞弊案件都是先由新闻媒体进行持续报道和深入调查,进而引起各界关注和政府相关部门介入而最终得以揭示的,譬如银广夏事件、安然事件。陈志武(2002)在北大做的报告中也表示,媒体行业的兴起对于国民经济发展、国家腐败改善以及资本市场发展都会产生重要影响①。本节对媒体关注相关研究文献进行了系统梳理和归纳,首先对媒体关注概念进行界定,然后对媒体关注的公司治理作用进行综述,以期寻找媒体关注对公司治理产生影响的证据,最后对现有的几篇媒体关注影响股权激励的文献进行回顾,为后文的研究奠定基础: 媒体作为新闻传播的平台,形式多样,在日常生活中常见的媒体形式有电视、广播、网络及报纸等。媒体作为独立于政府、企业和投资者的第四方力量,在现代经济生活中扮演着重要角色。而对于媒体关注,现有文献主要研究的是其关注程度对公司治理的作用。 对于媒体关注数据,目前学术界主要有两种手工收集方法:一种是通过百度搜索引擎搜集(王春峰等,2016;俞庆进和张兵,2012;张继德等,2014),还有一种是通过“中国重要报纸全文数据库”手工收集(张川和刘雷,2013;孔东民等,2013;徐莉萍等,2011;郑志刚等,2011;陈鹏程等,2016;李弘知和樊耀骏,2015)。考虑到数据的权威性以及准确性,从“中国重要报纸全文数据库”手工采集媒体关注数据的方法显得更为科学。因此,本文借鉴徐莉萍等(2011)、李弘知和樊耀骏(2015)、孔东民等(2013)的数据搜集方法来进行搜集,以上市公司被纸上媒体报道的新闻数量来衡量公司的媒体关注程度。在中国知网(CNKI)的“中国重要报纸全文数据库”中,以公司使用过的名称,精确定义搜索条件,以检索结果中的新闻报道数目来衡量纸上媒体对该公司的关注程度。新闻报道数量越多,说明纸上媒体对该上市公司的关注程度越高。考虑到相同媒体报道次数的增加也会加强媒体治理效应,因此,本文不剔除同一年度内相同的新闻报道。

...........

第三章 理论分析与假设 ........... 21

第一节 理论基础 ....... 21

第二节 研究假设 ....... 24

第四章 实证研究设计 ...... 29

第一节 样本选择和数据来源 ..... 29

第二节 变量定义 ....... 30

第三节 实证模型 ....... 33

第五章 实证结果与分析 ........... 35

第一节 描述性统计 ............ 35

第二节 相关性分析 ............ 37

第三节 多元回归分析 ........ 39

第四节 稳健性检验 ............ 44

第六章 研究结论与建议 ........... 49

第五章 实证结果与分析

第一节 描述性统计

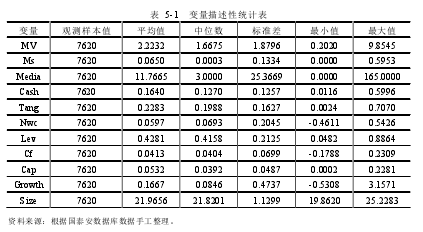

表5-1描述了各样本变量的统计量。从样本描述性统计中可以看出公司市场价值(MV)的平均值为2.2232,中位数为1.6675,说明很多公司的市场价值(MV)都低于平均水平,并且标准差显示为1.8796,不同公司存在较大差异。衡量公司高管股权激励程度的高管持股比例(Ms)的平均值和中位数分别为0.065和0.0003,中位数水平远低于均值,说明2012-2015年大部分上市公司高管股权激励程度要低于平均值,我国高管持股比例普遍不高,这与叶松勤和徐经长(2013)的研究结果一致,为后文证明股权激励处于趋同阶段提供基础;而最大值与最小值分别为0.5953和0.0000,说明各上市公司之间高管股权激励的程度存在较大差异,标准差0.1334也恰好说明了这一点。媒体关注(Media)的均值和中位数分别为11.7665和3.0000,标准差为25.3669,表明不同公司受媒体关注程度存在显著性差异。公司现金持有量(Cash)的平均值为0.1640,表明我国的沪、深两市A股上市公司的现金持有水平较高,平均占总资产的16.40%,较高的现金持有一方面能够维持公司的日常运营,另一方面也会带来代理问题。 资产有形性(Tang)的平均值和中位数分别为0.2283和0.1988,说明大部分企业固定资产占总资产的比例要低于平均值。而Tang的标准差为0.1627,这表明我国上市公司资产有形性存在较大差异。我国上市公司净营运资本(Nwc)的平均值为0.0597,中位数为0.0693,标准差为0.2045,这表明不同上市公司的净营运资本差异较大。从财务杠杆(Lev)来看,其均值为0.4281,中位数为0.4158,说明超过一半的上市公司的资产负债率低于50%。从经营现金流量净额(Cf)来看,平均值与中位数分别为0.0413和0.0404,标准差为0.0699,各公司的差异相对较小。上市公司资本支出(Cap)均值、中位数和标准差分别为0.0532、0.0392和0.0487,说明资本支出占总资产的比例要低于均值,从标准差来看各公司的差异不是很明显。在公司成长性(Growth)方面,平均值0.1667远高于中位数0.0846,这说明在2012—2015年大部分公司的成长性要低于平均值,标准差0.4737则说明了各公司在成长性方面存在的差异显著。资产规模(Size)用总资产的自然对数衡量,平均值和中位数分别为21.9656和21.8201,标准差为1.1299,各上市公司存在显著差异。

.........

结论

在现有文献基础上,本文选取2012-2015年沪、深两市A股上市公司作为样本数据,结合我国的时代背景,分别研究了股权激励、媒体关注对现金持有价值的影响,并且在此基础上,进一步研究了媒体关注是否会影响高管股权激励与现金持有价值的关系。本文的主要研究结论如下:

第一,我国上市公司现金持有价值普遍存在折价现象,且这种现象在国有上市公司中更为严重。这一结论与Pinkowitz et al.(2006))、 Drobetz et al.(2010)、张会丽和吴有红(2014)、俞雪莲(2012)、叶松勤和徐经长(2013)以及杨小平等(2014)诸多学者的研究结论相类似。以上结论表明当存在较高的内部代理成本时,公司现金持有价值会低于其账面价值。在国有上市公司中,由于所有者缺位等原因,高管缺乏所有者的有效监督并且缺乏努力工作的积极性,相较于非国有上市公司,国有上市公司中的代理成本和信息不对称问题更为严重,因此,公司现金持有价值的折价现象也更为严重。

第二,高管股权激励与公司现金持有价值正相关,且进一步研究发现,较之于非国有企业,在国有企业中对高管进行激励带来的效果更为显著。即相比于没有受到股权激励的高管来说,股权的激励效应能有效并显著地调动高管的积极性,可以使其克服机会主义倾向并约束自身的机会主义行为,从而显著提高公司的现金持有价值。这一结论与叶松勤和徐经长(2013)认为股权激励对经营者的防御行为具有显著的激励约束作用,可以提升现金持有价值的结论类似。这主要是因为高管持股使其自身利益与股东的目标相统一,有利于降低高管的道德风险和解决逆向选择问题,降低代理成本,提升公司现金持有价值。而且,在国有上市公司中由于所有权缺位,高管作为代理人是有行政级别的,他们主要是受行政管制而非所有者监督,缺乏为公司谋取长远利益的积极性。然而,当高管的自身长远利益与公司的发展绑定时,为了获得丰厚的经济利益,更容易激发他们尽职工作的积极性。

相关阅读

- 股权异质性、会计行为与经济后果2015-12-19

- 公司治理、股权激励与现金股利政策2016-04-15

- 金字塔股权结构与企业价值关系的实证研究2016-05-10

- 基于不同股权结构下盈余管理与投资效率关系研究2016-06-24

- 业务伙伴集中度、股权性质与企业绩效2016-08-26

- 上市公司股权激励效应研究2017-01-04

- 美电贝尔私募股权融资的动机及效果分析2017-03-10

- 控股股东股权质押对公司业绩及价值的影响2017-07-13

- 股权制衡、非国有股东委派董事与公司绩效研究2017-08-08

- 股权激励对公司会计风险承担影响的实证研究2017-09-04