CFO个人特征与公允价值计量的相关性研究

时间:2017-04-03 来源:www.51mbalunwen.com

第1章 绪论

1.1 研究背景及意义

2014 年 1 月 26 日财政部下发了关于印发《企业会计准则第 39 号—公允价值计量》(财会[2014]6 号)的通知,该准则对公允价值的确定和计量等相关问题作了进一步的规范与说明,并自 2014 年 7 月 1 日起开始施行。“公允价值”一直是会计准则研究范围中备受关注同时也是备受争议的对象之一,不论是在国际上还是在我国,人们给出的看法褒贬不一,特别是在 2006 年我国的《企业会计准则》中重新引入公允价值之后,在我国的关注度便更加突出。众所周知,公允价值在我国的应用可谓是一波三折,2014 年之前对于这一计量模式的运用指导只是穿插在其他一些准则中,不够系统,终于在 2014 年我国对这一计量模式作出了系统的规范。但在其具体应用上,特别是在投资性房地产项目上的应用与预期并不相符。对公允价值计量的应用属于会计政策选择的范畴,而会计政策选择是企业管理层特别是 CFO 的重要决策内容之一,因此作为掌控公司财务状况、组织执行国家有关财经法律、法规、方针、政策和制度的首席财务官—CFO,其意见对决定公允价值的采用与否具有重要影响。CFO熟悉企业面临的经营风险,了解各种财务信息,可以说CFO是公司资源与信息的管理者,是公司价值创造战略的制定者,其每一次目标或意志的转变都可能影响企业重大决策的制定。正如生育新(2009)在《CFO在公司治理中的角色定位》一文中指出:由于CFO在公司战略中的作用越来越重要,CFO在美国已成为与CEO或董事长并肩的高级职位。合格CFO的第一角色就是CEO的战略伙伴,参与企业战略的制定、公司战略的设计和执行、资源配置和整合,同时为公司战略提供财务支持,而这同时也对CFO的能力提出了更高的要求[1]。另一方面,不同的 CFO 对企业会计政策的选择也是不同的。而这些则又是受多方面因素影响,或出于自身利益的考虑,或是从企业长远发展的角度出发,总之,我们可以将这些看作是外在的驱动力。那么,CFO 个人特征这一内在因素是否也会对其决策产生一定的影响呢?

.........

1.2 国内外研究现状

CFO 最早源自美国等西方国家,虽然国外对于传统的 CFO 这一角色,有的学者因为其像是公司的“管家”,主要负责根据相关的会计准则对经营成果进行核算,对公司财务进行监督,所以认为其在公司中的管理层次并不是很高,常常被看作是“戴着绿色眼罩在数豆子的角色”。但是,在经济快速发展,公司治理结构不断完善的情况下,CFO 在公司中的作用日益重要,已逐渐成为与 CEO 并肩的高级职位。关于 CFO 个人特征的问题,国外学者也早有研究,Hambrick 和 Mason(1984)较早建议展开对管理者特质的研究,并提出 “高层梯队理论”,认为个体的领导行为和决策活动受到公司高管人力资本特质属性的影响,从而直接或间接地影响公司的创新活动、成长性与业绩[2]。从 CFO 具体特征方面的研究看,在 CFO 的能力、任职条件方面,1997 年,Thomas Walther 等提出,CFO 应该具有能通过过程设计从而使控制、分析的焦点集中在影响成功经营的因素和战略上的能力;要具有能够深刻理解经营业务、清晰地进行沟通的能力,以及具有灵活而广阔的业务视角。同时,Thomas Walther(1997)还对 CFO 的职责作出了解释,认为 CFO 应担负起战略、金融和财务与企业经营的合作与整合、成本管理、管理控制等职责[3]。对同一事项的处理态度和方法会因个人特征不同而异,特别是管理者,处于公司较高层,其态度和决策对公司的经营状况和未来发展都会产生较大影响,因此,众多学者对管理者个人特征是如何影响公司的经济后果做了大量研究。由于CFO 掌管公司财务,其判断与决策更是关系公司的生存与发展,所以现有很多关于 CFO 个人特征与公司财务状况和财务信息等方面间的关系的研究成果。

..........

第 2 章 理论分析与假设提出

2.1 CFO与CFO个人特征

CFO 一词最早出现在二十世纪七十年代美国等一些西方国家中,据研究,俄裔美籍管理学家普琳娜是第一位使用该词的专家。1951 年斯蒂文森先生是第一位担任 CFO 一职的人,并向公司总裁建议将“财务经理”这一职位名称改为“CFO”。而我国“CFO”则是从“总会计师”一词转变而来。2002 年 11 月,中国总会计师协会第三次会员代表大会上通过了将中国总会计师协会的英文名称 ChineseInstitute of General Accountants(CIGA)更改为 China Association of Chief FinancialOfficer(CACFO)的决议,这表明我国总会计师制度正与国际 CFO 制度逐渐趋同。目前在我国 CFO 的设置不是很多,但是与 CFO 职责相当的多见为“财务总监”、“财务经理”或“总会计师”,且上市公司披露的公司财务报告中都需要主管会计工作的负责人的签字声明,所以本文中的 CFO 均指上市公司主管会计工作的负责人。

.......

2.2 公允价值计量

公允价值最早被提出是在 20 世纪 70 年代,但当时仅仅被用于非货币性交易,到了 80 年代,FASB 要求将公允价值的应用范围扩大到金融工具,90 年代,对公允价值的使用力度进一步加大,在 FASB 发布的 32 份财务会计准则中,涉及公允价值的有 23 份,占了 71.8%的比例,进入 21 世纪,FASB 发布的《在会计计量中应用现金流信息和现值》这一公告使公允价值计量进一步扩大到更广范围的资产和负债。直到 2006 年,FASB 发布第 157 号财务会计准则公告《公允价值计量》,正式把公允价值计量作为一种计量属性确定下来,并给出了明确的定义。但是不久便遭遇 2008 年美国金融危机,使公允价值计量模式被推到了风口浪尖上,遭到各界、各部门的激烈批评和质疑,随后,FASB 相继发布一系列公告,力图为公允价值的应用提供明确指导。公允价值在我国的应用最早是在 1999 年开始实施的债务重组准则和非货币性交易准则中。但是由于当时我国经济体制还不够完善,市场还不成熟,不少企业借此进行利润操纵,使得我国在 2001 年对公允价值计量采取回避的态度。随后,在逐渐融入国际资本市场以及与国际会计准则不断趋同的大环境影响下,在 2006年我国颁布的《企业会计准则》中,又重新引入公允价值,并将公允价值作为一种会计计量属性。2014 年,财政部又颁布了《企业会计准则第 39 号—公允价值计量》,对公允价值的确定和计量等相关问题作了进一步的规范和说明。

..........

第 3 章 样本选择与实证检验..........30

3.1 研究样本和数据来源............30

3.1.1 我国对公允价值的应用分析与研究对象选择.......30

3.1.2 研究样本.............30

3.1.3 数据来源.............32

3.2 变量定义和模型构建............32

3.2.1 变量定义.............32

3.2.2 模型构建.............34

3.3 计量模式选择问题分析........36

3.4 估值技术选择问题分析........43

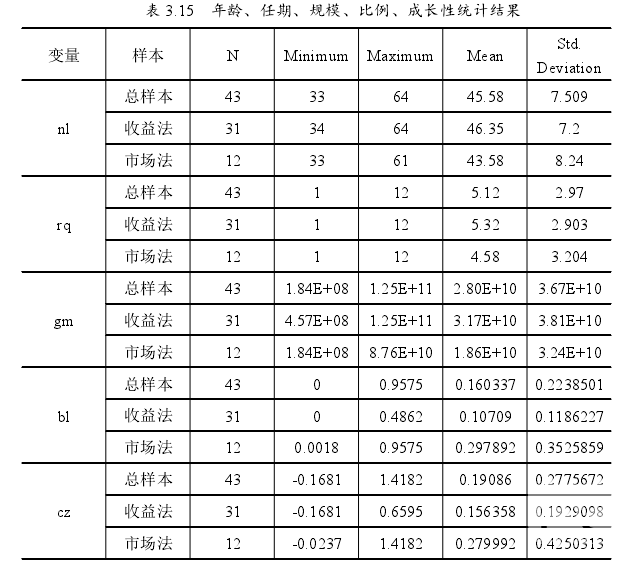

3.4.1 描述性统计分析..........43

3.4.2 CFO 个人特征间的相关性分析............. 45

3.4.3 估值技术选择与 CFO 个人特征相关性的回归分析...... 46

3.5 本章小结.....49

第 4 章 实证研究结果分析及启示...........50

4.1 实证研究结果分析.......50

4.1.1 CFO 个人特征与公允价值计量模式选择之间的相关性......... 50

4.1.2 CFO 个人特征与公允价值估值技术选择之间的相关性......... 50

4.2 研究启示.....51

4.3 本章小结.....53

第 5 章 结论...........54

5.1 结论.............54

5.2 本文研究的局限性及未来研究展望......55

第 4 章 实证研究结果分析及建议

4.1 实证研究结果分析

本文通过投资性房地产后续计量模式选择,以及对公允价值估值技术的选择从理论分析和实证研究两方面研究 CFO 个人特征与公允价值计量间的相关性并获得相应结果。(1)CFO 中的男性比例与公允价值计量模式的选择之间正相关。相比于女性,男性 CFO 会更激进、更善于挑战,因此在投资性房地产后续计量模式选择问题上会更倾向于选择公允价值计量。(2)CFO 的年龄特征与公允价值计量模式的选择之间并没有相关性。原因可能在于虽然年龄越大越保守,年龄小则比较激进,但是随着时代的发展,学历、职业素养等因素越来越重要,因此,年龄对选择的影响比较小。(3)CFO 的学历水平与公允价值计量模式的选择之间正相关。即学历越高越倾向于采用公允价值计量模式,由于学历高代表较高的知识水平和认知能力,所涉猎的范围也比较广,因此考虑问题会比较全面些。(4)CFO 的任期与公允价值计量模式的选择之间正相关,但是相关性不显著。任期长的 CFO 对企业的情况比较了解,而且时间越长,对企业越有归属感,这促使其更加努力工作,更注重提高企业的经营业绩和长期发展,因此会选择新的计量模式以期改善企业的经营状况。

...........

结论

本文在梳理国内外关于 CFO 个人特征及公允价值计量方面的研究文献的基础上,以我国涉及投资性房地产项目的上市公司为研究样本,从对公允价值计量模式的选择和公允价值估值技术的选择两方面研究 CFO 个人特征与公允价值计量两者之间的相关性,得出的研究结论主要有以下几点:

(1)我国从 2006 年在《企业会计准则》中重新引入“公允价值”到 2014 年颁布《企业会计准则第 39 号—公允价值计量》,是一个对公允价值计量模式应用不断完善的过程,但是尽管这样,投资性房地产在后续计量模式选择上对公允价值的应用依然是少数,这对准则导向、应用成本等方面都提出了要求。

(2)通过对 CFO 个人特征与公允价值计量两者间进行的描述性统计和回归分析发现,性别方面,男性 CFO 占大多数,与目前我国公司更倾向于聘用男性高管这一现状是一致的;学历上硕士以下的占得比重稍多一些,而年龄方面差距比较大;在任期方面,平均任职期限在 4 到 5 年之间,说明样本企业中大部分 CFO的更换频率还是比较高的。从对CFO个人特征与公允价值计量模式选择的相关性以及CFO个人特征与公允价值估值技术选择相关性的具体分析来看,在公允价值计量模式选择问题上,男性更乐于冒险,追求高收益,因此更倾向于选择公允价值计量模式;年龄则与之没有相关性;高学历的 CFO 对会计准则比较了解而且在专业判断方面能力也比较强,所以也比较倾向于选择公允价值计量模式;CFO 任职时间方面,检验结果与预期相反,但是结果不显著。在公允价值估值技术选择方面,男性和高学历的CFO 对技术的把握比较好一些,因此会更多地采用收益法,而 CFO 的年龄和任期这两个特征则与公允价值估值技术之间没有相关性。

.........

参考文献(略)

相关阅读

暂无数据