政府研发支持、融资约束与企业价值

时间:2017-01-09 来源:www.51mbalunwen.com

第 1 章 绪论

1.1 选题背景与意义

对世界各国而言,中小企业在推动城镇化、扩大就业、增加税源、促进技术创新和区域经济发展等方面发挥着不可替代的重要作用。其中最具活力、效率和创新意识的科技型中小企业已经成为优化产业布局、引领区域经济的有生力量。它们在信息技术、生物医药、环境保护、新能源和高端装备制造等高新技术领域表现得异常活跃。中小企业是培养优秀企业家的摇篮,是推动产业结构升级、提高经济综合竞争力的基础力量,更是构建国家技术创新体系和发展高新技术产业、建设自主创新型国家的重要实体。 目前中小企业数量占全国企业总数的 99%以上;中小企业吸纳就业数量占总就业人口和新增劳动力的比例均达 75%以上;中小企业缴纳规模和出口交货值也均占全国总数的 50%以上①。创新能力较强的科技型中小企业已经逐步成长为我国由“要素推动”向“创新推动”经济转型的重要力量。根据《中国统计年鉴》数据资料(如图 1-1),可以看出中小型工业企业在我国工业企业的重要地位。我国中小型工业企业数目远超大型工业企业数目,中小型工业企业数目占工业企业总数比例稳居 97%以上,并且最高比例已达 99.2%。受后金融危机等复杂因素影响,2010 年后中小型工业企业数目占比有所下降,但仍远超大型工业企业数目。中小型工业企业主营业务收入也超过大型工业企业,两者绝对规模差距呈进一步扩大趋势,中小型工业企业主营业务收入占比稳居在 57%以上。中小型工业企业对国家税收贡献更不容小视,其应交所得税税额长期以来一直高于大型工业企业,在工业企业应交所得税中最高占比已达到 64.4%。可见,中小企业对我国经济社会整体发展的重要贡献与突出地位。

..........

1.2 研究目标与动机

本研究主要关注政府研发支持资源的配置状况及其配置效率。具体地,笔者以科技型中小企业为例,基于公司财务视角,探讨了政府研发支持是否有利于缓解企业的融资约束问题,能否有效提升企业价值。笔者通过理论分析和实证研究分别就上述问题进行了深入细致的检验,主要基于以下几点动机: 首先,我国政府越来越注重企业研发活动,相继出台了一系列科技扶持计划,包括863 计划、星火计划、火炬计划等(解维敏等, 2009[83] ; 秦雪征等, 2012[61])。目前学者对此类科技扶持政策的有效性存在较大分歧。部分学者发现国内政府研发扶持政策能够有效促进企业研发投入和创新产出;也有不少学者认为目前我国政府对企业的研发支持政策并未奏效。研发资金管理无序、使用效率低下,甚至骗取国家科研经费的情况普遍存在。本研究尝试利用最新经验数据从公司财务视角对政府研发支持的有效性进行再检验。 其次,国内中小企业融资难、融资贵问题一直备受学者关注,且现存国内文献多表现在理论分析和金融体系改革等方面。笔者基于信号传递效应和公司治理效应探讨政府研发扶持对公司融资约束和企业价值的影响;多数既有实证研究重点关注政府科技投入对企业 R&D 投入的影响,长期以来人们习惯于用 R&D 投入和专利数据来反映创新绩效,这比较有局限性(陆国庆, 2011[46]),笔者尝试从新的视角分析政府研发扶持的政策效应。

.........

第 2 章 文献综述

2.1 政府 R&D 支持资源的配置因素

虽然近期越来越多的文献在研究政府 R&D 支持资源配置时开始考虑政府 R&D 支持对象的自选择问题,但是,目前仍未发现系统全面地研究政府 R&D 支持对象选择影响因素的国内外文献。本研究基于现存文献,尝试较全面地总结政府 R&D 支持资源配置因素。主要包括宏观因素和微观因素。在政府甄选支持对象方面,政策机构和 R&D 支持计划都处于一个利益相关者争夺稀缺资源的制度环境中,政府不可能偏好于支持那些 R&D 活动经常失败的企业,这会导致政府管理者对 R&D 项目进行“择优”(Pick the Winners) 扶持,即偏好于通过支持那些低风险、高成功率的项目(Wallsten, 2000[185])。二战后英国政府为创造就业机会和降低失业率,对劳动密集型的制造业企业进行了很大力度的资本补贴和人工补贴 (Harris, 1991[145])。任国良等 (2013)[63]认为,如果政府在 R&D 补贴中实施择优战略(Picking-the-Winner) ,以前就从事高水平 R&D 活动的企业更可能得到政府的后续 R&D支持,而那些只从事低 R&D 活动的企业不会为政府所偏好,但是如果政府在 R&D 补贴中秉承的是扶贫战略(Aiding-the-Poor),那么情况恰好相反。 政府补贴程度的决定行为也存在着明显的行业指向性(邵敏等, 2011[64])。我国宏观调控政策导向在行业分布上主要体现在两个方面:一是加快国有经济布局和结构调整,促进国有资本向关系国家安全和国民经济命脉的重点行业、关键领域和基本公共服务领域转移;二是加大对自主创新成果产业化的支持,促进高新技术产业发展,培育和发展战略性新兴产业。我国政府补助的政策导向也呈现出了较明显的行业特征 (步丹璐等, 2012[4])。

...........

2.2 政府 R&D 支持资源的配置效率

目前,国内外关于政府 R&D 支持资源配置效率的文献主要涉及两类:对企业的R&D 投入变量,例如分析政府 R&D 扶持下的企业 R&D 自主投入;对企业创新产出的影响,包括企业的生产率、专利产出和新产品销售收入等创新绩效指标。大多数文献认为,政府支持可以刺激企业 R&D 投入。Herrera et al. (2010)[147]发现,西班牙政府对企业 R&D 支持政策具有显著效果。Bernstein (1986)[118]研究了加拿大 R&D税收激励措施的效应,发现每增加 1 美元税收优惠,将带来高于 1 美元的新增 R&D 资本。Cerulli et al. (2012)[125]以意大利经验数据为例研究了政府 R&D 支持对企业 R&D 支出的影响,发现政府 R&D 支持可以促进企业 R&D 支出,且结论保持良好稳健性。Colombo et al. (2013)[130]发现科技型中小企业的投资水平在获得政府 R&D 补贴第二年会明显上升,并且能够降低企业融资约束。国内研究也多证实了政府 R&D 资助对企业R&D 支出的刺激效应(朱平芳等, 2003[111];解维敏等, 2009[83] ;杨杨等, 2013[95])。但仍有部分学者对政府支持资源配置的效率持不同观点。Shleifer et al.(1994)[176]通过理论模型论证了政治家对微观企业提供的补贴,可能并不是基于提高企业效率和社会资源配置效率,而是建立在政治家与企业家间的贿赂与寻租行为之上。政府扶持政策的实施效果可能会因政府寻租而大打折扣(Klette et al., 2000[155];余明桂等, 2010[98])。政府 R&D 支持对中小企业的 R&D 投入具有“挤出效应”(Wallsten, 2000[185] ;吕久琴等, 2011[54])。Harris (1991)[145]认为,政府对资本和劳动两类生产要素的补贴效果存在替代效应,增加对资本的补贴将会替代劳动的投入,导致失业率增加。

............

第 3 章 制度背景与相关理论.......17

3.1 我国政府直接研发支持政策....17

3.2 我国政府间接研发支持政策....21

3.3 政府 R&D 支持政策特点 ........24

3.4 相关理论基础........25

第 4 章 政府 R&D 支持资源配置:对象选择 ......31

4.1 引言 ....31

4.2 理论分析与研究假设......31

4.3 研究设计 ......34

4.4 实证结果与分析 ....42

4.5 稳健性检验 ...........52

4.6 本章小结 ......57

第 5 章 政府 R&D 支持与科技型中小企业融资约束 ............59

5.1 引言 ....59

5.2 理论分析与研究假设......59

5.3 研究设计 ......62

5.4 实证结果与分析 ....68

5.5 稳健性检验 ...........82

5.6 本章小结 ......91

第 6 章 政府 R&D 支持与科技型中小企业价值

6.1 引言

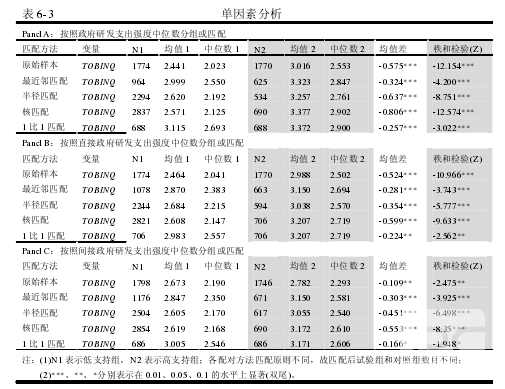

改革开放以来,我国政府越来越重视对科技型中小企业研发活动的扶持。财政部、科技部等中央部委协同各级地方政府部门,先后成立数以百计的科技型中小企业扶持项目来促进企业自主研发活动。政府可以成为企业的一种竞争“利器”,企业可以利用政府为自身创造有利的环境(邓新明等, 2014[17])。 目前,已有不少学者关注政府扶持的政策效果,研究这些政策是否有效地促进了企业的 R&D 投入,是否有效增加了企业的创新产出,但是从企业财务视角开展的研究文献仍十分鲜见(余应敏等, 2013[100])。此外,国内外学者基于多个视角和层次研究了关于企业价值影响因素的相关研究,目前大多数文献是关于公司内部治理结构、股权结构等公司内部因素与企业价值的关系,也有部分学者关注了政治关联等公司外部因素对企业价值的影响,但并未进一步深入探讨政治关联对企业价值影响的内部机制。笔者尝试更细致地考察政府研发支持对企业财务绩效的影响,丰富了现存政府研发支持经济后果的相关文献。 通过第 5 章实证研究发现政府 R&D 支持向外部市场释放了利好信号,并且政府对获得 R&D 支持的企业具有外部治理效应,在一定程度上直接缓解企业融资约束。本章结合中国特定制度背景,基于相关理论分析,通过单因素分析和多元回归模型①,笔者主要检验三个问题:(1)政府 R&D 补贴能否显著提高科技型中小企业价值;(2)考虑企业面临的不同融资约束程度,进一步讨论了不同类型的政府 R&D 支持对科技型中小企业价值的影响是否存在差异;(3)不同期限的政府 R&D 支持对科技型中小企业价值的影响有何不同。解决这些问题,一方面将会有利于政府决策层制定和调整出一系列对中小企业更加有效的扶持政策,另一方面也会有利于中小企业充分认识理解和贯彻落实政府R&D 扶持政策,增加研发投入,提高自身市场价值。

...........

结论

本研究以科技型中小企业为例,基于利益相关者理论、国家创新体系理论和市场失灵理论分析了政府研发支持政策的必要性;基于信号传递理论和公司治理理论从公司财务视角实证研究了政府研发支持政策有效度。具体而言,基于深市中小板和创业板科技行业上市公司 2007-2013 年财务数据,本研究首先讨论了我国政府研发支持资源配置特征、科技型中小企业自身特征和获取政府研发支持资源的关系,然后考察了政府研发支持政策对科技型中小企业融资约束和企业价值的影响,并考虑了不同类型和不同期限的政府研发支持政策的信号传递和治理效应的差异,进一步研究分析了政府研发支持政策的类型差异和期限差异。研究结论主要包括以下几方面。 首先,笔者在政府研发支持资源的配置因素方面研究发现:

1.企业研发强度是影响其获得政府研发支持资源的关键因素,企业研发强度同各类型政府研发支持强度均显著正相关,意味着我国政府配置 R&D 支持资源时更倾向于选择研发投入水平高的企业。

2.具有政治关联的企业更容易获得更多直接政府研发支持;间接政府研发支持同企业政治关联也存在正向关系,但并不显著。这可能是因为针对企业的间接税收优惠政策覆盖面更广,达到具体申请条件的企业均可获得支持。

3.相比而言,间接政府研发支持强度(倾向)同企业纳税额、企业规模、经营业绩和所在地方宏观经济水平呈显著正向变动关系;而直接政府研发支持强度(倾向)同这些因素正向关系并不显著,表明政府具备较好的财力状况时,会更倾向于以某种形式将资源返还给曾为地方经济发展做出贡献的企业(此类企业经营业绩好、纳税额较多)。

.........

参考文献(略)

相关阅读

- 现有排污权价值计量的方法评述2015-01-24

- 排污权的价值计量模型实证研究2015-01-24

- 供应链集成影响企业价值的实证研究2016-05-03

- 公允价值审计中的风险与应对探究2016-09-01

- 企业社会责任层级性与价值创造关系研究2016-12-01

- 企业间高管联结对多元化投资及企业价值的影响研究2016-12-07

- 价值链视角下的施工企业成本管理研究2017-06-07

- 官员独立董事辞职对企业价值的影响研究2018-01-11

- 医药制造业社会责任履行与企业价值提升的会计实证研究2018-10-31

- EVA动量下广药集团整体上市对公司会计价值的影响研究2018-12-07