国家风险、文化差异及跨国并购财务政策选择研究

时间:2017-01-06 来源:www.51mbalunwen.com

第 1 章 导 论

1.1 研究背景及意义

跨国并购是“十二五”时期中国企业实施“走出去”战略的重要行动。根据 2014年 9 月 9 日商务部、国家统计局、国家外汇管理局等单位联合发布的《2013 年度中国对外直接投资统计公报》,我国对外直接投资流量达到 1,078.4 亿美元的历史高点,较上年同期上涨了 22.8%,连续两年排名世界上三个最大的外国投资国。2013 年,中国企业共实施对外投资并购项目 424 个,实际交易金额 529 亿美元。据普华永道发布《2011 中国企业并购与前瞻报告》和《2012 中国企业并购回顾与 2013 年前瞻》,2011 年我国企业跨国并购发生 207 起,价值 429 亿元人民币;2012 年,我国企业跨国并购案例共发生 191例,金额达到 652 亿美元。可见,跨国并购已成为中国企业成长和发展的一个重要途径。 通过并购迅速扩大规模是企业快速做大做强的最主要手段之一。由于一般跨国并购的被并购方拥有大量的知识产权,广大海外渠道和知名品牌,再加上中国的低成本优势,跨国并购后的并购方取得国际竞争力似乎指日可待。然而,跨国并购并非像看到的那样成功。但是,跨境并购是一把“双刃剑”。德国咨询公司 Dealogic 的分析数据显示,2009-2010 年中国企业跨国并购失败率为世界最高,达到 12%,远高于美国或英国的水平(2%和 1%)。国际知名咨询公司麦肯锡指出,高达 67%的中国企业跨国并购不成功。在现实生活中,我们也经常看到中国企业跨国并购失败的新闻报道。如中海油并购美国优尼科石油公司失败,成为其并购史上最大的一次并购“滑铁卢”;中国远洋集团收购洛杉矶长滩市一个军用码头时受到美国舆论的抵制;华为斥资 200 万美元收购美国三叶公司的部分资产,受到美国众议员联名反对而被迫最终放弃;具有同样遭遇的还有烟台万华收购匈牙利一家化学公司失利、中国铝业并购澳大利亚力拓交易失败等等。究竟是什么因素导致中国企业跨国并购屡屡受挫呢?长江商学院教授曾鸣(2012)认为我国的跨国并购存在两个很严重的问题。一个是“赢家的诅咒”。也就是说,在众多参与竞标的并购方中,赢得并购的公司往往是出价最高的,而这个价格一般都远远超出目标方的实际价值。那么这么高的价格为什么并购方还要购买呢?原因是他们看重的是并购后可以获得数量可观的协同效应。然而,跨国并购的整合是有难度的,在实施中往往比预期的难度要大,因此,协同效应的很大一部分并未实现,导致另一个问题“协同效应陷阱”。

.........

1.2 研究思路及方法

本文从国家风险和文化差异两个视角分别实证分析了跨国并购交易过程和整合过程财务政策的选择问题,并提出相应政策建议。具体安排如下: 第一章引言。本章从总体上对全文的研究背景及意义、研究内容及思路等进行了总括的介绍,最后提出本文的创新和不足。 第二章文献综述。本章回顾和评述了与本文研究议题相关的国内外文献。具体包括跨国并购评价方法、跨国并购交易过程财务政策选择、跨国并购整合过程财务政策选择、国家风险与跨国并购以及文化差异与跨国并购五个方面,为后文的研究提供铺垫。 第三章我国跨国并购的制度背景及现状分析。本章介绍与本文研究议题相关的理论基础和我国跨国并购的制度背景。相关理论具体包括国家风险理论、跨文化管理理论以及跨国并购财务政策理论,其中跨国并购的财务政策理论又分为跨国并购交易过程财务政策和整合过程财务政策。此外,本章还回顾了我国跨国并购的发展历程、发展趋势及现状,为后文的研究奠定理论和制度背景基础。 第四章基于国家风险、文化差异的跨国并购交易过程财务政策选择实证分析。本章以我国2005—2012年发生的跨国并购为样本,分别以国家风险和文化差异为调节变量,实证检验了在跨国并购交易过程中并购融资方式、支付方式以及溢价三项财务政策的选择问题,模型中同时考虑了并购交易特征、并购方企业特征、目标方企业特征等因素对跨国并购交易成败的影响。 第五章基于国家风险、文化差异的跨国并购整合过程的财务政策选择实证分析。本章以我国 2005—2012 年交易成功的跨国并购为样本,以国家风险、文化差异为调节变量,实证检验了在跨国并购整合过程中融资政策、投资政策、营运资金管理政策以及股利分配政策四项财务政策的选择问题,与第五章类似,模型中也控制了跨国并购交易特征、并购交易双方特征等因素对跨国并购整合成败的影响。 第六章结论与政策建议。基于以上分析,总结全文,归纳全文的研究结论,基于研究结论提出提高跨国并购成功率的政策建议,并对今后的研究提出展望。

.........

第 2 章 国内外研究综述

2.1 并购绩效研究综述

纵观国内外关于并购绩效的文献,评价并购的方法主要有以下两种:事件研究法和会计指标法。 Fama、Fisher、Jensen&Roll 在 1969 年首次提出了事件研究法来计算超常累计收益率,该方法将并购视为一个事件,以该事件为中心确定一个“窗口期”,然后运用股价等信息计算窗口期内企业的累计超常收益率(CAR)。 事件研究法一经提出便受到国内外学者的广泛应用。Dodd(1980)运用事件研究法发现,并购公告的宣告给目标方企业股东带来 13%的累计超额收益率,而并购方企业股东超额累计收益率却为负数。Jensen et al.(1983)得到的证据显示,并购产生了正的效应,目标方股东受益,并购方股东也没有遭受损失。Bruner(2002)围绕并购是否创造价值这一问题对 1971—2001 年的 130 项研究进行了评论。通过这些研究,他认为,目标方企业股东获得了较大的正向市场收益,并购方收益为零,双方合并后获得正的收益。总的来说,可以确认的是并购创造了价值。 关于能否给并购方股东带来正效应,国外学者没有得到统一的结论。Asquith et al.(1983)实证检验了并购对并购方企业股东财富的影响。并购方企业在并购前 21 天获得了明显的正收益,研究结果显示,并购方非正常收益与目标方的相对规模正相关,在并购宣告期内,并购成功的并购方获得了更多的收益。Morck et al.(1990) 以 1975—1987年间美国 326 起并购为样本,研究并购类型对并购绩效影响。研究结论发现,对于并购方企业来说三种类型并购的收益都比较低。当企业多样化时,如果并购的是一个成长迅速的目标方,并且在并购前他的高管们表现比较差,并购方公司股东获得比较低的收益。Eckbo et al.(2000)以加拿大国内并购和美国并购加拿大公司的并购大样本为研究对象,检验国内并购的并购方和美国并购方的并购业绩情况。研究结论为国内并购的并购方获得了明显的正向宣告期非正常收益,而美国的竞争者们获得非正常收益与零的差异不明显。Firth(1980) 检验了收购对股东收益和管理层利益的影响,研究结论显示并购使得目标方股东和并购方管理层受益,而并购方公司股东遭受损失。这个结论与并购的动机是管理层利益最大化而不是股东收益最大化相一致。 相比事件研究法,其他三种方法文献相对较少。

..........

2.2 并购交易过程财务政策研究综述

跨国并购交易阶段的财务政策主要包括并购融资方式、支付方式以及溢价率等问题。 Schlingemann(2004)分析了并购方收益与并购融资方式的关系。研究发现,控制住并购支付方式后,收购前一年融资政策的选择,对并购方并购绩效产生很大的影响。并购方宣告期非正常累计收益率与并购前权益融资数量显著正相关。这个关系在托宾 Q 值高的企业更加明显。Harford et al.(2009)以大规模并购为背景,提供了一些关于是否存在目标资本结构的证据。作者检验了与目标资本结构的偏差如何影响并购方选择并购融资方式、目标企业估值以及并购后并购方如何调整资本结构。研究发现,当一家并购方企业财务杠杆超过目标水平时,并购方不大可能采用债务融资来满足并购所需资金,而更可能全部使用权益资金。宣告期收益显示偏离最优资本结构的行为减少了企业价值。试图减轻投资不足或投资过度问题是并购方维持一个目标资本结构重要的决定因素。Martynova et al.(2009)使用欧洲特有的并购数据库检验了并购融资方式对并购创造价值的影响。研究发现,并购融资方式选择外部融资源(债务和权益资金)的非常多,融资方式对并购绩效的影响非常大。使用内部融资的并购明显比使用债务的并购绩效差。并购融资决策是受到啄食顺序理论、潜在成长性以及它的公司治理环境影响的,所有这些都与外部资本成本相关。选择权益资金还是内部现金或债务融资也依赖于并购方支付方式的战略偏好。Amihud et al.(1990) 认为公司内部管理者比较在乎控制权,他们更偏好现金或债务融资而不是发行新股,因为发行新股可能会稀释控制权并增加失去控制权的风险。他们的实证结果支持这样的假定:管理权在并购方企业占的比例越大,使用现金融资方式的可能性越大。而且,股票融资的并购方负向非正常收益率主要是由并购中较低的管理层持股造成的。

..........

第 3 章 我国跨国并购制度背景及现状分析....... 31

3.1 相关概念界定及理论分析 ......... 31

3.2 我国跨国并购的制度背景 ......... 44

3.3 我国跨国并购的现状分析 ......... 46

第 4 章 基于国家风险、文化差异的跨国并购交易..... 51

4.1 样本选择及变量定义 .... 51

4.2 国家风险、文化差异与跨国跨国并购交易成败 ......... 65

4.3 基于国家风险、文化差异的跨国并购交易阶段并购融资方式选择 ........... 69

4.4 基于国家风险、文化差异的跨国并购交易阶段支付方式选择 ...... 73

4.5 基于国家风险、文化差异的跨国并购交易阶段定价政策选择 ...... 76

4.6 稳健性检验 ............ 80

4.7 本章小结 ..... 80

第 5 章 基于国家风险、文化差异的跨国并购整合过程 ... 83

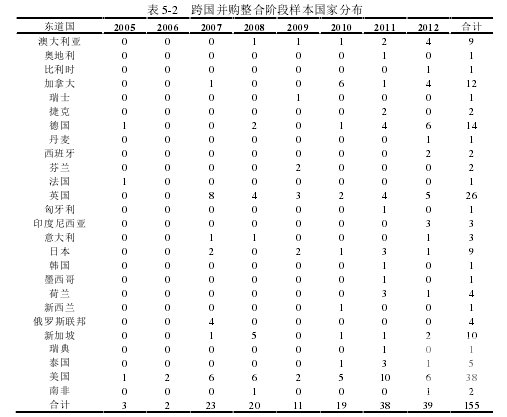

5.1 样本选择及变量定义 .... 83

5.2 国家风险、文化差异与跨国并购整合成败 .... 96

5.3 基于国家风险、文化差异的跨国并购整合阶段筹资政策的选择 ............ 100

5.4 基于国家风险、文化差异的跨国并购整合阶段投资政策的选择 ............ 104

5.5 基于国家风险、文化差异的跨国并购整合阶段营运资金政策的选择 ........ 108

5.6 基于国家风险、文化差异的跨国并购整合阶段股利政策的选择 ............ 112

5.7 稳健性检验 ........... 116

5.8 本章小结 .... 117

第 5 章 基于国家风险、文化差异的跨国并购整合过程的财务政策选择实证分析

潘爱玲(2006)指出,企业进行跨国并购的最终目的是为了增强自身的竞争力、提升自己的价值。从这个意义上说,并购交易的成功才刚刚迈出了第一步,并购后的整合才是跨国并购的主题。我国企业在跨国并购中一般都非常重视交易过程中的谈判、分析目标方价值以及关心东道国国别环境等,对并购后的整合往往都不够重视。现实中,跨国并购整合失败的案例也比比皆是。如 1995 年,英国的吉百利公司收购了美国的七喜公司之后,由于同可口可乐的市场争夺,加上不同的管理方式和文化冲突,造成七喜公司的经营业绩每况愈下,因而吉百利公司感叹“软资产的整合是难上加难”,在 1998 年,不得不将七喜卖给可口可乐。可见,整合是影响跨国并购最终能否成功的关键。企业成功完成跨国并购交易之后便进入整合阶段,此时的企业经营变成了跨国公司的经营,与交易阶段类似,同样面临东道国国别环境带来的各种风险,如政治经济不稳定风险、经济危机的风险,亦或是与母国文化差异较大带来的风险等等。本章基于国家风险和文化差异研究处于跨国并购整合阶段的并购方的筹资、投资、营运资金管理以及股利分配等财务政策的选择问题。之所以研究财务政策选择是因为它是企业经营活动中最重要的决策之一,一旦财务政策选择失误,会危及企业今后的生存和发展,尤其对于刚刚经历跨国并购的企业。

.........

结论

本文以跨国并购财务政策选择为研究对象,将并购这一复杂过程分为两个阶段,即交易阶段和整合阶段,从国别因素出发,分别研究考虑国家风险和文化差异两个影响因素情况下的并购交易过程财务政策选择和并购后整合过程财务政策选择问题。文章综述了有关跨国并购绩效评价、并购融资方式、支付方式、国家风险以及文化差异对跨国并购影响等方面的文献,在国家风险、跨文化管理、跨国并购、财务管理等理论分析的基础上,结合我国跨国并购的制度背景,分析了我国跨国并购存在的问题,实证分析了考虑国家风险和文化差异的情况下跨国并购交易过程中的财务政策和整合过程中的财务政策如何选择。具体来讲,主要得出如下结论:

第一,国家风险和文化差异对无论是跨国并购交易成败还是整合成败都有重要影响。首先,在跨国并购交易阶段,本文以是否成功签署并购协议作为交易成功的代理变量,按照国家风险大小和文化差异大小分组后进行均值检验和秩和检验发现,东道国国家风险较高的那组样本的并购交易成功率显著低于国家风险较低的那组样本,同时发现文化差异较大组并购交易成功率显著低于文化差异较低组。本文通过多元回归分析,检验了国家风险和文化差异对交易成功的影响,结果显示,在控制了跨国并购交易特征和并购方以及目标方一些特征后,国家风险和文化差异与跨国并购交易成功负相关。其次,在跨国并购整合阶段,本文以并购后并购方绩效是否上升为并购整合成功的代理变量,按照国家风险大小和文化差异大小分组后进行均值检验和秩和检验发现,东道国国家风险较高的那组样本的并购整合成功率显著低于国家风险较低的那组样本,同时发现文化差异较大组并购整合成功率显著低于文化差异较低组。本文通过多元回归分析,检验了国家风险和文化差异对整合成功的影响,在控制了交易特征、并购方特征和目标方公司特征后,国家风险、文化差异与跨国并购整合成功负相关。

第二,在跨国并购交易阶段,国家风险较高或文化差异较大时,并购融资方式选择内源融资能够有效降低跨国并购交易失败的风险。本文将并购融资方式分为内源融资和其他融资方式,并把国家风险和文化差异作为并购融资的调节变量检验考虑国别因素后,并购融资方式对交易成功的影响。实证结果显示,国家风险和并购融资方式的交叉项以及文化差异与并购融资方式的交叉项系数显著为正。表明当东道国国家风险较高或者东道国与中国的文化差异较大时,选择内源融资方式能够显著提高跨国并购交易成功率。

第三,在跨国并购交易阶段,国家风险较高或文化差异较大时,并购支付方式选择现金方式能够有效提高跨国并购交易成功的可能性。本文将并购支付方式分为现金支付和其他方式,把国家风险和文化差异作为并购支付方式的调节变量分析支付方式如何选择才能提高跨国并购成功率。实证研究结果发现,国家风险和并购支付方式、文化差异与并购支付方式的交叉项系数显著为正,表明当东道国国家风险较高或与中国文化差异较大时,选择现金支付方式能够显著提高跨国并购交易成功率。

.........

参考文献(略)

相关阅读

- 债券融、财务风险与信用评级2015-01-24

- 财务管理论文:鲁北化工关联交易财务风险及其防范措施2016-06-08

- 基于风险管理的S公司内部控制研究2016-06-22

- 企业风险管理研究 —以T公司为例2017-03-05

- 财务公司风险识别与控制研究2017-04-19

- 家族超额控制与股价暴跌风险相关关系研究2017-04-29

- 北银公司信用贷款业务财务风险管理控制研究2017-08-29

- 证券分析师关注对财务报告重大错报风险的影响研究2017-09-10

- 互联网供应链金融模式的财务风险管理研究2018-06-06

- 风险投资机构异质性对创业企业创新能力的财务影响研究2018-08-20