上市公司股权激励效应研究

时间:2017-01-04 来源:www.51mbalunwen.com

第 1 章 导论

1.1 研究背景与研究意义

改革开放 30 多年来,中国经济以年均 10%的速度高速增长,2010 年超越日本成为世界第二大经济体。过去 30 年,中国充分利用了劳动力成本优势和效率优势,不断增强生产制造能力,成为了全世界的工厂,中国的生产制造能力全世界最强。2008 年世界金融危机后,中国经济增速放缓,年均增长率降至 7.5%,正在成为新常态。中国仅靠生产制造优势能否继续维持未来经济的高速发展?一方面,中国已经步入老龄化社会,劳动力成本优势正在让位于印度、越南等国家;另一方面,投资驱动型的经济增长方式,使得经济发展对投资的高度依赖,这种“粗放”的、非持续的经济增长方式支持了中国的工业化,同时也耗费了大量资源、破坏了生态环境,难以继续为继。未来二三十年中国经济要继续高速发展成为中等发达国家,怎样的增长方式才能获得不一样的增长? 技术进步是经济增长的引擎已经成为世界各国的共识,各国高度重视科技研发投入在技术进步和创新中的重要作用。中国过去 30 多年来“粗放”的经济增长方式难以为继,持续的技术创新与进步才是中国未来经济持续增长的内在动力,不把自己变成创新型国家,经济的增长目标很难实现。中国政府已经认识到问题的严重性和紧迫性,开始把科技创新上升到国家战略层面。2005 年 12 月 31 日,中国国务院发布的《国家中长期科学和技术发展规划纲要(2006-2020 年)》首次提出建设“创新型国家”的战略,计划到 2020 年,中国进入创新型国家行列,全社会研发投入占 GDP 的比重提高到 2.5%以上,力争科技进步对经济的贡献率达到 60%以上,对外的技术依存度降低到 30%以下。

.........

1.2 研究对象与研究思路

国内外企业的股权激励是在国家相关政策、法规和特定历史时期的大背景下进行,股权激励的方式众多,激励目的各有侧重,不同历史阶段、不同企业的股权激励对象千差万别。股权激励的对象不同、激励方式各异,股权激励的效果会存在较大的差别。因此,股权激励的研究首先需要界定股权激励的对象、激励方式,并依据研究目的和数据资料的可获得性选择适合的股权激励变量展开研究。证监会《管理办法》第二条规定,股权激励对象为董事、监事、高级管理人员及其他员工。按照《管理办法》的要求,上市公司的股权激励对象有两类,一类是仅针对高管人员;第二类包括高管人员、中层管理人员和技术骨干。人力资本理论的产权视角认为,现代企业中的高管作为特殊专用性的人力资本的拥有者,相比物质资本更具稀缺性(周其仁,1996),对人力资本定价和让人力资本参与剩余收益的分配即是对人力资本实施激励的过程。股权激励是为了解决现代企业中代理人的“道德风险”问题,设计让经理人分享剩余索取权、与股东共担风险的激励机制。本文研究的目的是检验股权激励政策实施后高管研发投资决策行为的变化及在股权激励与公司业绩间的中介传导效应。相比基层管理人员,高管人员的决策更重要,经理人的 “偷懒”和机会主义行为对公司价值的损害更大。技术骨干及普通员工的股权激励可能影响公司价值,但是与公司研发投资决策的关系较远。因此,本文研究对高管实施的股权激励,不包含技术骨干和普通员工。

.........

第 2 章 理论基础与文献综述

2.1 理论基础

科斯(Coase,1937)发表的《企业的性质》一文突破了新古典经济学对企业内部的黑箱假设,从交易成本角度阐述企业的性质,认为市场和企业是资源配置的两种手段,二者可以互相替代。企业是以相对固定的长期合约替代市场的行政权威机制,企业的出现是为了节约市场交易成本。张五常(Cheung,1983)较科斯对企业性质的认识前近了一步,发现了企业对市场的替代是为了提高交易效率,认为企业也是一种市场制度,企业是以劳动要素市场取代中间产品市场。阿尔钦和德姆塞茨(Alchian & Demsets,1972)从生产和信息成本的角度认为企业所具有的团队性质是企业与市场的本质区别,并强调给予监督者剩余索取权的重要性。詹森和麦克林(Jensen & Meckling,1976)从契约理论视角探讨企业性质,认为企业是一组契约关系合约,是个人或组织在不同的契约关系框架中达成的法律虚构。法玛(Fama,1980)在研究证券所有权与控制权如何分离的问题时,也坚持企业的契约性质。格罗斯曼与哈特(Grossman & Hart,1986)和哈特(Hart,1988)从合约的不完备性角度推进了企业理论—合约理论的分支研究,他们将企业所有权直接定义为剩余控制权,契约的不完备性特征成为企业的契约理论研究关注的新的视角。科斯等人更关注企业合约相对于市场合约的长期性,更关注于企业的剩余索取权,没有关注剩余控制权的重要性和企业合约的不完备性。周其仁(1996)认同企业的契约关系,从人力资本视角探讨企业合约性质的不完备性,认为人力资本与其所有者不可分割的天然特性决定了企业合约的不完备性。

.......

2.2 国外文献综述

国外有关股权激励的研究源自和集中于美国公众公司丰富多样的股权激励实践,兴起于 20 世纪 70 年代,欧盟和日本等发达国家及印度等新兴市场国家的研究较少。美国股权激励的研究在四个方面的基础上蓬勃发展起来:(1)理论基础,1976 年詹森和麦克林提出了代理成本的概念和舒尔茨(Shultz)、贝克尔(Becker)等人于 20 世纪 60 年代提出人力资本理论都为股权激励的实践提供了理论依据;(2)布莱克—斯科尔斯(1973)和 Merton(1973)的期权定价模型的出现解决了股票期权的估值问题,为股权激励研究提供了技术和方法上支持;(3)浓厚的股权激励实践外部环境使得股权激励广受公众、政府及利益相关者的关注,20 世纪 90 年代美国经济在以互联网为代表的新经济推动下快速增长,公众公司经理人的天价薪酬备受争议,1992-2001 年 S&P500 公司的 CEO 薪酬平均增长了 3 倍,薪酬的增长主要来自于股票期权部分;(4)美国 SEC(证券交易委员会)的监管要求,美国SEC 在 1992 年 10 月在经理人薪酬披露要求中增加了期权授予和持有的信息为股权激励的理论研究提供了微观数据。上述四个方面的出现使得越来越多的学者关注股权激励,并形成了两种截然不同的理论假说:最优契约理论和管理层权力理论。

.........

第 3 章 制度背景与发展现状研究 ...... 41

3.1 股权激励的制度背景 ...... 41

3.2 股权激励的发展现状 ...... 52

3.3 研发投资的背景及发展现状 .......... 57

3.4 本章小结 .......... 63

第 4 章 股权激励的直接效应:公司业绩视角的研究 ...... 65

4.1 引言 .......... 65

4.2 理论分析与假说发展 ...... 66

4.3 研究设计 .......... 70

4.4 描述性统计与相关性分析 ...... 76

4.5 股权激励影响公司业绩的实证检验 ..... 81

4.6 稳健性检验 ...... 86

4.7 本章小结 ......... 90

第 5 章 股权激励的间接效应:研发投资视角的研究 ...... 92

5.1 引言 ......... 92

5.2 理论分析与假说发展 ..... 93

5.3 研究设计 ......... 96

5.4 描述性统计与相关性分析 ..... 99

5.5 股权激励影响研发投资的实证检验 .......... 106

5.6 稳健性检验 ........... 112

5.7 本章小结 ...... 115

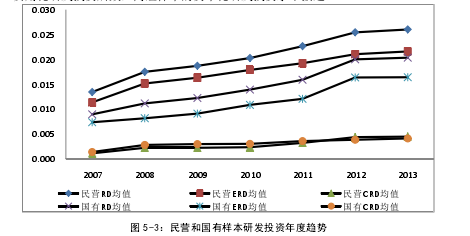

第 5 章 股权激励的间接效应:研发投资视角的研究

本文第4章股权激励的直接效应检验发现,股权激励政策实施能够促进公司业绩的显著提升,本章从研发投资视角检验股权激励的间接效应,探讨股权激励政策实施对高管研发投资决策的影响,并结合中国上市公司“一股独大”的股权结构背景,按照大股东控制权程度高低和终极产权性质不同对股权激励样本分别检验,为股权激励的有效性研究提供间接效应方面的经验证据。

5.1 引言

国内外文献研究从不同视角证实了股权激励能够影响高管决策行为, 如投资决策(Campbell et al., 1989; Hirshleifer & Suh,1992;Coles et al., 2006;吕长江和张海平,2011) 、 并购决策(Agrawal & Mandelker,1987)、 股利政策(Arnold & Gillenkirch ,

2005 ;肖淑芳和喻梦颖, 2012 ) 和盈余管理( Bergstresser & Philippon,2006;林大庞和苏东蔚,2011)等行为。关于股权激励的授予是否导致研发投资的必然增长,并未得到一致的结论,有积极影响和消极影响两种截然相反的研究结论。Larcker(1983)和 Dechow & Sloan(1991)认为股权激励是抑制高管削减研发投资动机的内在机制,Cheng(2004)呈现研发投资支出与 CEO 股票期权激励性薪酬显著正相关的经验证据。然而 Eng & Shackell(2001)发现股权激励计划与研发投资并不相关,Bens et al.,(2002)认为拥有权益激励的管理者倾向于通过削减研发支出和资本支出以减轻股票期权行权对每股盈余的稀释。积极影响的结论符合最优契约假说, 即股权激励能够将高管利益与股东利益联系起来,促使高管做出公司价值最大化的决策,产生公司业绩的提升效应,消极影响的结论与管理层权力假说吻合。现有研究结论存在分歧的一个重要原因是基于现代企业高度分散的股权结构假设,忽略了大股东控制权对股权激励效应的影响,La Porta et al.,(1988)和 La Porta et al.,(1989)发现,与英美等国家相对分散的股权结构分散不同,集中的股权结构在世界范围内普遍存在,新兴市场经济国家大股东所有权的集中程度更高。大股东集中的控制权与股权激励存在冲突,使得股权激励效应在不同控制权样本中存在差异。如果将股权激励公司作为同质样本研究,忽略大股东控制权的影响,可能导致研究结论的偏误。

............

结论

本文回顾了股权激励对公司业绩和研发投资影响的相关理论与国内外文献,分析中国股权激励的制度变迁,探讨国内外股权激励的制度背景差异,研究上市公司股权激励政策实施的直接效应、间接效应和研发投资的中介传导效应。本文从研发投资行为视角,结合中国“一股独大”的制度背景研究上市公司的股权激励效应,为股权激励的有效性研究提供新兴市场经济国家的经验证据。通过本文的研究,主要得到如下研究结论:

1.从股权激励与公司业绩的检验结果看。首先,股权激励与公司业绩存在显著的正相关关系,表明上市公司股权激励政策的实施能够促进公司业绩的显著提升,无论会计业绩,还是市场业绩;其次,大股东控制权程度与股权激励存在冲突,降低股权激励对公司业绩的促进效应,按照大股东控制权程度高低将股权激励样本分成大股东控制权程度较高与大股东控制权程度较低两组样本分别检验,大股东控制权程度较低样本的股权激励与公司业绩显著正相关,大股东控制权程度较高样本的股权激励与公司业绩无显著的相关性,大股东控制权程度较高样本实施股权激励没有产生积极的公司治理功能,股权激励政策实施促进公司业绩的提升效应仅存在于大股东控制权程度较低样本,大股东集中的控制权是股权激励政策失效的原因;再次,国有与民营公司实施股权激励政策均能促进公司业绩的显著提升,但是,大股东控制权与股权激励的冲突在国有与民营公司中存在差异,民营公司的大股东控制权与股权激励存在显著冲突,国有公司大股东控制权与股权激励的冲突并不显著;最后,在控制股权激励与公司业绩的内生性关系后,股权激励促进公司业绩的提升效应及民营控股公司大股东控制权与股权激励的冲突依然显著存在。

2.从股权激励与研发投资检验的结果看。首先,股权激励与研发投资显著正相关,无论是研发投资总量、费用化部分,还是资本化部分,表明股权激励政策实施能够促进研发投资总量水平的显著提升,从研发投资的内部构成看,费用化和资本化研发投资均显著提升,相比资本化研发投资,股权激励对费用化研发投资的影响程度更高;其次,大股东控制权与股权激励的冲突降低股权激励对研发投资的促进效应,大股东控制权程度较低样本实施股权激励能够促进研发投资水平的全面提升,并高于全样本水平,大股东控制权程度较高样本实施股权激励对研发投资水平无显著影响,大股东控制权与股权激励的冲突是大股东控制权较高样本股权激励政策失效的主要原因;再次,大股东控制权与股权激励的冲突在国有与民营样本中存在差异,国有公司的大股东控制权与股权激励无显著的冲突,民营公司的冲突非常显著,民营公司的大股东的外部融资约束较强,对上市公司的“掏空”动机强烈,在实施股权激励的前提下,民营公司大股东的强烈的“掏空”动机与高管增加研发投资的倾向产生冲突;最后,在控制股权激励与研发投资的内生性关系后,股权激励与研发投资总量和费用化研发投资的正相关关系依然存在,股权激励与资本化研发投资的正相关关系不再存在,表明股权激励政策实施能够促进高管增加费用化研发投资,但是,费用化研发投资转化为无形资产的能力还有待提升。

.........

参考文献(略)

相关阅读

- 股权异质性、会计行为与经济后果2015-12-19

- 公司治理、股权激励与现金股利政策2016-04-15

- 金字塔股权结构与企业价值关系的实证研究2016-05-10

- 基于不同股权结构下盈余管理与投资效率关系研究2016-06-24

- 业务伙伴集中度、股权性质与企业绩效2016-08-26

- 美电贝尔私募股权融资的动机及效果分析2017-03-10

- 媒体关注、股权激励与现金持有价值2017-05-15

- 控股股东股权质押对公司业绩及价值的影响2017-07-13

- 股权制衡、非国有股东委派董事与公司绩效研究2017-08-08

- 股权激励对公司会计风险承担影响的实证研究2017-09-04