预算卸责:基于伊斯兰文化价值观和预算公平的实证检验

时间:2016-12-15 来源:www.51mbalunwen.com

第 1 章 导论

1.1 选题背景

个体可以通过预算参与而创造预算松弛,在目标实现过程中产生预算卸责。从预算过程来看,郑石桥(2012)认为主要有事前机会主义行为和事后机会主义行为,前者的主要表现形式是预算松弛和预算寻租,而后者的主要表现形式是预算卸责(高严,2013)。预算卸责是预算个体在预算执行过程中通过私有信息而付出低程度的努力,谋取个人利益最大化,会抑制预算管理功能的充分发挥,因此,预算卸责也是企业预算管理成功与否的重要环节。本文研究受伊斯兰文化价值观影响的个体行为对预算规范承诺和预算组织忠诚的影响,从而规范预算个体行为,在此基础上引入预算公平,在预算参与过程中,分析对个体的机会主义行为预算卸责的影响。

.........

1.2 研究目的和意义

预算卸责作为预算执行过程中的机会主义行为,是管理会计理论研究中的核心问题(高严,2013)。预算卸责不仅仅是预算个体偷懒不尽责,没有按时完成本职工作,而且还会损害预算中其他个体或者团队的利益,给组织带来大量的无效成本,影响组织的整体业绩。因此,预算卸责难以激发预算个体的工作潜力和工作积极性,直接影响预算目标完成情况,影响组织战略目标的实现。本研究的目的是探索在新疆地区受伊斯兰文化价值观影响的预算个体,与预算卸责之间的关系研究。这有助于企业减少预算卸责水平,提高组织预算效率。本研究的实际意义:伊斯兰文化价值观作为我国西北地区的主体文化之一,是一种优越的民族文化,其特征十分突出,多民族个体在这里聚居和工作,如何协调和凝聚组织内部个体之间的文化差异,提高和改善组织效率成为一个重要的管理学命题。本论文在对伊斯兰文化价值观概念进行界定的基础上,引入预算组织忠诚和预算规范承诺理论,探讨受伊斯兰文化价值观影响的预算个体对预算公平的影响,加强组织预算管理,提升组织预算效率,从而减少预算卸责水平。本研究的理论意义:第一,已有研究仅仅研究伊斯兰文化价值观本身,而并没有将其与组织结合起来进行研究,本文的研究价值在于将伊斯兰文化价值观与组织预算管理结合起来,通过研究受伊斯兰文化价值观影响的个体的行为和思想,进一步优化预算组织承诺和预算组织公平,强化组织预算公平,实现预算目标;第二,在组织预算管理中,伊斯兰文化价值观背景下产生特定的价值观和文化心理特征,会影响预算个体的预算规范承诺,本文把组织承诺的维度之一规范承诺引入到预算管理中,研究受伊斯兰文化价值观影响预算个体与组织之间的相关关系,对预算卸责的影响;第三,在此基础上,本文将组织公民行为(OCB)的维度之一组织忠诚引入到预算管理中,研究受伊斯兰文化价值观影响的预算个体与组织之间的相关关系,对预算卸责的影响;第四,本文自主开发了预算情境中的伊斯兰文化价值观和预算组织忠诚量表,为后续进一步研究提供了参考。总之,西北地区是穆斯林群众聚居地,这项研究将对规范穆斯林地区预算个体行为有重要影响,对西北地区经济和社会发展有着重要的意义。

..........

第 2 章 文献综述

2.1 伊斯兰文化价值观研究现状

2008 年金融危机发生后,国际金融市场上的泡沫经济迅速波及所有国家,美国华尔街的衰败,全球房价的危机,罗曼兄弟的倒台和股市的萧条,虚拟经济给人们带来了恐慌,人们开始把目光转向风险较低的实体经济。在这种背景下,伊斯兰金融(经济)思想开始崭露头角,并且作为新兴事物在各国传播开来,它的一些观点和理念越来越得到大家的认可,并呈现出旺盛的生命力,对各个国家经济发展和国家文化产生了深远的影响。从这个意义来讲,伊斯兰经济体系的发展潜力较大,对我国经济的发展也带来了积极的影响。在我国新疆地区,随着丝绸之路经济带和一带一路的建设,伊斯兰文化价值观在组织中作用愈加重要和突出,将促进新疆地区文化的交流与繁荣,促进新疆及西部地区经济的发展。 近年来,对伊斯兰文化价值观的研究颇多,但仅停留在伊斯兰金融(经济)思想本身,或者是将伊斯兰金融思想应用到伊斯兰银行和传统银行机构中,而很少有人研究伊斯兰金融思想对企业的影响,以及将其作为一种文化价值观探索其对企业预算管理的影响。Kuran (2004)研究认为 20 世纪 30 年代的社会变革和 70 年代的中东地区石油危机对伊斯兰金融的发展产生了积极的影响;Kuran (2004) 和 Visser (2009)等人都提出了伊斯兰金融在全球的蔓延发展已经改变了穆斯林国家和穆斯林地区的金融体系,更多的在研究如何对伊斯兰金融进行管理;Thomas (2013)阐述了伊斯兰金融对印度尼西亚的经济发展和社会变化产生的影响,以及如何决定个人对伊斯兰银行产品的需求,但由于各国在经济状况、政治环境以及宗教信赖程度等方面的差异,伊斯兰金融在各国发展程度不一;Lucia(2012)则通过对比伊斯兰银行和传统银行,研究金融资本对有效控制风险的效率分析。

.....

2.2 伊斯兰文化价值观的由来和发展背景

伊斯兰教是宗教革命和社会革命相结合的产物,产生于 6、7 世纪之交,与佛教、基督教并称为世界三大宗教。《古兰经》被认为是伊斯兰教的基本法典,是穆斯林日常生活的行为规范和基本准则(古兰经,1983)。在伊斯兰文化的发展壮大过程中,《古兰经》起到了决定性的作用,因为一千多年来,《古兰经》时刻影响着穆斯林地区人们的生活,影响着地区传统文化和经济发展。圣训同《古兰经》一样,对穆斯林的日常生活也产生了重要的影响,是对先知穆罕默德言行和一切他所赞同事项的记载。在伊斯兰文化的发展过程中,基于《古兰经》和圣训,产生了伊斯兰经济思想,并且不断得到发展和完善。虔诚的穆斯林们认为,教义能够为他们的生活提供彻底的指引。在第二次世界大战后,伊斯兰国家纷纷宣布独立,在这个背景下,穆斯林的宗教认同感和国家归属感开始不断加深,为了发展本国经济,西方伊斯兰学者提出了明确的伊斯兰文化价值观,并对其开始进行研究。20 世纪 70 年代中东政局变动,爆发了伊斯兰革命,引发石油危机,对伊斯兰文化价值观的进一步发展产生了深远的影响。此后,伊斯兰国家积累了大量的美元,怎样应用这些美元,产生了伊斯兰银行体系。此后,2008 年金融危机发生后,伊斯兰文化价值观作为一种新兴思想文化传播开来,渐渐为穆斯林和非穆斯林群众所熟知。

.........

第 3 章 相关理论概述及分析 ..... 16

3.1 预算组织忠诚理论 ......... 16

3.1.1 组织忠诚概述 ...... 16

3.1.2 预算组织忠诚的研究 ........ 17

3.2 预算规范承诺的研究 ..... 17

3.2.1 规范承诺概述 ...... 17

3.2.2 预算规范承诺概述 ..... 18

3.3 预算公平理论的研究 ..... 18

3.4 预算卸责的研究 ...... 19

第 4 章 量表开发 .... 21

4.1 预算情境中的伊斯兰文化价值观(ICVBS)量表开发 ..... 21

4.2 预算组织忠诚(Budgetary Organization Loyalty,BOL)量表开发 ...... 28

第 5 章 研究设计 .... 38

5.1 研究假设 .... 38

5.1.1 预算情境下的伊斯兰文化价值观与预算组织忠诚、预算规范承诺 ......... 38

5.1.2 预算组织忠诚、预算规范承诺与预算公平 ....... 39

5.1.3 预算公平与预算卸责 ........ 40

5.2 实证设计 .... 40

第 6 章 统计分析及实证结果

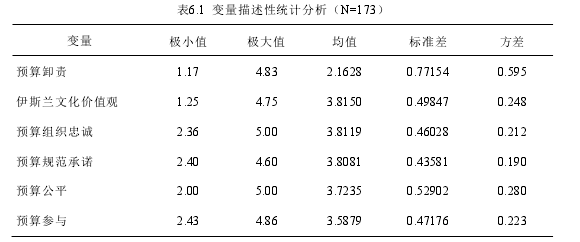

6.1 描述性统计和相关性分析

从 6.1 统计结果来看,预算组织忠诚和预算规范承诺的均值较高,分别为 3.8119 和3.8081,伊斯兰文化价值观的均值最高,为 3.8150,说明新疆地区多民族企业中,受伊斯兰文化价值观的影响较大;预算机会主义的后果预算卸责的均值最低,为 2.1628,说

明企业中的预算卸责程度较低。从表 6.2 中可以看出,伊斯兰文化价值观与预算组织忠诚、预算规范承诺的相关系数分别为 0.106 和 0.017,在 0.1 的水平上显著正相关;预算组织忠诚、预算规范承诺与预算公平的相关系数分别为 0.297 和 0.178,在 0.01 的水平上显著正相关;预算公平与预算卸责的相关系数为-0.128,在 0.1 的水平上显著负相关。因此,我们提出的三个假设得到了初步验证,与我们先前的理论分析相一致。 在第四章已经对信度和效度相关理论进行了分析,在此就不再赘述,我们对搜集的问卷数据运用 spss19.0 进行了分析,如下表 6.3 所有变量的 Cronbach’a 都大于 0.55,表明问卷设计的内部一致性较好。我们又对六个变量进行了结构效度分析,如下表 6.4,通过因子分析,KMO 值均大于 0.8,并且每个变量的测试题项解释的总方差均大于 55%,这也符合要求。

............

结论

通过文献综述和理论分析,提出了本文的研究内容,构建了本文的研究框架,采用调查问卷方法收集数据,研究了伊斯兰文化价值观、预算公平与预算卸责之间的关系,围绕这三个变量提出了三个研究假设,通过结构方程模型对三个假设进行了验证,统计检验的结果表明三个假设均得到数据支持,这一结果与我们所作的理论分析相致。本文结论如下:

第一,伊斯兰文化价值观与预算组织忠诚和预算规范承诺正相关。受伊斯兰文化价值观影响越大,预算组织忠诚和预算规范承诺的程度越大,并且信息不对称的程度越小。这告诉我们,在伊斯兰民族地区,在上级尽量通过多次的预算谈判,从各个方面充分的了解预算下级及预算下级所处的预算文化环境,使预算下级感受上级对下级预算环境压力,从而提高预算个体对组织的信任和依赖。

第二,预算规范承诺、预算组织忠诚与预算公平正相关。表明预算个体的预算规范承诺和预算组织忠诚的程度越高,预算公平程度越大。这告诉我们,在预算设置时,上级要充分听取下级的意见,独断专行的预算上级损害了下级预算程序公平及互动公平,降低了下级对上级领导的信任,使下级对预算的满意度很低,也使得下级的预算规范承诺和预算组织忠诚下降。不仅仅会对下属的业绩产生影响,而且会产生更多的预算个体的机会主义行为。

第三,在预算参与的情况下,预算公平与预算卸责负相关。这告诉我们在预算设置时,预算设置地越公平,下级的预算卸责倾向就越低。对于预算程序公平且预算互动公平较好的组织而言,上下级之间关系融洽,个体对组织的预算满意度较高,信息不对称程度较低,就会消除预算参与主体之间的隔阂,组织上下级的利益出发点就容易协调一致,这样就会大大减少预算卸责行为的发生。反之,会导致产生更多的预算卸责。

综上所述,预算个体受伊斯兰文化价值观的影响越大,一方面可以提升其预算组织忠诚和预算规范承诺,减少上下级之间的信息不对称,另一方面为组织营造一个良好的预算公平环境,促使其自觉提升管理绩效,减少预算卸责行为。

.........

参考文献(略)

相关阅读

- 对A集成电路制造企业全面预算管理的研究2016-01-23

- 基于超越预算理论的超低渗透油田投资成本一体化研究2016-10-30

- 基于EVA的HB制造公司全面预算管理研究2017-08-11

- 基于两权分离和环境不确定性的会计学预算松弛研究2017-10-14

- 基于成本动因的S建筑公司会计项目预算控制方法研究2018-02-02

- 太平洋寿险甘肃分公司基于价值链理论的全面预算管...2020-09-27

- 我国ST上市公司会计盈余质量实证分析2015-01-24

- 排污权的价值计量模型实证研究2015-01-24

- 上市商业银行现金股利分配影响因素实证研究2015-12-07

- 投资者关系管理对两类代理成本影响的实证研究2016-01-16