上市公司自由现金流量与股价相关性研究

时间:2016-11-17 来源:www.51mbalunwen.com

第 1 章 绪论

1.1 研究背景及意义

21 世纪以来,我国的资本市场有了进一步的发展,资本市场健康稳定地发展对我国政治经济发展起着十分重要的作用。资本市场中最重要的部分就是证券市场,所以证券市场的正常有序运行,对我国经济的稳定十分重要。证券市场中,投资者依靠企业对外公布的财务报表信息对企业价值进行评估,进而做出投资决策。股票价格变动受到多方面因素的影响,在企业发布的财务报告中,不同财务指标与股价的相关性和其对股价的影响程度也都不相同。会计盈余信息能够被人为操纵,并且会因为会计计量方法的不同而产生变动。一些企业利用会计盈余信息这一缺陷,操纵企业的财务报告,影响投资者的决策。詹森教授在 20 世纪 80 年代,提出了自由现金流概念,其在企业价值评估中有一定的应用。特别是在许多操纵会计盈余信息的公司被揭露后,投资者开始对会计盈余信息有了全面的认知,投资决策时不再完全依赖盈余信息。现金流量信息不易受到人为操纵,能够比较真实地反映企业的真实状况,因此,许多投资者开始重视自由现金流量信息在企业价值评估中的影响,为其做出正确的投资决策提供依据。当前有关现金流量指标的运用,多集中在美国证券市场。美国证券市场中,对自由现金流量的应用已经十分广泛,例如企业价值的评估和企业财务状况的判断;美国证监会也要求上市公司披露其自由现金流量信息,因为其能对股票价格产生影响,为投资者的决策提供有价值的信息。而我国证券市场属于新兴市场,与美国等发达国家存在差距,并且大多数学者对自由现金流的研究依然停留在理论方面。本文通过建立实证回归模型,对比现金流量和会计盈余信息对股价的影响,研究我国在实施新会计准则后,自由现金流量与股价是否具有相关性,投资者能否利用自由现金流量信息进行投资决策。

.......

1.2 国内外研究现状

最初是在 1968 年,Ball 和 Brown 选取纽约证券交易所的上市公司作为研究样本,分析财务信息对股票价格的影响。在他们之后,一些国外学者进一步对这方面进行研究,他们选用了不同国家、不同时期的一些上市公司作为样本,通过建立回归模型,分析财务信息对股价的作用,以及两者的相关性。之后又有国外的一些学者把这一研究更加细化,将上市公司的财务数据进行分类,研究不同类别的会计信息对公司股价的影响。Brown 和 Ball(1968)在纽约证券交易所抽取了 261 家上市公司作为研究的样本,对 1946 年—1965 年这 20 年进行研究,对这一时间范围内会计盈余信息披露前 12 个月到其后 6 个月的股票价格进行统计,研究公司股价受其会计盈余信息的影响程度。得出了股价变动的符号与盈余变动的符号这两者具有明显的相关性。1Beaver 和 Duke(1972)对相关性进行了横向比较。通过分析股价与经营现金流量的相关性、股票价格与会计盈余的相关性。并对二者的相关性进行比较,得出会计盈余指标的相关系数较大,对股票价格影响更大。Easton(1992)对相关性进行了纵向比较,将研究的时间范围扩大到十年。对会计盈余指标与股票收益的相关性进行分析,发现二者的相关性呈现出逐年增长的趋势,即随着时间的变化,会计盈余信息含量升高。Marc Steffen Rapp(2010)以德国上市公司作为他的研究样本,并在进行一系列的实证研究后分析得出:经营现金流量与股票价格具有正相关性,同时会计盈余信息与股票价格也呈现正相关性。并且还发现经营现金流量信息与股票价格的相关性呈现逐年升高的趋势,然而会计盈余信息与股价相关性却有一定幅度的减弱,产生这种现象的原因可能是信息不对称。

...........

第 2 章 理论基础

2.1 信息与股票市场的关系理论

随机理论认为,股票的价格不是固定不变的,而是随机波动的。但只要投资者了解到上市公司的有关信息,就能利用该信息进行决策,进而影响股票价格。如果投资者知道一家上市公司的盈利状况,投资者会根据股票的买入和卖出而影响股票价格,那么投资者了解到的信息就对股票价格的变化产生了影响。这就说明,变动的股价受到投资者获得的信息的影响。随机理论认为,股票价格反映了企业过去的财务状况,是对过去信息的反映。该理论认为在股票价格和企业信息之间存在有一定的关系,由于企业公布信息和投资者获取信息具有不确定性,所以其对股价的影响也具有不确定性。人们不能准确了解公司会在什么时候对会计信息进行披露,人们同样不了解什么样的信息会被公布,所以人们无法用历史信息预测未来信息,进而导致人们无法预测未来价格走势。在实证研究的早期为了证实这一假设,经济学家采用了三种非常具有代表性的实证研究方法: (1)运行测试。 (2)序列性对应关系测试。 (3)交易规则测试。经济学家通过对股票市场价格的历史走势进行一系列的实证分析后,得出了随机理论。

..........

2.2 会计信息作用于股价的一般理论

“会计监管观”在上世纪初期具有十分重要的地位,此理论的重点在于,认为企业的财务信息和股价之间不具有相关性,也就是说会计信息对股价不存在影响。1968 年,鲍尔和布朗推动了一场关键性的会计改革,由此也使得“信息观”受到了会计学界的关注,使其发展为会计研究领域十分重要的观点。二人提出,若公司的财务报表公布后股价发生变化,则表明企业报表信息存在着一定的有效性,其研究主要基于有效市场假设理论。在此市场环境下,每一个历史信息均可以在股价中反映出来,所以如果企业的财务报告包含有用的信息,则投资者会立即反应,同时调节对未来盈余与回报双方面的预期,进而带动股价的相应改变。比弗 (1998)通过三个过程来研究盈余变化在股价方面所产生的作用:未来股利和股价间的相关性,股票价格反应的是未来股利的贴现值;公司未来的盈余状况和其发放给股东的股利之间存在联系,企业在将来的盈利能力,对企业未来是否能够给股东派发股利有重要影响;比弗综合分析了现阶段的盈余和未来盈余之间的关联,提出会计盈余具有相应的时间序列特征。会计信息含量是当前信息观分析的焦点所在。信息观提出,企业对外发布的财务报告,对投资者认知上市公司的特征产生重要的影响,进而导致股价变动。除此之外,该理论假设市场是有效市场,在此基础上进行研究。

............

第 3 章 实证研究设计...........27

3.1 实证模型的建立......27

3.2 研究假设......... 27

3.3 数据来源与样本选择...... 28

3.4 变量设计......... 29

3.4.1 被解释变量的选择........29

3.4.2 解释变量的选择............29

3.4.3 控制变量的选择............30

3.5 本章小结.......... 31

第 4 章 实证结果及分析.......32

4.1 2011-2014 相关性分析............32

4.1.1 2011 年-2014 年描述性统计.........32

4.1.2 2011 年-2014 年的相关性分析.....33

4.2 2011 年-2014 年的回归分析............39

4.3 本章小结......... 44

第 5 章 研究结论及展望.......45

5.1 实证研究结论..........45

5.2 政策及建议.....46

5.3 研究不足与展望......48

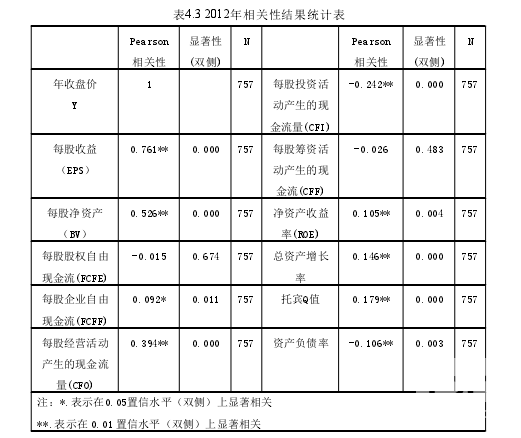

第 4 章 实证结果及分析

4.1 2011-2014 相关性分析

上表是对各变量的描述性结果进行的汇总。从表中我们看到:(1)2011年至2014年股票价格指标,即年收盘价的均值呈现出总体上升的趋势,虽然在2012年有所降低,但是不影响整体是呈现上升状态的。从描述性统计结果能够看出,公司的会计盈余指标的均值呈现出较为稳定的状态,总体上没有较大的变动。这都表明上市公司的财务状况较为稳定,并且总体呈现出良好的发展态势。而年收盘价的标准差存在一定的波动,说明我国证券市场上股价不是特别稳定。(2)通过对2011年至2014年描述性统计中的均值进行观察。可以发现,现金流量中,每股投资活动产生的现金流量均值为负,这是由于公司处在快速发展中,规模不断壮大、生产能力逐渐增强,投资活动的支出必然增大,表现为投资活动的现金流入大于现金流入。1并且企业的自由现金流均值和股权自由现金流的均值也都为负,说明本文研究的757家公司,在年末整体都没有现金可以分给股东。(3)2011至2014年间,各项财务指标的均值较为平稳,没有很大的起伏,表明研究的757家企业财务状况良好,没有重大的变动。并且在上表中,我们没有发现解释变量与被解释变量的相关性,至少从数据上看,没有明显地同步变化。但单从数据的表象看没有同步趋势,不能代表其不具有相关性,还应该对其进行进一步的相关性研究。

.........

结论

本文在上一章,对影响股价的会计信息进行研究,分析其与股票价格的关系。研究了相关性,并在此基础上进行了回归分析。通过上一章的实证分析,得出以下结论:

(1)从上一章的实证分析中能够得出,假设 1 成立,即上市公司的股价受会计盈余信息的影响,二者具有正相关性。在相关性分析中,会计盈余信息 EPS 和 BV,与公司的股票价格正相关,并且其相关系数高于其他财务指标。回归分析中,EPS 和 BV 两个指标对股价的影响能达到 50%,对公司的股票价格具有显著的解释力。因此假设 1A 和 1B 均成立。

(2)从实证分析可以看出,本文的假设 2 中,有部分假设成立。相关性分析结果中,解释变量每股投资活动现金流,即 CFI 指标,与被解释变量股价 Y 通过显著性检验,但其相关系数为负,所以假设 2B 不成立。筹资活动现金流 CFF 和股权自由现金流 FCFE 与被解释变量 Y,没有通过显著性检验,不具有相关性。即假设 2C 和 2D 不成立。假设 2A 和 2E 成立,相关性分析中,CFO和 FCFF 对股价有正向的影响。因此,各界都应关注企业自由现金流量(FCF),企业经营管理者应在会计核算中重视对 FCF 的披露,应关注企业的 FCF 信息,以为其更好地判断企业价值提供依据,政府部门也应加强对自由现金流披露的监督和管理。

(3)从相关性分析结果能够得出,本文的假设 3A 不成立,假设 3B 成立。相关性检验中,FCFE 指标与股票价格没有通过显著性检验,不具有相关性,因此,假设 3A 不成立。原因可能是选取的样本范围较窄,样本具有特殊性,并且投资者对 FCFE 的关注度不足,所以导致假设 3A 不成立。自由现金流指标 FCFF 与股价正相关,并且二者的相关性从研究的第一年到第四年,其相关性逐渐增强,因此,结论 3B 成立。美国关于自由现金流量信息的应用较早,至今已经发展的较为完善,西方的管理者、投资人等都会考虑企业的自由现金流量状况,以提高其决策的准确性。

.........

参考文献(略)

相关阅读

- 现金流量与企业竞争能力研究2015-09-14

- 我国上市公司综合收益信息价值相关性研究2015-11-20

- 上市公司经营战略与盈余质量相关性研究2016-02-26

- 制造业上市公司资产专用性与会计资本结构相关性研究2018-01-02