标准作业成本法在J公司水松纸厂生产中的应用研究

时间:2016-11-07 来源:www.51mbalunwen.com

第一章 绪论

1.1 研究背景及意义

J 公司水松纸厂属于烟草行业中的烟用材料加工业,其产品主要定向供应于卷烟加工制造企业,作为卷烟嘴棒的包装纸。传统的水松纸产品是黄色松木质感的包装纸,在加工工序上只需要两遍印刷工艺即可包装成成品出售,材料成本主要是与产量直接相关。然而随着国家对烟草行业的管控力度加强,控烟形势进一步严峻化,烟草行业的前景不容乐观,尤其是近年来的卷烟加工制造企业大合并浪潮,使得卷烟品牌和种类越来越少。卷烟加工制造企业为了追求更高的利润和市场地位不得不大力提升品牌质量和水平,因此,卷烟加工制造企业对水松纸等烟用材料的品质和工艺要求也就相应地提高了。在新的制造要求下,J 公司水松纸产品开始加入了烫金、打孔等工序,外观更加多样化,科技含量更高,更加适应市场对烟草制品减害降焦的需求。相应地,其产品生产成本的计量也更加复杂化,而 J 公司水松纸厂却依然采用以产量为基础的传统成本法,这使得各牌号产品生产成本不准确,不能如实反映公司各牌号产品的实际盈利情况,从而影响公司的经营决策,为企业带来了较大损失。同时,由于制造工艺更加复杂化,生产流程越来越现代化,在生产成本的控制上,J 公司当前所使用的车间成本中心在成本控制上的效果就大大降低了。J 公司水松纸厂的车间主要是以产品种类划分的,分为水松纸、框架纸和铝箔纸三个车间,在传统的生产模式下,三种产品的牌号都比较单一,工艺也相对简单,以车间作为成本中心可以很好地起到控制成本的作用。而在新制造形势下,光水松纸产品的牌号就有好几种,且每种牌号的工序皆不相同,再加上工序复杂导致的次品率高、成本耗费大等问题,车间这个成本中心的范围就太大了,无法起到精确控制成本的作用。

...........

1.2 国内外研究现状

现代生产成本管理的成本体系主要是标准成本体系和作业成本体系,其中标准成本体系是我国当前准则所认可的,而作业成本体系则是国内外众多专家学者们大力推崇的成本核算体系。然而关于两者的融合,国内外的研究主要集中在作业成本预算管理和标准成本制造费用分配上。在泰罗之前,对于成本管理,美国使用的是经验管理法,即业主根据经验判断工人们的工作量,给工人发工资。因此,当泰罗的科学管理理论问世时,在企业管理领域掀起了大风浪,所谓科学管理理论,就是强调提高生产和工作效率,要求降低生产经营中的一切可避免损失和浪费。泰罗通过科学的测量和计算,给每项工作都制定出一个标准,也就是标准成本法的起源。 随着工业革命的大发展,流水线机械化作业地普及化,标准成本法对预测成本、消除浪费和控制支出的效果越来越明显,越来越多的学者们开始研究标准成本法的应用,以埃默森为首的一帮学者在通过对数家工业企业的成本核算现状进行研究分析,取得了标准成本的计算公式,彻底打开了标准成本体系设计的大门。 20 世纪初期正是美国经济最繁荣的时代,标准成本法应运而生,满足了众多工业制造企业的成本管理需求,哈里森在对埃莫森的标准成本公式的分析上,进一步发现了标准成本与实际成本之间是存在差异的,并且详尽地描述了两者之间差异的计算方法和形成原因,提出了标准成本差异分析公式,标志着标准成本体系的初步成型。以标准成本计算和差异分析为基础的标准成本计算体系,一直沿用至今。 关于标准成本差异,美国学者罗纳德在研究中发现,这些差异对企业的管理决策有着重要意义,能够帮助企业家判断报表数据背后的经营情况,而且这个差异可以用来做预算基础,甚至控制产品质量,从而成为考核目标,影响企业管理决策的方方面面。 综上所述,国外学者在对标准成本法的研究中,认为标准成本的主要作用是:控制生产成本,并测算绩效考评;简化会计核算处理流程;作为企业经营决策的依据,尤其是定价的决策。从而标准成本法开始广泛运用,这意味着生产成本管理由事后核算开始转向事前控制,起到了更好地成本控制效果。

.........

第二章 标准作业成本法的理论依据

2.1 标准成本法的相关理论

上个世纪 20 年代,在动荡的世界局势下,美国专心致力于国家的经济事务,到二战后,美国成为了世界经济第一的大国,随着经济的快速发展,企业对于成本管理开始向管理会计发展,此时越来越多的专家学者开始关注标准成本在企业实践中的应用。标准成本,顾名思义,就是给每项产品的成本实现制定一个标准。标准成本制定完毕以后,可以起到十分有效的成本预算控制作用,因此在美国企业中得到了广泛的应用。标准成本法是通过给成本制定标准,对比实际成本的差异进行分析,从而达到控制成本的目的。标准成本历经百年发展,依然是现代成本管理的重要手段之一。 标准成本作为目标成本管理方法之一,重点在于分析标准成本与实际成本之间的差异,这个差异体现了企业目标成本的偏差,是反映企业成本管理问题的重要信号。通过分析差异产生的原因,可以找出企业成本管理上的具体问题,并有针对性地提出解决措施,从而实现有效的成本控制。标准成本法的事先性不仅能加强成本控制力度、辅助企业正确进行经营决策,也能够简化企业的日常成本核算工作,具体意义如下:标准成本法与预算考核制度是有相通之处的,都是事先设定标准,事中控制成本,事后分析差异原因,落实责任。因此,企业采用标准成本法可以很大程度上代替预算管理考核,不仅促进了企业预算管理的实施,也加强了预算管理的准确性和有效性。

..........

2.2 作业成本法的相关理论

作业成本法是一种如何正确计算制造费用、分配产品制造成本的方法,基本思路是在资源与产品之间引入一个媒介——作业。作业成本法的关键是成本动因的选择和成本动因率的确定,其基本原理就是“产品消耗作业,作业消耗资源”,也就是说产品生产导致了作业的发生,作业的发生导致了生产成本的发生,因此,作业是产品与资源之间的中介,见下图 2-1:成本动因也叫成本驱动因素,是决定成本发生的事项或活动,它的选择否客观、合理,是作业成本法成功与否的关键。成本动因的确定,需要生产人员、车间管理人员和相关技术人员以及财务人员共同研究、讨论得出。在确定成本动因时,首先要简单,即选择的成本动因要能真接辨认出来;其次要有针对性,即选择的成本动因是要对作业和产品有重要影响的、具有代表性的;最后要符合效益原则,即成本动因的匹配信息量合适,降低信息成本。作业是指工作、业务,即生产产品的每一道工序或每一项活动,对作业进行筛选、整合是作业成本法的重要事项。首先要确定产品作业,即筛选有效作业,主要方法有产品流程图法、过程定位法、工序分解法和价值链分析法等,其中画流程图法是最常用,也是最简便的方法,主要是通过作业流程图展示产品所消耗的各项工序,并找出各部门与这些工序之间的关系,以及相关费用和成本的耗费关系,以确定各项作业和成本;其次对作业进行整合,因为每项产品的工序和活动很多,及时筛选出重要的作业,其数量也很大,会造成作业成本法的实施成本太高,因此,在去除不增值作业后的情况下,还要对增值作业进行合理归类,整合同质作业成本,从而确保作业中心的有效性。

...........

第三章 J 公司水松纸厂采用标准作业成本法的必要性分析 .... 16

3.1 J 公司水松纸厂概况 .... 16

3.1.1 J 公司水松纸厂背景介绍 .... 16

3.1.2 J 公司水松纸厂产品概述 .... 17

3.1.3 J 公司水松纸产品工艺流程描述 ........ 17

3.2 J 公司水松纸厂生产成本管理现状及分析 ........ 22

3.2.1 J 公司水松纸厂生产成本构成 .... 22

3.2.2 J 公司水松纸厂生产成本分配 .... 23

3.2.3 J 公司水松纸厂生产成本管理问题分析 .... 24

3.3 J 公司水松纸厂构建标准作业成本体系的必要性分析 .... 27

3.3.1 基于作业制定标准成本有利于企业给产品准确定价 ....... 27

3.3.2 标准作业成本差异分析有利于即时控制生产成本 ........... 28

3.3.3 标准成本法的实施有利于落实生产预算管理目标 ........... 29

第四章 J 公司水松纸厂标准作业成本法的建立及应用 .... 30

4.1 J 公司水松纸厂建立标准作业成本法的基本思路及原则 ........ 30

4.2 J 公司水松纸产品标准作业成本的制定 .... 32

4.3 J 公司水松纸厂标准作业成本法的应用 .... 38

第五章 促进 J 公司水松纸厂实施标准作业成本法的保障措施 ........ 41

5.1 从体系建设上促进 J 公司水松纸厂实施标准作业成本法 ....... 41

5.2 从制度规范上促进 J 公司水松纸厂实施标准作业成本法 ....... 43

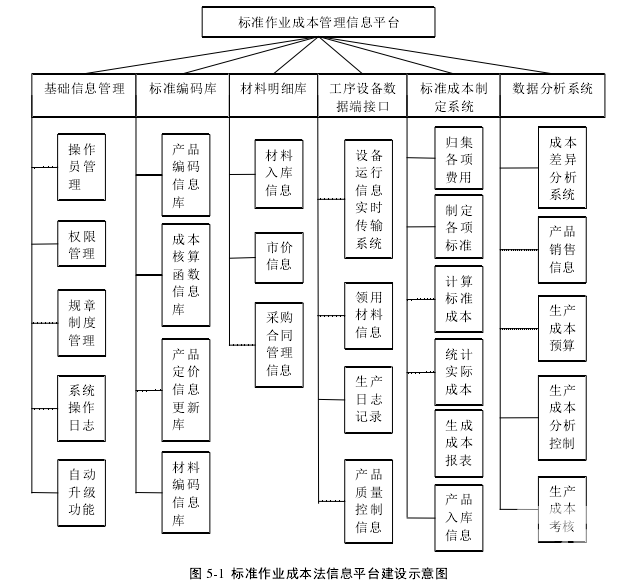

第五章 促进 J 公司水松纸厂实施标准作业成本法的保障措施

5.1 从体系建设上促进 J 公司水松纸厂实施标准作业成本法

站在企业角度,实施新成本制度一定是对于原有成本制度的不满足,可能是原有成本制度披露的成本信息不充分,也可能是存在一定的“成本失真”现象。因此,推进新成本制度就是对成本管理的重视。企业管理者要首先意识到成本信息的真实性与有效性对企业的发展起着至关重要的作用,一套体系的有效运行一定是少不了公司高层领导的鼎力支持的。同时基于作业流程的标准成本制度是两种成本法的有机结合,也就意味着企业的管理者具有一定的成本创新意识,这不仅仅需要管理层的支持,也需要每一个员工的支持。企业的管理者提出一种新的成本核算方法以及相关的管理模式,但真正落实到产品(作业)上与每一个员工息息相关。所以,只有企业员工本身具有一定的成本意识才能使用基于作业流程的标准成本制度。 J 公司水松纸厂共有 84 名职工,其中管理人员 14 人,水松纸车间三班组 48 人,铝箔纸和框架纸车间两班组 20 人,仓库两人。要使标准作业成本法能够在工厂顺利实施,就必须使一线车间的操作人员积极配合工厂的管理人员进行生产成本控制,即由一线班组成员每天把生产产品的资源用量和作业用量进行统计分析,记录在生产日志上,而工厂的管理人员通过分析这些生产日志,制定相关作业和产品的标准成本,最后一线操作员必须在生产过程中观察机器运行,是否有超出标准用量的行为,从而实现实时控制。J公司水松纸厂当前的生产日志编制过于简单,只有班组、时间和产品这些基本信息,即几点几分哪个班组当值,哪台机器开始生产什么产品,从这些信息中可以看出公司员工普遍缺乏成本控制的意识,只是例行公事地完成工作,缺乏对企业的认同感。因此,为了能够达到标准作业成本法的最佳效果,需要提高公司全体员工的成本意识,主要可以从培训和教育、建立企业文化等方面下手。

...........

结论

本文把标准作业成本法应用在J公司水松纸厂,并建立了分析评价和保障措施的框架,这对于三级子公司在落实总公司生产成本管理要求和精益化管理目标上提供了可借鉴的深远意义。通过分析论证,本文可以得出以下结论: 首先,J公司水松纸厂实施标准作业成本法是十分必要的。通过对J公司水松纸厂进行标准作业成本体系构建,在详尽分析、了解产品工艺流程后,采用作业的思想分配制造费用,并给每项作业制定标准用量和标准价格,得出一张全新的水松纸产品成本计算表,不同于之前企业的产品生产成本计算结果。虽然总成本没增减,但是各牌号的产品成本进行了重新划分,这对于企业进行生产经营决策起着至关重要的作用,同时在以作业为基础的标准成本制定过程中,可以良好地支持企业预算编制、生产计划安排等管理工作,有利于企业提高生产成本管理水平。 其次,J公司水松纸厂实施标准作业成本法是可行的。标准作业成本法在J公司水松纸厂的实施中有效弥补了作业成本法工作量大,耗费大量人、财、物的缺点,而且在标准的制定过程中,由于烟草专卖的特殊性,可以较为准确地预测价格,在进行差异分析时就避免了外界因素的干扰。与此同时,烟草行业具有信息化水平比较高、组织结构设置比较完善的特点,十分有利于标准作业成本法的全面实施。 最后,标准作业成本法在J公司水松纸厂生产中的应用也存在一定局限性,例如作业标准用量的设定上,是可变动的,而且是实时变动的,如何更加准确、及时、科学地把握每项作业的标准用量,从而更好地控制生产成本是需要继续进行深入研究的问题。未来要想推进标准作业成本法在J公司全面实施,还需要在制度规范、信息平台建设和组织结构上下功夫。

.........

参考文献(略)

相关阅读

- 作业成本法在精铸企业的应用设计2016-08-03