碳审计评价体系构建的基本设想

时间:2016-08-18 来源:www.51mbalunwen.com

第 1 章 绪论

1.1 研究背景与研究意义

近年来随着全球气候变暖,人类可持续发展受到了严重威胁,这与人们对自然资源的过度使用和减排意识的淡薄是分不开的。全球气候变暖的一个重要原因是温室气体的排放,其中最主要的温室气体之一是二氧化碳。二氧化碳主要的来源是第二产业,而在我国第二产业中电力行业是碳排放量最大的行业之一,一项研究表明每使用一度电便会排放 0.997 千克二氧化碳、0.03 千克二氧化硫、0.015 千克氮氧化物,也就是说每生产 1 度电就便会排放出 0.997 千克“二氧化碳”。我国是一个用电量大国,每年产生的温室气体非常庞大。这带来了一系列的环境问题,其中最直接的问题便是气候变暖。有研究指出地球气温每上升 2℃,地球上的物种就会有 5.2%受到威胁,假若地地球上的温度上升 4℃,那么将会有几乎将近 16%的物种灭绝。气候变暖已经给物种的生存带来了前所未有的威胁,因此防止气候变暖减少二氧化碳排放已经刻不容缓。目前随着人们环保意识的增强,对环境研究的学术著作也显著增加。但学者对环保的研究还存在两个重大问题。一是不少学者在研究环保时重点不突出。目前二氧化碳所造成的污染已成为保护重点关注的对象,而不少学术研究还没有将二氧化碳单独提出来作为一个重点对象来探讨,因此环保研究的重点不突出是我国面临的一个重要问题。另一方面目前对于碳审计的研究成果虽然较多,但大多还停留在对碳审计存在问题的罗列上,对于碳审计提出的实质性解决对策很少,而且比较宏观缺乏针对性。在这样的背景下本文提出对碳审计评价体系的构建有着非常重要的现实意义。

..........

1.2 国内外研究文献综述

陆婧婧,苏宁(2010)在《碳审计的国际比较及启示》提出碳审计是对个人或者企业温室气体排放的监控。刘少瑜,邹阳生,安德雷斯·依班尼斯(2010)从碳审计与资源审计的范围大小方面鉴定碳审计的概念,他们认为在建筑物碳审计中,虽然碳审计和能源审计有一定的相似之处,但碳审计的范围大于能源审计。它将建筑物的能源消耗转化为温室气体,因而更直接的反映了对气候的影响。李洁(2013)在《碳审计》中提出了碳审计的概念,他认为碳审计在本质上遵寻了传统审计的理念,是一种经济监督和经济控制行为。碳审计是审计主体依据法律法规和国家政策对碳排放所造成的环境问题进行审计并出具审计报告的行为。张燕,靳能泉(2014)在《碳审计与碳会计协同发展关系研究》中从碳会计的角度定义碳审计,他认为与传统审计一样,碳审计与碳会计是协同发展的,它是碳会计的一部分,二者紧密相联。Baumol J William(2009)从碳审计的归属问题来探讨碳审计的概念。他认为碳审计是资源审计的一部分,审计主体在接受委托后,运用一定的审计技术和方法对个人或者企业的碳排放进行监督和鉴证。

........

第 2 章 碳审计评价体系构建的相关概念及理论基础

2.1 相关概念界定

在碳审计评价体系的研究中,本文涉及到许多相关概念,为了便于研究有必要对环境审计和碳审计的概念进行辨析。环境审计是由授权的专职人员对环境管理某些方面的真实性、合法性和合规性依据环境保护法律以及审计准则和相关会计理论进行检查,检验和核实的一种环境保护监督活动。从环境审计的定义可以看出环境审计首先是一种管理工具,它的主要作用是用来评价环境组织、仪器设备和环境管理是否发挥正常,而且这种评价必须是客观、定期、系统和文化的。环境审计的目的在于环保,具体表现在以下两个方面:一是有助于在管理环境活动时简化对环境的管理;二是要评价企业的政策和政府的要求是否具有一致性,是否符合政府对环境的监管要求。碳审计是环境审计的一部分,简单地说就是由独立的审计机构对政府和企业在履行碳排放责任方面进行检查和鉴证,是对碳排放管理活动及其成果进行独立性监督和评价的一种行为。这里的碳主要是指二氧化碳等温室气体。碳审计与环境审计既有联系又有区别。从碳审计和环境审计的概念可以看出碳审计是环境审计的一部分,在实现碳审计的过程也承担着对环境审计的责任。二者在内容上有一定的重合性,例如二者都包含着降低污染、减少能源消耗和保护环境等内容。另外二者的目标是一致的,都旨在通过降低污染来实现人类的可持续发展。碳审计和环境审计虽然有重要联系但碳审计并不等同于环境审计。虽然碳审计是环境审计的一部分,但它们强调的重点不同。碳审计的内容更多强调对政府和企业是否履行碳排放责任的检查和鉴证,检查和监督的重点是二氧化碳等温室气体的排放。它监督的内容包括低碳政策的制定和执行情况、低碳收支的审计监督和低碳产品的审计认证。环境审计的内容更强调对环境管理进行监督和检查。它是用来评价企业是否满足环境管理要求的一种工具。

.......

2.2 相关理论基础

随着经济发展人类活动对环境造成的危害越来越大,而这带来的一个后果是环境反作用于人类生存的现象越来越频繁,因此为了顺应人类的长期发展,可持续发展理论的提出便十分重要。可持续发展包含下面几方面的内容:一是可持续发展模式与评价指标体系。它要求建立一套评价指标体系来对环境发展进行评价。二是环境与可持续发展,它要求我们将环境资源核算纳入到国民经济核算中,贯彻可持续发展理念。三是经济与可持续发展。这一内容包含了两个方面的问题,即经济活动的生态环境成本问题和农业协调生产优化问题。四是社会与可持续发展。五是区域的可持续发展。这五个方面为碳审计提供了依据和目标,为碳审计奠定了理论基础。碳审计是在可持续发展的呼吁中应运而生的。首先为了增强碳审计的实用性,我们需要建立一套碳审计评价指标体系,以识别企业对环境发展的贡献以及对环境所造成的损害程度。其次,碳审计也是实现可持续发展的必要手段,根据可持续发展的内容要将环境和经济一起纳入核算范围。因此在国民经济核算中将环境资源纳入核算,改变人们重经济轻环境的理念。在碳审计的过程中加强企业对碳排放的审计,合理控制企业的碳排放量,做到经济与环境的双重发展。构建碳审计评价体系有助于实现可持续发展,碳审计评价体系的建立有助于监督企业的碳排放量,从而抑制企业过度排放。另外,碳审计评价体系的建立可以使企业明确节能减排的方向,有利于人类的可持续发展。

.........

第 3 章 碳审计评价体系构建的基本设想........... 18

3.1 碳审计评价体系构建的思路........... 18

3.2 碳审计评价体系的构建........... 22

3.2.1 评价体系构建的背景..... 22

3.2.2 评价指标的构建和解释.......... 22

3.2.3 权重的计算及排序......... 27

3.3 小结........... 31

第 4 章 碳审计评价体系应用的具体案例........... 32

4.1 碳审计评价体系的案例检验........... 32

4.1.1 大唐电力数据的处理..... 32

4.1.2 综合评价的运用..... 33

4.2 碳审计评价结果的综合分析........... 34

4.3 小结........... 38

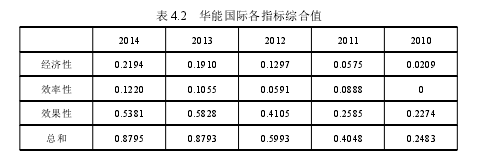

第 4 章 碳审计评价体系应用的具体案例

4.1 碳审计评价体系的案例检验

我国电力行业是煤炭使用量大、污染排放严重的行业之一。对电力行业的研究已经成为我们节能减排的导向,但是节能减排已不能简单的仅仅关注电力行业产生的烟尘、二氧化硫和氮氧化物等常规污染物,而应该把碳排放量的研究上升到一个新的高度。我国主要有五大电力集团,它们是中国大唐集团公司、中国国电集团公司、中国华能集团公司、中国华电集团公司和中国电力投资集团公司。这五家电力集团目前还主要是利用火力发电,对于一些清洁能源的利用比例还相对较小。除了中电投今年火电发电比例低于 80%,其他四家企业的火电发电比例均超过了 80%,水电发电和风力发电依然占比很小,而国电今年的水力发电仅为 166.85 亿千瓦时。从这个比例我们可以看出在未来几年火力发电仍然是我国电力行业的主力军,而火力发电对于碳排放量有很大的影响。大唐电力作为我国五大电力行业之一,在最近五年充分履行企业的社会责任,不断优化电源结构,清洁能源的比例也逐渐上升,因此我们选取了大唐电力五年的数据进行分析以检验层次分析法的适用性。

...........

结论

本文分五章介绍构建碳审计评价体系的基本设想,其中第三、四章着重介绍了构建碳审计评价体系的过程。本文得出了如下结论:第一,构建碳审计评价体系时,可以运用层次分析法(AHP)从经济层、效率层和效果层三个方面构建碳审计评价体系。任何一个企业的发展都是围绕这三方面展开的,这三个层次所包括的指标必须能涵盖审计人员在评价碳排放时所能涉及到的所有指标。这些指标既包括定量指标也包括定性指标,这是我们运用层次分析法的一个重要原因。第二,碳审计评价体系中各层次指标具有一定的联系,效果层是三个层次中占比最大的一个层次,因此效果层指标的准确性非常重要。另外,经济层和效率层指标比重的大小也会影响效果层的结果。第三,从大唐电力碳审计评价体系构建案例的研究中可以看出,目前电力行业仍以火力发电为主,要降低企业二氧化碳的排放量必须要从以下几个方面努力。首先电力行业要致力于发展大容量、高参数、低能耗、低排放的节能环保型机组,尤其注重大容量设备的研发。其次加大清洁能源、可再生能源的占比,比如加大像风能、太阳能的利用。最后节约资源,电力行业应大力引进节能技术,加大了对能源的循环利用。

.........

参考文献(略)

相关阅读

- C勘察设计院业绩评价体系构建与实施研究2015-10-23

- 基于平衡计分卡的BS公司绩效管理体系研究2015-11-03

- 城市商业银行债效评价指标体系研究2015-12-02

- 基于EVA的并购绩效评价体系应用研究2016-01-02

- JA公司成本管理体系设计研究2016-06-11

- 支农资金绩效审计评价指标体系研究2016-07-27