支农资金绩效审计评价指标体系研究

时间:2016-07-27 来源:www.51mbalunwen.com

1 绪论

1.1 研究背景

农业是支撑我国国民经济建设的基石。党的十八届三中全会在十八大改革思路的基础上,提出了未来十年的工作,其中一条就是必须促进各个行业同步发展,尤其是要平衡飞速发展的工业与缓慢前进的农业之间的关系。改革开放以来,工厂如雨后春笋般迅速成立,造成了大量产能过剩,而工业的迅速发展和城镇化进程没有带动农业现代化发展,由于没有足够的资金,农业发展明显落后。所以,近些年来,国家制定实施了一系列惠农利农的好政策,各级政府对于支农项目资金的投入也大幅增加。 2013 年中央支农资金支出 5182.18 亿元,2014 年 5345.40 亿元,较上年增长 3.15%;2015 年预算支出数为 5852.06 亿元,预算数为上年执行数的 109.5%①。随着国家各项惠农政策的出台,专项资金数额也不断增大,经常发生违规违纪违法的现象,有些地区、政府、领域问题突出,大大降低了资金的使用效益,政策效果不明显。根据中纪委发布的 2014 年巡视整改情况和“反四风”报告显示:当前支农资金已经成为贪腐的高发区,全国查处涉嫌违法使用涉农补贴的案件 6000 余起,违法违纪资金 20 多亿元②。因此,支农资金的绩效审计变得越来越重要。传统的审计评价指标更注重对合规性、真实性的审计,未能重视绩效方面的评价。绩效审计评价指标相对简单和落后,已经成为制约支农资金绩效审计发展的重要因素。 2014 年河北省财政下达市县惠农补贴资金 68.3 亿元,惠及全省 1340 万户、5120万农民。2015 年预算惠农专项资金 82.2 亿元③,加大了惠农力度。河北省是农业大省,而支农资金几乎涵盖农民生活的方方面面、操作起来十分困难、零散程度高,所以如何保证支农资金使用的效率效果,已经成为目前支农资金促进农村发展,发挥效益的最大阻碍。因此,本文试图以河北省 2014 年果品产业项目绩效审计为例,对支农资金绩效审计评价指标体系进行有益的探索。

..........

1.2 研究目的与研究意义

本文的研究目的在于:依托对河北省 2014年果品支农资金的绩效审计现状的分析,改进已有的评价指标存在的不足,构建一套科学合理的支农资金绩效审计评价指标体系,并运用具体的支农资金绩效审计项目检验构建的评价指标体系。本文通过对河北省 2014 年果品项目支农资金绩效审计现状的分析,总结问题、发现现有评价指标的缺陷并进行优化,对提高支农资金绩效审计的效果有一定的现实意义。在对这次项目的绩效审计中,绩效评价指标的缺点一直是困扰绩效审计发挥作用的一个瓶颈因素。本文的研究结果可以在一定程度上丰富绩效审计评价指标的理论研究。

..........

2 支农资金绩效审计评价指标体系现状评价

2.1 支农资金的特点

财政支农资金是国家通过财政专项资金投入的方式来促进农村建设和发展的,主要是为了加快农村城镇化发展,富裕农民的生活。支农资金主要包括农村公路建设、粮田建设、良种补贴、农民购买肥料直接补贴、农村基础设施建设、种植业④、养殖业扶持资金、危房改造资金等等。由于我国农村分布面积广而散,所以支农资金有如下特点: (1)政策性较强。支农资金是国家用于帮助农民脱贫致富的扶持补贴资金,在使用的各个环节都有明确的政策规定,对资金的使用用途具有清晰的要求,不符合政策规定的项目严禁挪用占用支农专项资金。 (2)资金链较长。支农资金的拨付需要经过层层机关部门,首先从财政到农业主管部门,再由农业主管部门审核下级提交的项目实施方案计划书,只有通过审核才会向当地的财政部门拨款,最后由当地财政部门根据项目发放到千万户农民手中。 (3)实效性较大。支农资金最后会实实在在拨付到农户手中,每一笔钱都会充分发挥其最大效益,保障农民的切身利益,不断提高农民生活水平。

.........

2.2 支农资金绩效审计的目标

所有的审计活动都是以审计目标为中心的,审计目标决定审计活动的方向和效果。审计活动的开展离不开审计目标,传统的绩效审计目标是财务收支的真实、合法、合规性,而对于支农资金项目的绩效审计目标应包括经济性、效率性和效果性,从可持续发展角度来看,还应该包括环境性。由于支农资金有其独特的特点,所以在制定绩效审计目标时还应与各地区申报项目绩效目标相结合,在实际中作出适当的调整。经济性是指以最低的资源投入获得一定数量的产出,经济性所关注的重点是在资源投入到产出的过程中,对于资源的节约程度和资源使用的合理性。支农资金绩效审计的经济性是通过审查获取资金在取得、使用及管理方面的审计证据,从而评价其是否做到合理节约,实现以最少的财政资金达到财政政策的目的。 效果性是指在既定的目标下,实际完成情况与预期完成情况之间的关系。支农资金绩效审计的效果性是指通过审查资金在投入过程中最终产生的实际效益,分析既定目标下实际效益与预期效益的差距,在投入资源一定的条件下,评价项目实施的效果性,评价其是否充分发挥了资源的有效性,实现了效益最大化。环境性可以包含在效果性里面,环境性主要审查在项目实施过程中对于自然资源的利用及保护程度。

............

3 支农资金绩效审计评价指标体系的优化设计 .......... 17

3.1 支农资金绩效审计评价指标设计的原则 .......... 17

3.1.1 全面系统性与谨慎性原则 ....... 17

3.1.2 逻辑性与关联性 .... 17

3.1.3 先进性与灵活性原则 ........... 17

3.1.4 可操作性与可比性原则 ......... 17

3.2 支农资金绩效审计评价指标的设计 .............. 18

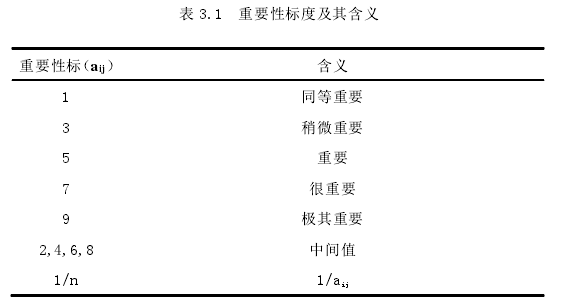

3.3 支农资金绩效审计评价指标权重的确定 .......... 21

3.4 支农资金绩效审计评价指标评分标准 ............ 25

4 支农资金绩效审计评价指标体系的案例检验 .......... 27

4.1 项目基本概况 .......... 27

4.2 项目绩效目标 .......... 27

4.3 D 市果品项目绩效审计评价 ......... 28

4.4 运用层次分析法确定评价指标的权重 ........... 32

4.5 D 市果品产业建设项目绩效审计评价结果 ........ 35

5 研究结论与展望 ............ 38

5.1 研究结论 .............. 38

5.2 研究展望 .............. 38

4 支农资金绩效审计评价指标体系的案例检验

4.1 项目基本概况

本文构建了支农资金项目绩效审计评价指标体系,本部分将运用具体案例数据检验该指标体系。因笔者对河北省 14 个县(含县级市)的果品类支农资金绩效情况进行了实地走访、调研,通过参考文献和实际操作中的程序,选取具有一般代表性的 D 市(县级市)作为本文的应用案例,运用 D 市果品类产业建设项目专项资金的数据检验构建的指标体系,最后得出评价结果。 D 市是河北省十大果品产业特色县之一、全国绿化模范县,其建设的梨果生产基地更是远近闻名,是河北省优质梨果示范县。全市果树种植面积 31.9 万亩,果品总产量60 万吨,创造产值 18 亿元,其中梨果面积 21.3 万亩,总产量 50 万吨,梨果出口量在全国位列前茅。为进一步提高 D 市梨果品质,D 市创新种植基地,保证出口梨果的质量安全,促进梨果出口做大做强,创建梨果产业强市。D 市果品产业建设项目主要围绕龙头企业建设高标准无公害梨生产基地 2500 亩、结合农村面貌提升行动建设林业增收致富生产基地 840 亩,新建密植梨园 200 亩,生产基地亩产量与上年相比大大提高,收入也明显提高,增收效果较为明显。D 市果品产业建设基地大部分建在山坡,远离水源,其农药化肥的使用量与上年相比降幅较大,采用的新技术新工艺对于缓解当地环境压力起到了重要的作用,没有对水资源造成污染,政府也未收到当地群众举报的消息。该项目计划总投资 713.4 万元,其中财政补助资金 150 万元,自筹资金 563.4 万元。D 市对该项目进行了深入的可行性分析,并在 2014 年 10 月得到省财政厅的批复,获得 150万元财政专项资金支持。

........

结论

本文在实际走访调研的基础上,翻阅大量文献资料,借鉴逻辑模型构建了支农资金项目绩效审计评价指标体系。本文的研究成果也得到了审计实务届专家的肯定,因此本文对于实际的支农资金绩效审计评价工作具有一定的参考价值。综合笔者多方面的努力,本文得出以下结论:

(1)根据支农资金本身具有的特点和支农资金绩效审计目标,对现行支农资金绩效审计评价指标体系存在的问题进行剖析,并针对问题提出优化现行指标体系的方案。在此基础上,本文借助逻辑模型构建了支农资金项目绩效审计评价指标体系,从政策相关性、投入、活动、产出、可持续性、效益性六个维度进行评价。以 D 市果品产业建设项目为例,设计了支农资金绩效审计评价指标体系,并运用层次分析法确定各指标的权重,最终形成完整的评价结果。

(2)运用 D 市果品产业建设项目的案例数据检验本文构建的指标体系,根据各指标评分标准,确定 D 市果品产业建设项目各指标的得分,运用层次分析法确定权重,得出 D 市的绩效评价为“良”。通过对 D 市案例的分析,说明该指标体系具有实际应用价值。

.........

参考文献(略)

相关阅读

- 城市商业银行债效评价指标体系研究2015-12-02

- 政府审计对央企上市公司绩效影响的研究2015-10-28

- 基于平衡计分卡的绩效管理优化研究2015-11-02

- 基于平衡计分卡的BS公司绩效管理体系研究2015-11-03

- 无实际控制人上市公司的绩效研究2015-11-05

- 我国有色金属上市公司资本结构对公司绩效的影响研究2015-11-12

- 基于平衡计分卡的高新技术企业绩效评价研究2015-11-28

- 我国企业整体上市的绩效评价研究2015-12-11

- 基于EVA的并购绩效评价体系应用研究2016-01-02

- 啤酒行业企业并购整合对财务绩效影响的研究2016-04-05