基于不同股权结构下盈余管理与投资效率关系研究

时间:2016-06-24 来源:www.51mbalunwen.com

第 1 章 绪论

1.1 研究背景及意义

无论证券市场如何飞速的发展,会计信息永远是企业内外投资者、管理者及政府等监管部门所关注的焦点,同时会计信息也是有关规定和监管部门进行衡量的重要指标。然而,由于利益相关者的沟通障碍导致会计信息不对称,给了企业管理者进行盈余管理的机会。在理论界和实务界,盈余管理一直都是研究的热点。世界范围内普遍存在着盈余管理的行为,来实现各自融资、避税、保持上市资格等目的。当然我国也存在相当严重的盈余管理问题,经前人的调查研究,我国在 1998-2004 年间就有 60.73%的上市公司为避免亏损而进行盈余管理。这样大范围的盈余管理必然会导致严重的经济后果。如盈余管理行为会对 IPO 的定价产生影响,以及经过盈余管理后的报告会对市场产生不良影响等。与此同时,企业的内部决策者也会因受到盈余管理的误导而做出不合理的投资决策。 而企业的投资效率是与企业的投资决策紧密联系在一起的。众所周知,完美的资本市场是不存在的,既然存在着不完美因素就必然会引发逆向选择、道德风险以及代理问题,这就使得股东与管理者等企业的投资决策者们有可能为了实现自身的最大利益而不惜放弃 NPV 为正的项目或者投资于 NPV 为负的项目,从而迫使企业放弃最佳的投资规模和方向,产生了非效率投资。这不但给相关利益人和企业价值带来损失,同样也造成了社会资源的极大浪费。企业的非效率投资主要表现为投资不足和过度投资两种情况。财务学者们普遍认为,企业的投资决策主要受到信息不对称和代理问题的影响,而信息不对称和由代理关系导致的“契约摩擦”同样是导致盈余管理行为的根源。因此盈余管理与投资效率两者之间必然存在着密切的联系。

..........

1.2 国内外研究现状及评述

目前,国外关于盈余管理与投资效率关系的研究非常少,而这些研究多是以由于盈余管理行为不当被查处的公司为样本的。国外学者一致认为盈余管理在影响企业投资决策的同时也降低了投资效率。 McNichols 和 Stubben(2008)以 1978-2002 年期间美国进行过盈余管理的上市公司、因会计政策的使用不当而被证监会调查的公司、由于使用会计政策不当而被股东提起诉讼的公司以及进行财务重述的公司为研究样本,通过实证研究发现:这些公司通常在财务报告错报期间出现过度投资行为;错报期间过后,过度投资行为就会有所减缓。此外,他们还以具有较高自由会计盈余和可操控应计利润的公司为研究样本,进行了同样的实证研究,研究结果与前者的研究结果一致。依据此研究结果,他们总结出盈余管理行为不仅会对外部投资者的投资决策造成影响,同样也会影响着企业内部的投资决策[1]。 Kedia 和 Philippon(2009)对部分由于盈余管理行为不当被查处的公司进行分析,通过实证分析得出结论:样本企业存在投资过度和员工雇佣过多等现象,从而使企业存在误报行为,当这种不当行为被发现时,这些企业不仅会对员工进行大批量的裁员还会缩减其投资行为。这些高估盈余的企业为了使自己具有高盈余与良好业绩并存的假象,通常会使用雇佣大量员工与加大投资程度等手段。这些手段会使其逃避监管部门的监管与社会公众的注意力[2]。

.....

第 2 章 相关概念的界定及理论基础

2.1 盈余管理的概述

盈余管理是指企业股东或管理者在遵循会计准则的基础上,通过控制或调整企业盈余报告信息等方式,以达到主体自身利益最大化的行为。关于盈余管理的概念不同学者有着不同的看法。 美国会计学家斯考特(William·K·Scott)认为,盈余管理是指在 GAAP 允许的范围内,通过对会计政策的选择使经营者自身利益或企业市场价值达到最大化的行为,可以说是一种狭义的定义[46]。 而美国会计学家凯瑟琳·雪珀(Kathehne SchipPer)认为,盈余管理实际上是企业管理人员通过有目的地控制对外财务报告过程,为获取某些私人利益,从而干预和歪曲财务报告对外披露过程的行为,在这样的定义下,盈余管理所涉及的范围更广,因为它涉及的不仅仅是对财务数据的操纵,同时还可能涉及财务数据向外披露的任何一个环节[47]。 Healy 和 Whalen 提出,盈余管理是企业管理者通过运用自己的职业知识和技能在制定财务报表和计划交易时篡改财务报告,这样做的目的是对以财务数字为基础的契约结果施加影响或者对以公司业绩为评判标准的利益关联方进行误导[48]。 而我国学者对盈余管理的一般定义是:魏明海认为从信息观的角度来看待和定义盈余管理更有意义。在信息观下,企业盈余仅仅是做出决策和判断的众多信息之一。信息观更重视会计报告或者会计数字的“信息含量”属性[49]。魏明海从信息观和经济收益观两个角度出发,定义了盈余管理:盈余管理是企业管理当局为了误导其他会计信息使用者对企业经营业绩的理解,或者影响那些基于会计数据的契约的结果,来编报财务报告和“构造”交易事项以改变财务报告时作出判断和会计选择的过程。 陆建桥认为盈余管理是企业管理人员为了实现自身效用的最大化或企业价值的最大化,在会计准则允许的范围之内做出的会计选择[50]。

........

2.2 投资效率的概述

广义的投资,是指付出一定的代价以获得更多未来回报的行为。公司理财中讨论的投资主要是指企业为了生产经营活动所进行的资本性投资,或者简称资本投资。本文研究的投资主要是指资本性投资。近年来的实证中对投资效率的界定比较类似,认为,投资效率是指在完美市场条件下,企业投资于净现值为正的项目。上市公司非效率投资的表现形式有两种:过度投资和投资不足。过度投资是指在投资项目净现值小于 0 的情况下,决策者仍坚持投资该项目的一种非效率投资行为。投资不足是指在投资项目的净现值大于或等于的情况下,决策者放弃投资的一种非效率投资行为。投资期望模型最早是由 Richardson(2006)构建的,他将企业投资分为正常投资和非正常投资两部分。正常投资即受公司资产规模大小、销售情况和公司发展战略等因素影响的投资部分;非正常投资即根本不受公司某些变量控制,只能用公司实际支出和预期投资作差来表示的投资部分[52]。在该模型中,残差是用来解释自变量不能对因变量加以解释的部分,也就是公司的非投资效率。如果残差小于零,则表明公司投资不足;如果残差大于零则与之相反,表明公司投资过度。残差的绝对值越大非效率投资程度越大。

..........

第 3 章 盈余管理与投资效率的理论分析及研究假设 ..... 21

3.1 盈余管理和投资效率的关系分析...... 21

3.2 不同股权结构背景下盈余管理与投资效率的理论分析..... 23

3.3 研究假设.... 25

第 4 章 研究设计 ......... 27

4.1 样本选取及数据来源..... 27

4.2 盈余管理的衡量...... 28

4.3 投资效率的衡量...... 28

4.4 控制变量的选取...... 31

4.5 模型的设定及变量的说明.... 31

第 5 章 实证结果与分析 .... 33

5.1 描述性统计....... 33

5.2 盈余管理与投资效率的关系检验...... 37

5.3 不同股权结构下盈余管理与投资效率的关系检验 ..... 39

5.4 稳健性检验 ...... 41

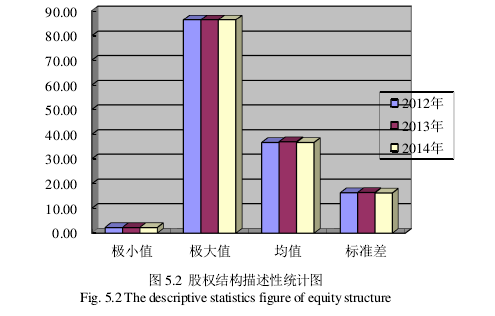

第 5 章 实证结果与分析

5.1 描述性统计

股权结构的集中程度对公司的治理结构构建至关重要,股权集中度的合理构建有助于公司治理结构的完善,也有助于公司投资经营趋于合理性。本文对截至到 2014 年12 月 31 日筛选出的沪市 A 股 691 家上市公司,按照股权集中度(第一大股东持股比例)的分类方式对其股权结构进行统计,按照之前的分类第一大股东持股比例在 50%以上的定义为股权高度集中型股权结构;第一大股东持股比例在 20%-50%之间的定义为股权相对集中型股权结构;第一大股东持股比例在 20%以下的定义为股权高度分散型股权结构。统计结果如表 5.1 所示。由表 5.1 与图 5.1 可以看出,沪市 A 股的 691 家上市公司在 2012-2014 年间,股权结构上几乎没有什么变动,股权结构相对稳定,这也为本文研究不同股权结构下的背景提供依据。其中,60%左右的企业是相对集中型股权结构,说明股权相对集中是目前上市公司比较普遍存在的股权结构,这种结构下企业各股东之间的相对制衡力比较好;24%左右的公司是高度集中型股权结构,说明上市公司存在大股东绝对控股的情况,这种结构下企业中的大股东会利用其权利进行盈余操纵和非效率投资行为;16%左右的企业是高度分散型股权结构,说明上市公司存在两权分离的情况,这种结构下企业的经营者会利用其信息优势进行盈余操纵和非效率投资等私利行为。

...........

结论

本文从股东与管理者之间的代理冲突,大股东与小股东之间的代理冲突,信息不对称问题三个角度出发,分析了盈余管理对投资效率的影响以及不同股权结构特征下盈余管理与投资效率的关系,并运用我国沪市 A 股市场 2012-2014 年的数据对其进行实证检验,得出以下结论:

第一,盈余管理行为能够降低企业的投资效率。信息不对称和代理问题是产生盈余管理行为和导致非效率投资的根源,而在不同的股权结构特征下,企业的信息不对称程度不同,代理问题也不同。相对于股权相对集中的企业,股权高度集中和股权高度分散的企业其信息不对称程度和代理问题更严重,更容易引发盈余管理和非效率投资行为,因此企业应加强监督,提高会计信息质量,减少信息不对称,缓解代理问题,从而提高投资效率。

第二,通过实证研究结果发现,盈余管理与非效率投资之间确实存在的一定的关系,在其他条件一定的情况下,盈余管理程度与公司投资不足以及投资过度都呈显著地正相关关系,表明盈余管理程度越大,越会引发企业的非效率投资行为。此外,本文加入股权结构作为调节变量,进一步检验盈余管理程度与非效率投资间的关系,研究结果发现:盈余管理程度与非效率投资之间的正相关程度在股权高度集中和股权高度分散的企业中更大,高度集中和高度分散的股权结构能够加重盈余管理程度和非效率投资之间的关系。因而股权高度集中和分散的企业更应该加强对盈余管理行为的控制,根据自身的股权特点做出科学的投资决策。

.........

参考文献(略)

相关阅读

- 金字塔股权结构与企业价值关系的实证研究2016-05-10

- 会计股权结构与过度投资的相关性研究2018-04-28

- 国企混改下股权结构变化与绩效探讨——以绿地控股...2021-06-26

- 我国ST上市公司会计盈余质量实证分析2015-01-24

- 债务融资对盈余管理的影响研究2015-10-15

- 独立董事主动设置、同业声誉对业绩与盈余质量的影...2016-02-19

- 上市公司经营战略与盈余质量相关性研究2016-02-26

- 风险投资机构参与对创业板IPO公司盈余管理的影响研究2016-07-13

- 盈余管理、政府补助与企业绩效2016-09-11

- 上市公司制度社会资本与盈余管理关系研究2017-02-07