我国经济责任审计运行效果实证分析

时间:2016-05-24 来源:www.51mbalunwen.com

第一章 前言

1.1 选题意义

经济责任审计的前身是离任审计,始于 1985 年。1986 年,审计署制定并颁布《关于开展厂长离任经济责任审计工作几个问题的通知》,推动了离任审计的发展,经过多年的摸索,经济责任审计(离任审计)已从县级以下领导干部扩大到地厅级,并积极稳妥地开展了省部级领导干部审计试点,取得了丰硕的成果。2012 年前 11 个月全国共审计党政领导干部和企事业单位领导人员 2 万多人,其中省部级 31 人;查出领导干部负有直接责任的违规问题金额 170 多亿元,280 多人被移送司法、纪检监察等部门处理。2013 年全国共审计党政领导干部和企事业单位领导人员 2.6 万多名,查出领导干部负有直接责任的问题金额 230 多亿元,62 名被审计领导干部和 135 名其他人员的问题被移送司法、纪检监察机关处理。2014 年前 11 月全国审计机关共审计领导干部 2 万多人,查出相关领导干部负有直接责任的问题金额 300 多亿元,有 200 多人被移送司法、纪检监察机关处理①。 经济责任审计作为一项极具中国特色的审计制度,在促进对权力的制约监督、促进依法行政、加强对领导干部的监督管理和党风廉政建设等方面发挥了重要作用,引起了党中央、国务院及各级领导的高度重视,并寄予厚望。2013 年 4 月习近平强调,反腐倡廉必须常抓不懈,拒腐防变必须警钟长鸣。要牢记“蠹众而木折,隙大而墙坏”的道理,保持惩治腐败的高压态势,做到有案必查、有腐必惩,坚持“老虎”、“苍蝇”一起打,切实维护人民合法权益,努力做到干部清正、政府清廉、政治清明。② 9月经习近平主席批准,中央军委下发《关于加强和改进军队领导干部经济责任审计工作的意见》。同年刘家义在中央经济责任审计工作部际联席会议上指出:增强做好经济责任审计工作的使命感和责任感,有效发挥经济责任审计在加强干部管理监督、推进反腐倡廉建设、提高党的建设科学化水平、促进民主法治建设等方面的积极作用。 随着我国经济责任审计工作的的不断深入,相关的法律法规、政策制度也在不断的完善,继《党政主要领导干部和国有企业领导人员经济责任审计规定(2010)》、颁发之后,2014 年我国又出台了《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则(2014)》,分别对我国经济责任审计的对象、内容、程序、评价原则与结果运用等进行了规范,如今更是将经济责任审计纳入了《中华人民共和国审计法》,这将进一步推动我国经济责任审计体系的完善。

..........

1.2 研究内容及框架结构

本文分六个部分进行研究: 第一部分,前言。主要包括选题的理论意义与现实意义,研究内容及框架结构以及研究方法和可能的创新。 第二部分,文献综述。通过查阅国内相关文献,主要从我国经济责任审计运行机制、运行效果理论研究、实证研究三个方面进行比较系统的文献回顾,最后做出简要的述评。 第三部分,理论框架分析。结合文献及我国发布的各项法律法规,构建了我国经济责任审计的运行机制,包括:公共受托责任,经济责任审计委托机制,经济责任审计执行机制,经济责任审计成果运用机制。根据运行机制分析了经济责任审计运行成果,包括经济责任审计作用于改善政府治理的机制及运行成果的具体体现等。 第四部分,研究设计与模型的建立。主要从以下三方面着手: 第一,根据已有研究文献及理论分析,提出基本假设: H1:经济责任审计力量越强大,腐败的领导干部人数越少;H2:经济责任审计业务量越大,腐败的领导干部人数越多;H3:经济责任审计查出问题金额越大,腐败的领导干部人数越少;H4~H6:经济责任审计力量越强大,业务量越大,查出的问题金额越多,越能够降低行政成本,增加财政财务收支绩效;H7~H9:经济责任审计力量越强大,业务量越大,查出的问题金额越多,越能够降低预算外资金收支。第二,样本的选择和数据的来源。本文样本主要包括:2003-2010 年各省审计机关人数、各省经济责任审计被审计人数、各省经济责任审计查出问题金额、2003-2006年各省行政管理费、2010-2013 年行政管理费、2003-2010 年各省财政支出、财政收入、预算外收入、预算外支出、各省国有企业净资产利润率、2003-2010 年各省贪污渎职立案人数、2003-2010 年各省 GDP、各省人均 GDP、公共管理人员平均工资、居民消费水平。以上数据分别来源于《中国审计年鉴》、《中国财政年鉴》、《中国检查年鉴》、《中国统计年鉴》及中华人民共和国财政部及国家统计局网站。在分析中本文用到了行政管理费与国内生产总值比、行政管理费财政支出比、工资消费差,这些指标是结合所取得的数据运用 EXCEL2007 运算所得。 第三,变量的设计和选取。本文从三方面来衡量我国经济责任审计的运行成果,包括贪污腐败、财政财务收支绩效和预算外资金收支,其替代变量分别为贪污渎职立案人数、行政管理费国内生产总值比、行政管理费财政支出比、预算外资金收入和预算外资金支出;而解释变量为直接体现我国经济责任审计的审计人数、被审计人数和查出问题金额;控制变量为人均国内生产总值、财政收入国内生产总值比、国有企业净资产利润率、居民消费水平、工资消费差。

..........

第二章 文献综述

经济责任审计是现代审计理论与方法结合中国特色审计实践而产生的一种制度创新,对完善领导干部监管机制,加强党风廉政建设,促进民主政治具有重要的现实意义①。近年来,我国关于经济责任审计的研究文献较多。

2.1 经济责任审计基础理论

在经济责任审计基础理论研究方面,涉及到经济责任审计的理论基础(蔡春(2001),许百军(2005)等)、经济责任审计的动因(秦荣生(1999),李季秀(2001)等)、经济责任审计的对象(徐雪林、郭长水(2005)等)、经济责任审计的定位(蔡春、陈晓媛(2007)等)、经济责任审计的内容(姜彦秋(1999),吕文基(2002),陈晓芳、桂珍若(2006)、王奇杰(2009))等)、经济责任的评价方法与指标体系(廖洪(2001), 刘正午(2003),经济责任审计评价科学化课题组(2005),王蔚(2007),王秋梅(2010),陈霞云(2011)等)、经济责任报告以及经济责任风险(陈直华(2002),秦小丽、常丽娟(2005),戎雪彦(2008),王新江(2009)等)等诸多方面。在经济责任审计应用理论研究领域,涉及到市、县长经济责任审计(陈正兴(2003),周云平(2005),高占江(2007)等)、乡镇党政主要负责人经济责任审计(周云平、陈通(2006)等)、国有企业及国有控股企业领导人经济责任审计(谢赞春(2007)李莹莹(2010),赵爱玲,李洪杰(2013)等)以及军队领导干部经济责任审计(刘慧斌、任宏伟(2003)等)。张勇(2009)对我国 1987 年至 2007 年经济责任审计理论研究有关文献进行了全面的分析与评价,研究结论表明,当前我国缺乏对经济责任审计理论体系的系统性研究,研究方法和手段相对滞后,缺乏实证研究等。

...........

2.2 经济责任审计运行机制

在我国,关于经济责任审计运行机制的研究文献较少,如在经济责任审计运行机制构建方面:马家平(2003)在探索领导干部任期经济责任审计的运行机制中,谈到如何构建运行机制中的三大块,第一,以审计内容和审计方法为主的经济责任审计作业机制;第二,经济责任审计结果评价标准体系;第三,为了让审计成果被有关部门、单位和个人充分利用,必须建立一套切实可行的经济责任审计保障机制②。刘更新(2010)以经济责任审计活动的开展涉及到四个主体要素,即经济责任审计委托人、经济责任审计人、经济责任审计对象以及经济责任审计信息使用者之间的关系构建了经济责任审计运行机制的五大板块,具体包括:审计动因、审计委托机制、审计执行机制、审计信息传递机制以及审计成果运用机制。 在经济责任审计运行机制完善方面:楚巍巍(2013)指出我国经济责任审计运行机制中存在立法层次低、独立性缺失、审计标准不规范、人员素质低、事后处理难等问题,并提出应制定标准化的审计规范体系、明确经济责任审计的评价重点、建立经济责任交叉和联合审计制度、深化人事制度改革等举措来完善运行机制①。李京升(2014)指出在经济责任审计的运行机制中应建立规范的经济责任审计法律制度、健全经济责任审计工作联席会议制度、建立注册经济责任审计师制度、推行经济责任审计公开制度②。

.........

第三章 理论分析与研究假设 ......... 10

3.1 经济责任审计运行效果分析 .... 10

3.2 研究假设的提出 ....... 11

3.2.1 领导干部腐败防治的经济责任审计运行效果分析 ........ 11

3.2.2 财政财务收支绩效的经济责任审计运行效果分析 ........ 11

3.2.3 预算外收支控制的经济责任审计运行效果分析 .......... 12

第四章 研究设计 ..... 13

4.2 样本的选择和数据的来源 ...... 13

4.2.1 样本的选择 ..... 13

4.2.2 数据的来源 ..... 13

4.3 变量的设计和选取 ..... 14

4.3.1 因变量 ......... 14

4.3.2 自变量 ......... 14

4.3.3 控制变量 ....... 15

4.4 模型的设立 .... 16

第五章 实证分析与检验 ...... 18

5.1 领导干部腐败防治的经济责任审计运行效果实证分析 .......... 18

5.2 财政财务收支绩效的经济责任审计运行效果实证分析 .......... 27

5.3 预算外资金收支控制的经济责任审计运行效果实证分析 ........ 35

第五章 实证分析与检验

5.1 领导干部腐败防治的经济责任审计运行效果实证分析

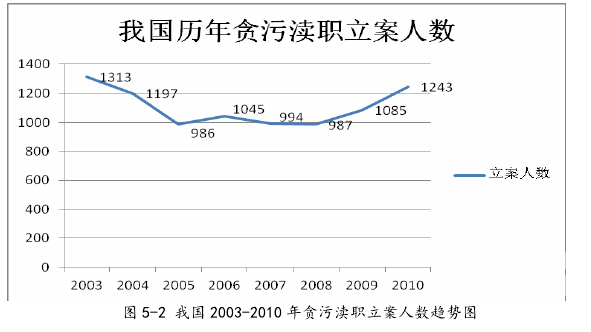

根据《中国检察年鉴》及《中国审计年鉴》对 31 个省 2003-2010 年贪污渎职立案人数进行了披露,以下为各省 2003-2010 年贪污渎职立案人数、审计机关人数、经济责任审计被审计人数、经济责审计查出问题金额的趋势分布图。 结合表 5-1,从图 5-1 中,可以看出我国贪污渎职立案人数在各省的分布参差不齐,其中河南(16)、山东(15)、河北(3)位列前三,江苏(10)、四川(23)、广东(19)、辽宁(6)、湖北(17)、湖南(18)紧随其后,且以上各省年平均贪污渎职立案人数均在 1500 人以上。而西藏(26)、青海(29)、海南(21)、宁夏(30)贪污渎职立案人数最少,年平均数在 200 人以下。北京(1)、天津(2)、上海(9)、甘肃(28)、重庆(22)、新疆(31)、内蒙古(5)地区的年平均贪污渎职立案人数在 200-700 人之间,且从小到大依次排列。在以上各省、市、自治区中,山东(15)、河北(3)、江苏(10)、黑龙江(8)、云南(25)这五个地区历年数据波动较大。

..........

结论

通过实证分析表明,我国经济责任审计在防治腐败、增加财政财务收支绩效,控制预算外资金收支方面均有显著效果。 首先,在防治腐败方面,经济责任审计被审计人数与贪污渎职立案人数之间存在显著地正相关关系,即经济责任审计业务量越大,查处的腐败领导干部人数越多,进而说明加大经济责任审计业务量可以有效的揭露领导干部的贪污腐败。 其次,在增加财政财务收支绩效方面,经济责任被审计人数与管理费用国内生产总值比之间存在显著地负相关关系,即经济责任审计业务量越大,越能够降低行政成本,增加财政财务收支绩效。 最后,在控制预算外资金收支方面,审计机关人数与预算外资金收入、预算外资金支出均存在显著地负相关关系,说明我国审计力量越强大,越能够降低我国预算外资金收入与支出。我国经济责任审计主要从审计力量、经济责任审计业务量、经济责任审计查出问题金额这三个方面来体现我国经济责任审计的查处力度。但在研究中,经济责任审计查出问题金额与各因变量之间均不存在显著地相关关系,经济责任审计被审计人数与行政管理费用财政支出比、预算外资金收入、预算外资金支出之间在1%的水平上存在显著的相关关系,但回归结果的符号与预测相反。

.........

参考文献(略)

相关阅读

- 我国公司IPO中的审计监管机制研究2015-10-09

- 企业风险导向内部审计运用研究2016-01-05

- 碳审计评价体系构建的基本设想2016-08-18

- 公允价值审计中的风险与应对探究2016-09-01

- 会税差异、机构投资者持股与会计审计收费2018-10-11