啤酒行业企业并购整合对财务绩效影响的研究

时间:2016-04-05 来源:www.51mbalunwen.com

一、前言

(一)研究背景及意义

我国啤酒行业在历经了从上世纪90年代到如今二十年的并购整合后,原有的近1000多家啤酒企业逐渐只剩下不超过20多家,行业集中度逐渐提高。啤酒行业属于“低门滥”行业,因此,一直以来啤酒企业俯拾即是,竞争激烈,利润流向大规模企业,中小企业亏损严重。据统计,目前我国40%以上的啤酒企业处于亏损,30%以上保本经营,仅仅20%的企业发展良好,其中,中型企业200多家,亏损占31%左右;小型企业200多家,亏损占32%左右。而与之相对的,处于我国啤酒行业第一梯队的,HRXH、QDPJ、YJPJ的年销量,却呈现上升趋势,销量总额占据了啤酒行业的半壁江山。可以发现,啤酒企业的利润率水平与其规模息息相关,只有规模到达一定程度,利润率才会有所提升,而利润率是企业发展的直接动力。数据显示,我国啤酒行业利润率从20世纪末的3%提高到了 2011年的8%,证明了行业集中度的提高促进了利润率的上升。啤酒业利润率的提高主要归功于啤酒三强(QDRJ、HRXH、YJRJ)企业的总产量和利润,分别占全国的半数和88%左右。基于这样的利润趋势,在实力呈现两极分化的啤酒行业,并购已是发展的经典模式。2010年是啤酒行业并购的一大高潮年份,各大巨头进行了 “跑马圈地式”的竞争。各大媒体、专业人士、券商分析师一致认为,啤酒行业自2010年下半年进入整合高峰期,这个过程将持续10年左右。目前,三大巨头合计市场占有率约为42%左右,这一数字距离美国的80%,荷兰的80%,英国的65%,法国的72%仍有一定的差距。鉴于我国啤酒行业的发展模式类似于美国,这也进一步证明了,我国啤酒行业的集中度将会进一步提高,最终达到寡头垄断的局势。

........

(二)国内外研究综述

西方国家对并购整合的研究起步较早,相关的研宄非常之多,研宄理论也较为成熟。20世纪60年代左右,国外开始出现对并购整合的研究,主要针对并购的初始阶段,如谈判和规划过程等。80年代后,西方学者对并购整合的研宄逐渐多起来,一直到90年代,并购整合成为了国外学者研究的重点。Meeks (1977)搜集了 1964至1971年间英国的200多个兼并交易,将ROA作为参考指标,在对并购交易前后数据进行对比后,发现企业在兼并事件的三年至五年间,ROA会有所下降,五年后达到最低。Ravenscraft以及Scherer (1987)搜集了 1950年至1976年间美国的400多家公司的并购行为,研究结果表明,大多数企业在临近并购前的企业绩效均高于平均水品,但往往在并购后的几年会出现盈利水平的下滑或者经营绩效较差,甚至于出现卖掉被并购公司的情况。AlokChakrabarti (1990)对31家企业并购交易前后的财务指标研宄发现,并购整合对企业绩效的影响远远大于并购战略的制定。Sudarsanam(1995)的研究表明,并购的整合阶段才是决定企业并购行为是否能创造价值的关键环节.BruCe Wasserstein于1998年的研究同样证实了这一点。

.......

二、研究的相关概念和理论基础

(一)相关概念

并购,是指将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。1并购的结果往往是一个企业取得了对一个或多个业务的控制权。公司并购的动因较为复杂,往往难以区分,仅仅为单一原因而进行的并购不常见,大多数的并购有着多重动因,但大致可以分为以下几个。并购整合,指的是在满足并购双方的并购战略愿景下,使用一系列的手段、方法、措施,对并购双方的各要素进行重建和融合,以达到增加企业总体价值的目的。企业并购整合的内容非常丰富,包括企业品牌、企业组织架构、企业文化、企业资源等方面,每一方面的整合都对并购至关重要。一次成功的并购可以优化企业生产要素以及资源配置,提高企业竞争力,为企业带来经济效益。一次失败的并购不但不能给企业带来盈利,反而会严重阻碍企业整体发展。企业并购的成功因素在于是否对并购双方的产业、信息、文化、组织等进行融合重建,是否高度重视并购后的整合。有很多企业在并购后期没有意识到整合的重要性或者整合方法不得当,最终导致并购失败。

.......

(二)研究的理论基础

规模经济效应是微观经济学中的概念。企业存在长期平均总成本,它传递了关于一个企业生产一种物品的生产过程的重要信息,当长期平均总成本会跟随企业规模的增大而减少时,我们说存在规模经济。3首先,规模经济效应多产生于横向并购。其次,规模经济的产生主要是因为较高的产量水平允许在工人中实现专业化,从而提高效率。再次,由于企业规模的扩大,可以使企业运用更加巨大和更具效率的机器,使其规模成本指数下降。最后,横向并购可以给企业带来购买量的增加,进而提高了企业讨价还价的能力,带来采购上的规模经济。经营协同效应是指企业的协同会带来生产经营效率的提高,从而获得更高的收益。其有以下几方面表现:规模经济效应。是指随着企业规模的扩大,企业长期平均总成本会下降。垄断权。主要针对横向并购产生的协同,同行业企业的并购可能会使市场更加集中,降低了市场的自由竞争度,抬升单价,以获得垄断利润。资源的互补。协同可以达到资源互补从而优化资源配置的目的。

......

三、QDPJ公司并购整合的基本情况......10

(一)QDPJ公司概况与并购旳历程......10

1.QDPJ公司概况......10

2.QDPJ公司并购的历程......10

(二)QDPJ公司并购的动因......11

(三)QDPJ公司并购整合的策略......15

1.品牌整合......15

2.财务绩效分析......18

3.QDPJ组织结构的整合......21

四、QDPJ并购整合对财务绩效的影响分析......26

(一)分析方法与数据来源......26

(二)财务绩效分析......28

五、启示......36

(一)企业并购战略要符合整体战略......36

(二)重视企业并购的后续管理......36

四、QDPj并购整合对财务绩效的影响分析

近年来,QDRJ仍在持续的进行并购活动,尤其以2010年“动作最大”。9月,公司与嘉禾啤酒有限公司签订《资产转让协议》,受让嘉未啤酒现运行的项目涉及的土地使用权、房产及机器设备等资产,受让的对价约为人民币1.7亿元。12月,QDPJ与SDYM啤酒(香港)有限公司、华棋有限公司以及QDPJ香港有限公司签订《股权转让协议》,QDRJ以人民币1,329,000,000的价格收购SDYM啤酒(香港)有限公司持有的SDYM啤酒有限公司71%股权,以人民市75,000,000的价格收购华祺有限公司持有的SDYM4%的股权;QDPJ香港有限公司以等值于人民币469,000,000的港币的价格收购华祺有限公司持有SDYM有限公司25%股权。7因此,本文为分析QDPj并购整合对财务绩效旳影响,将选择2010年为“并购年”,分析2010年前后的公司财务绩效在并购整合活动下有何影响。

(一)分析方法与数据来源

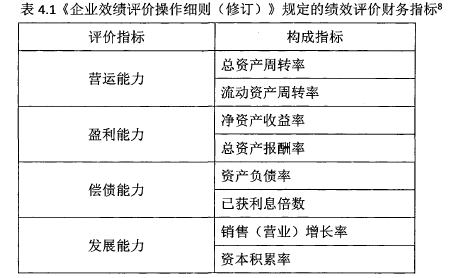

在我国,大多数学者倾向于用会计数据来研宄企业并购的绩效。虽然其可能存在利润操纵,但上市公司提供的年报财务会计报告是经过会计师事务所审计的,即使公司存在利润操纵,其影响是有限的。基于以上考虑,本文将选取2008年至2013年QDRJ的财务报表数据为依据,采用财务指标分析法来分析企业并购整合的绩效。上述指标具有普遍适用性,但为了使其更具有实用性,更适用于QDFJ并购案例的分析,对其作如下的修正:1.在分析盈利能力时,销售利润率指标反映企业通过销售获取利润能力,更适合于用于评价企业并购整合绩效,用其代替总资产报酬率指标。2.在分析偿债能力时,表4.1中所列财务指标均为反映长期偿债能力的指标,选取其中的资产负债率,并增加反映短期偿债能力的现金流量比率,以将反映长、短期偿债能力指标结合应用,以反映企业综合的偿债能力。3.为了更加清晰的分析发展能力,用营业收入增长率替代销售增长率,但所使用的公式保持不变。

.......

结论

文化的整合很大程度上决定了并购的成败。在并购前期,就要通过详细调查为日后企业的文化整合做出一定的计划,选择科学、合理的整合战略和程序。需要组织专门的机构,并辅以专业的会计师、律师进行法律和财务方面的尽职调查;组织专门机构对企业的运营、人力、信息等重要方面进行详细研宂。企业还需要聘请专业人员研究被并购企业的文化与本企业文化的异同点,以便制定不同的文化整合模式。总之,并购后的整合是影响并购绩效的关键所在,是决定并购最终成效的重要环节,许多企业在并购活动中重视前期的被并购公司的选择与估价,而对并购后的整合问题却没有给予充分的重视,这是导致并购效果不理想的重要原因之一。并购后应及时整合两个企业的战略目标、组织结构、品牌和企业文化等,保证并购所获得的优势资源能够充分发挥作用。

.........

参考文献(略)

相关阅读

暂无数据