独立董事主动设置、同业声誉对业绩与盈余质量的影响研究

第 1 章 绪论

1.1 研究背景

正如 Adam Smith(1776)指出企业的管理者就像富人家的管家,必然同其主人拥有不一样的价值诉求,这必然引发对其进行监管(monitoring)的要求。对于企业来讲这就需要一个较好的治理机制(governance mechanism)来解决这种由于所有权和经营权相分离所导致的代理问题,而董事会就这样随着企业经营实践,自然而然的产生,又被以法律形式固化下来。然而,董事会的现实发展随着所有权和经营权的进一步分离、所有权分散化、资本市场和经理人市场发展,以及法律体系和监管机构的强化,经历了一个漫长的自我演进和外界约束过程,延生出具有外部性和独立性的独立董事(outside independent directors),并在公司董事会中的作用占有越来越高的比例,拥有越来越高的权力。因此,独立董事源于公司治理机制完善的要求,其是随着资本市场的发展和成熟而自发产生并演进的。独立董事制度最早起源于 20 世纪 30 年代的美国。随着现代企业制度的发展,公司股权日益分散,高度分散的股权使公司所有者无法对公司进行直接监督,最终导致了现代企业所有权与经营权的分离。在这种所有权与经营权分离的情况下,以往的企业治理之机存在了很大的问题,即仅仅靠股东、管理者和债权人三者很难完成独立的公正的监督工作,为此美国公司制的实践者率先给出独立董事这个治理安排,试图缓解由企业内部代理问题引发的治理问题。但是,在早期美国资本市场的实践中,独立董事制度并没有被普遍强制使用,而只有一小部分公司自己主动设置,致使独立董事制度在理论上的积极作用在资本市场上没有很好的普遍显露出来;之后,随着独立董事制度的积极作用不断显现,大量的公司引入独立董事制度;最终,其被外部监管部分以法律形式强制固定下来,并反向要求符合标准的公司必须设置独立董事制度。

.......

1.2 研究意义与目的

独立董事制度是伴随着公司治理机制完善进程而来的。虽然中国古代有也很多类似公司制的实践,甚至早在元代之前,即公元十三世纪之前,就有大量的类公司制的企业形式存在,并在元明清三代发展到极致。但是,由于十九世纪后半叶至二十世纪中期,中国经历了一个由外强主导的被迫的社会制度变革,之后进入社会主义采取公有制模式进行生产经营。直到 1978 年十一届三中全会通过并在 1979 年正式实施的对内改革、对外开放政策,才逐渐引入西方成型的现代公司制。1993 年 12 月 29 日第八届全国人民代表大会常务委员会第五次会议通过的《公司法》结束了中国现代公司制的“摸石头”的阶段,以及后续 1999 年修正、2004 年修正、2005 年修订和 2013 年的修正,明确了公司制在中国经济运行中的地位。基于现代公司制源于欧洲,虽然中国的公司制实践可能更早,存在很强的 La Porta、Lopez-de-Silanes、Shleifer 和 Vishn(yLLSV,1998)所提及到制度进化趋同效应,但是由于历史的原因,中国现行的公司制主要是舶来品,遵循着先模仿大陆法系后模仿海洋法系的过程,即在 1993 版的《公司法》中只有大陆法系德国的监事会,直到 2005 版的《公司法》才真正确认上市公司应当拥有源于海洋法系美国的独立董事制度。而在其中,为了实践的需要,证监会于 2001 年 8月 16 日发布了《关于在上市公司建立独立董事制度的指导意见》,在上市公司中引入独立董事制度。基本明确和完成了独立董事在公司治理机制中的地位和作用。

......

第 2 章 文献综述

为了更好的系统理解独立董事主动设置和独立董事同业声誉的研究价值和意义,本章从公司治理机制文献研究入手,并将作为公司治理机制重要组成的董事会的文献加以整理和综述,强调了独立董事的重要公司治理作用。本章这样的文献综述顺序安排,主要是基于如下的追溯分析逻辑,即为了更清晰的说明独立董事制度存在的价值,那么就必须先搞清楚其在董事会中的地位,而董事会又是公司治理机制的重要组成部分,因此必须先把公司治理机制做一个清晰的阐述。并且,本文研究还涉及到独立董事主动设置和独立董事同业声誉对其他公司治理机制,尤其是董事会相关公司治理机制的作用的影响,因此,必须先完成公司治理和董事会相关文献的梳理。由于独立董事是董事会的重要组成部分,这必然导致大量董事会和独立董事的相关研究存在交叉,为此,本章将把涉及到独立董事部分的董事会相关研究单独划分出来,转入独立董事相关文献综述中。根据本文的独立董事概念的界定,即采用中国证券监督委员会在 2001 年发布的《关于在上市公司建立独立董事制度的指导意见》中的概念界定,这导致本文使用的独立董事同代理理论衍生出的外部董事概念外延一致,同以往研究中的董事类型存在交叉,因此,本章将重合比较高的外部董事相关研究都归入独立董事的研究范畴,而其他董事类型,如:内部董事、关联董事和互锁董事等,均放在董事会构成和特征的文献综述部分加以整理和分析。

2.1 公司治理和董事会相关文献综述

作为本文研究的重点,即独立董事主动设置和独立董事同业声誉,其积极的治理作用,是源于独立董事制度的构建,而独立董事又是公司治理机制的一个重要组成部分。为了更清晰的完成相关文献的梳理,本章将以公司治理的基础理论,即制度经济学、产权理论、代理理论、契约理论和利益相关者理论等理论,相关文献为起点,深入分析这些理论发展的脉络,进而对相关公司治理研究的文献展开更为细致的分析。然后,对细分和有针对性的对公司治理中重要的组成部分,即董事会,展开相关研究文献的综述。之后,在对独立董事制度相关文献加以梳理和分析的基础上,进一步对独立董事同公司业绩、独立董事同盈余质量之间的关系的文献加以梳理。这样,本章将通过在时间线索上和内容层面上,完成对相关理论的传承和发展脉络的梳理,如图2.1 所示。

......

2.2 独立董事相关文献综述

在早期,将独立董事引入董事会,主要是为了解决董事会专业性不强、内部人操纵董事会等问题,以便更好的为了股东利益服务(Greenough 和 Clapman,1981)。但是,随着独立董事的独立身份和地位的提升,其已经摆脱了股东的影响,缓解了公司内部存在的代理问题201,超然于所有利益相关者的利益至上202,成为了真正的公司的监督者、建议者和决断者。本章这里将有关独立董事,尤其是本文研究重点,即独立董事设置和独立董事声誉,相关文献进行梳理,试图给出了一个清晰的研究线索和思路。这里还要指出的是,对于本文用以衡量独立董事主动设置和独立董事声誉的公司治理作用的结果,即企业价值,包括公司业绩和盈余质量,将被独立出来放在本章下一部分加以集中综述。这里还要强调一下,本部分将把以往文献中的独立董事和外部董事两个概念统一化,即视同其具有相同或相似的公司治理作用,并为了尊重原有文献的相关研究内容的论述,将独立董事和外部董事在文献梳理中混用。

.........

第 3 章 理论分析与假设提出......73

3.1 相关理论分析 .... 73

3.2 假设提出 ..... 89

第 4 章 实证研究设计....94

4.1 实证模型构建 .... 94

4.2 变量定义 ...... 97

4.3 样本选择与数据来源 ..... 115

4.4 研究方法与工具 ...... 122

4.5 本章小结 .......... 123

第 5 章 实证研究结果及分析....125

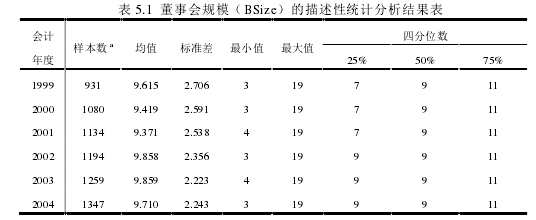

5.1 样本描述性统计分析 .... 125

5.2 主样本所涉及代理变量的相关分析和独立样本 t 检验 ..... 146

5.3 模型回归分析 ......... 157

5.4 稳健性研究和附加研究 ....... 192

5.5 本章小结 .......... 199

第 5 章 实证研究结果及分析

在理论分析和假设提出基础上,本文完成了相关的实证研究设计,包括:实证模型构建、变量定义、样本选择和数据来源,以及相关研究方法与工具的选择。因此,为了更好的检验本文提出的研究假设,揭示独立董事主动设置和独立董事同业声誉对公司业绩与盈余质量的关系,本章将使用中国 A 股上市公司数据,根据实证研究设计,完成相关的实证研究,并对所获得的实证研究结果进行深入分析。本章所涉及的实证研究具体包括:样本描述性统计分析、主样本涉及代理变量的相关分析和独立样本 t检验、主样本的模型回归分析。并且,在主样本的回归分析中,使用双被解释变量,以及高独立董事同业声誉作为独立董事同业声誉的替代变量,完成相应的稳健性检验;并且附加检验了独立董事主动设置和独立董事同业声誉对盈余管理的作用。为了进一步确保模型回归分析结论,本章最后还进行了独立的稳健性研究和附加研究,即提高独立董事主动设置样本数比例的配对样本的模型回归分析和 2008年之后国有上市公司子样本的模型回归分析。

........

结论

通过对独立董事制度演化进程的梳理、相关文献的收集和整理、理论分析和实证研究,本文获得比较丰富的研究发现和结论。本文研究发现,独立董事制度的出现是一种为了完善公司制发展需要而自然演化的结果,其出现有着内在的客观要求,说明其具有很好的公司治理作用。当公司制下所有者和管理者的冲突日益加重,董事会就成为了一个相对有效的监管机制,来削弱两者之间的代理问题。而董事会的监管职能的发挥,又取决于董事会成员的构成,即董事会成员背后所代表的利益相关者的身份。因此,仅仅靠由所有者和管理者的代表构建的董事会,依旧不能有效处理两者之间的代理问题,这将导致董事会构建所消耗的代理成本,并未获得有效的监管收益。这就必须从所有者和管理者,乃至其他公司的利益相关者之外,聘用不代表任何一方利益的外部人作为董事会成员,来提升董事会的监管和决策支持能力。与此同时,董事会还因为其所面临的专业性不足的问题,也需要引入独立董事的外脑,来弥补其不足。这就是独立董事制度自发产生的理论背景和实务要求。从这一点上,独立董事制度应当能成为董事会公司治理机制的重要构成部分,并且,利用其特有的属性,提升董事会与之相关的公司治理机制的积极公司治理作用。

............

参考文献(略)