弱退市制度下的上市公司盈余管理与保壳

第一章引言

1.1研究背景

2014年4月29日,证监会对退市制度进行了修订,增加了上市公司主动退市和重大违法公司强制退市等规定。6月5日,长航油运成为沪深两市首家被强制退市的上市公司,也是第一家被退市的央企,17年的上市之路就此终结。作为一家成立时间较长的能源公司,长航油运主营业务突出且身家雄厚。但在2011年和2012年出现连续亏损,公司被“ST”,到2013年又扭亏无望,并且信永中和会计师事务所对其2013年的财务报表出具了“无法表示意见”的审计报告,因此最终被强制退市。作为一家"身家雄厚"的国企,它补亏的手法主要是靠政府补助及变卖设备及非流动资产。长航油运的退市是否就意味着现行的退市制度约束力已经强化、有效呢?答案是否定的。本文选取的案例研究对象一中信国安葡萄酒业股份有限公司,也是一家上市17年的大型央企,它无论是亏损原因、公司性质,还是盈余管理手段,与长航油运均存在着很多的共性。中葡股份通过寻求政府补助及、“卖子求生”等盈佘手段获得了暂时的喘息机会,并在盈亏交替中存活了9年。综观其9年对外披露的财务报表发现,中葡股份的主业已经不具备盈利的能力,但是,在两次面临退市风险时,它总能在关键时刻通过一些盈余管理的组合手段,扭亏为盈,保住“壳”资源。上市公司这种主业停滞不前、仍能依靠非经常性损益实现赢利保壳的现象,在中国证券市场屡见不鲜。上市公司“僵而不死"的现状已经严重影响了证券市场的健康发展。这说明,证券市场市场现行的退市制度的约束力仍是弱势的。1994年,《公司法》中首次提出退市制度的框架,对不符合规定的上市公司提出退市要求。随着中国证券市场的不断发展,退市制度也在逐步的修订、逐步地完善,但现行退市制度约束力弱化的问题却未有实质性的改变。纵观近年来沪深两市的上市公司,被“ST”的公司越来越多,但真正退市的上市公司只有78家,证券市场退市难的问题已经成为制约其发展的顽疾。究其原因,主要是中国证券市场发行股票的门檻太高,因此,那些经历过证监会层层“抽丝剥苗”后上市的公司,在面临退市风险时,就会产生强烈的盈余管理动机,它们凭借对会计准则、证券市场运行方式的日益了解,会采取一些法律法规没有明确禁止的盈余管理手段,以保住自己的“壳”资源。

........

1.2研究意义

退市制度作为上市公司被相关监管机构监管的最后一个环节,肩负着确保证券市场实现优胜劣汰、把控上市公司质量水平以及保护投资者合法利益等任务。我国退市制度主要包括特别处理、暂停上市和终止上市制度三类,针对不同财务状况的上市公司实施不同监管制度。经过20多年的发展,中国证券市场已经成为国民经济的重要助推器,它不仅为上市公司提供了直接融资平台,还为国家税收做出了巨大贡献。因此,证券市场能否稳健的发展己经成为制约国民经济发展好坏的重要因素,而退市制度作为证券市场成员的“蹄选器”,又对证券市场的发展起决定性作用。因此,一套高效、强势的退市制度至关重要。然而,中国目前的退市制度却是低效、弱势的。由于现行IPO制度是核准制,公司的上市之路异常漫长与艰难,上市的资格牌照就变的非常珍贵。上市公司在财务状况恶化、面临退市风险时,管理层就会采用一系列盈余管理手段保壳,从而形成目前中国证券市场“僵而不死”的现象。而现行退市制度对盈余管理行为规定的缺失,是造成其约束力低效、弱化的重要原因。因此,在现行退市制度中加入对盈余管理的预警是必要的。此外,现行退市制度的一些规定也为上市公司管理层实施盈余管理提供了契机,所以,对现行退市制度具体规定的修订也是非常迫切和必要的。此外,打造一套高效、强势的退市制度,还需要借鉴成熟证券市场的成功经验,选择适合中国证券市场的退市制度规定,穷实退市制度的修订基础。总而言之,退市制度的约束力强势有效才能更好的确保证券市场的优胜劣汰,保证其“新陈代谢”力,促进中国证券市场稳健的发展,进而助推国民经济。

........

第二章文献综述

2.1文献回顾

中国证券市场的起步较晚,在上市制度、退市制度方面均存在着一定的缺陷和弊端。上市制度方面,相较于成熟证券市场的注册制,我国的IPO制度为核准制,因此造成上市公司的“壳”资源非常稀缺,而退市制度的存在又使得那些业绩不良的上市公司面临丢“壳”的风险。为了保住珍贵的“壳”资源,上市公司就会产生强烈的盈余管理动机(蔡春、朱荣等,2012)、管理层会通过一些盈余管理的手段来避免上市公司因亏损等原因而面临的退市风险(张昕,2008[2];陆建娇,1999,而这些盈余管理的行为通常只有上市公司的管理层才会知晓,是一种非公开的行为(姜国华、王汉生,2005)。实际上,上市公司进行盈余管理也是一种无奈之举,亏损的形成并非一朝一夕,短时间依靠主营业务盈利的难度很大,为了避免退市,上市公司管理层就会利用退市制度本身的漏洞进行盈余管理保壳(刘萍,2014)[5]。这种通过盈余管理保壳的现象导致经理层关注的重点不再是公司的发展战略,而是如何在证券市场上保位。一些国有控股的上市公司甚至说服当地政府通过税收返还或者提供补助等方式增加利润。与非国有控股的上市公司相比,国有上市公司的确更容易实现快速扭亏,这主要与其更容易得到政府补助、更容易获得优质资产注入以及更容易融资有关(部静,2012)此外,国有控股上市公司进行资产重组的效率更高、操作性更强也是一个关键因素(PengCheng,Walter Aerts and Ann Jorissen,2010)。国有上市公司得到的一系列“特别对待”对整个证券市场的公平竞争都产生了恶劣的影响。

.......

2.2文献述评

目前,学术界对盈余管理的研究主要集中在盈余管理的概念、上市公司进行盈余管理的动机、盈余管理的手段以及运用应计利润总额法衡量盈余管理使用程度等方面。而在动机论中,虽已有文献提出上市公司为保壳会产生强烈的盈余管理动机,并对相关的监管机构提出了政策建议,但未有学者提出在退市制度中加入关于盈余管理程度识别的相关建议。在对盈余管理识别方法的选择上,国内外学者主要采用的是实证研究法,利用大样本、多年度的分析,衡量证券市场总体盈余管理程度。该方法虽然可以从总体上识别上市公司的盈余管理程度,但对于单个上市公司的盈余管理水平却无法做出正确的判断。因此,针对证券市场的单个上市公司,对其盈余管理程度的衡量应该采用经验识别法。通过对单个上市公司的财务状况进行细致、系统的分析,对其采用的盈佘管理手段进行归纳总结,最终得出该上市公司的盈余管理程度。本文选择中葡股份(股票代码:600084)作为研究对象,对它在2005-2013年9年间的盈亏交替背后上演的保壳大战进行了详尽分析,并引入鹿小楠、傅浩(2003)㈤的多元判别模型对该上市公司的盈余管理程度进行了衡量。另外,现有文献虽然关注到了退市制度的实践效果弱化的现象,但未有学者对强化现行退市制度的具体规定提出明确的建议。本文借鉴美国成熟证券市场的退市制度,把纽交所的部分退市制度规定引入到中葡股份中,一分析在美国纽交所的退市制度规定下,中葡股份2005-2013年9年间的业绩表现。对于美国证券市场的退市后制度中符合中国证券市场运作的部分,建议中国证监会可以纳入我国退市制度的改革之中。

.......

第三章制度背景与分析框架构建.......9

3.1制度背景......9

3.1.1中国退市制度演进......9

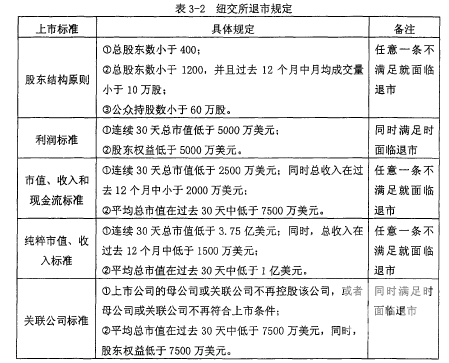

3.1.2成熟资本市场退市制度考察......12

3.1.3中美退市制度差异分析......15

3.2分析框架的构建......16

第四章中葡股份案例分析......17

4.1公司简介......17

4.2连续九年盈亏交替引发的关注......18

4.3弱退市制度下的盈余管理......18

4.3.1首次保壳的盈余管理识别......19

4.3.2再次保壳盈余管理识别......23

4.3.3保壳与摘帽并举的盈余管理识别......29

4.4成熟退市制度下盈余管理的深度检验......32

第五章结论与建议......36

5.1结论......36

5.2政策建议......37

第四章中葡股份案例分析

4.1公司简介

中葡股份(股票代码:600084),全称中信国安葡萄酒业股份有限公司,是国家农业产业重点龙头企业和MAA级国家标准化良好行为企业,于1997年7月11日在上海证券交易所挂牌上市,是一家集葡萄种植、加工、贸易、科研为一体的大型葡萄酒上市企业。中信国安葡萄酒业股份有限公司曾用名新天国际经贸股份有限公司,2007年12月31日,更名为新天国际葡萄酒业股份有限公司。2009年6月22日,公司更名为中信国安葡萄酒业股份有限公司,股票简称ST中葡。2009年7月20日,中国证监会通过了ST中葡的定向增发方案,增发方案实施之后,公司募集资金19.78亿元。2009年12月17日,公司第一大股东新天集团将其持有的公司21.69%的股份、总计1.76亿股全部转让给第二大股东中信国安集团。转让完成后,中信国安集团共持有ST中葡42.65%的股份,成为其控股股东。中葡股份的实际控制人是国家财政部。目前,中葡股份与实际控制人之间的产权及控制关系如图4-1所示。2013年12月9日,一则名为“近亿巨亏压顶,中葡股份再次“卖子求生””的新闻吸引了公众的眼球。文章指出,在2012年,中葡股份就通过出售旗下子公司以及房产扭亏为盈,相似的一幕在2013年重演。而回顾中葡股份的上市之路发现,中葡股份从1997年7月11日在上海证券交易所成功上市到2013年12月31日为止,2005-2006年连亏二年、2007年微利一年、2008-2009年连亏二年、2010年微利一年,2011年亏损,2012、2013年微利,9年中盈亏交替(见图4-2),两次面临退市风险,但都在危急关头依靠一些盈余管理手段实现了微利,暂时规避了上海证券交易所《股票上市规则》的退市警告风险。这不不禁引发思考,一个上市公司为何可以在9年的盈亏交替中仍蛇立证券市场而不倒?上市公司在主营业务停滞不前、仅靠盈余管理手段调整非经常性损益项目来实现微利的情况下为何还能“僵而不死”上市公司釆用盈余管理手段实现巨额的非经常性损益的状况为何在理论上不合理而在现实中却可以大行其道这一系列的问题说明现行退市制度的约束力弱化甚至无效。那么,究竟什么样的退市制度才适合中国证券市场的发展,该如何改善现行的退市制度规定才能保证证券市场职能的正常发挥,这都是本文要探讨的问题。

........

结论

退市制度的作用应该是实现证券市场优胜劣汰、保证上市公司质量、保护投资者利益。但实际上,中国现行退市制度约束力弱化,不能发挥其应尽的职能。证券市场发展至今,一直致力于完善并探索适合中国证券市场发展的退市制度,虽然多次修订,但仍存在一些问题。本文主要从中葡股份在弱退市制度下实现盈余管理保壳切入,对中美证券市场的退市制度进行对比分析,得出以下结论:

(1)中葡股份存在较为严重的盈余管理现象。通过对中葡股份2005-2007年、2008-2010年和2011-2013年三个时段的财务状况及盈余管理方式的详尽分析,可以得知,正是因为中葡股份采取了诸如“债务重组、变卖资产、寻求政府补助”等手段调增利润,吏得公司在主营业务停滞不前并盈亏交替的状况;7,两次成功避免退市,一次摘帽。2005年、2006年连亏两年,2008年、2009年又连亏两年,但是中葡股份总能在关键之年——2007年、2010年扭亏为盈,实现微利,恰好避免退市。为此,文章引入多元识别模型对中葡股份的盈余管理程度进行了再检验,发现中葡股份在2006年、2007年和2011年为实现在证券市场保位,发生了严重的盈余管理行为。9年间,盈余管理已经成为中葡股份避免退市的唯一手段,并且屡试不爽。

(2)现行证券市场的退市制度缺乏对盈余管理程度的预警规定,这是导致目前证券市场新陈代谢差的关键原因。中葡股份盈亏交替9年、采用大量盈余管理组合手段仍能屹立资本市场而不倒,这反映出我国证券市场退市制度约束力的低效与弱势。在中国证券市场,像中葡股份这样“僵而不死”的公司并非少数,而它们同中葡股份一样,总能在关键时刻通过一系列的盈余管理手段实现保壳。导致此项现象的主要原因就是现行退市制度中没有对上市公司盈余管理程度的预警规定。

(3)现行退市制度过分追求会计年度内的净利润指标,应该在短期、动态的范围内考核上市公司业绩。现行退市制度主要以上市公司连续3个会计年度的净利润指标作为决定其退市的标准,这导致上市公司管理层过分关注净利润而易忽视公司的发展战略。此外,上市公司连续亏损3个会计年度才退市的规定也会诱发上市公司管理层的盈余管理动机。

............

参考文献(略)