我国有色金属上市公司资本结构对公司绩效的影响研究

第 1 章 绪论

1.1 研究背景和意义

近几年来,国内外对有色金属的重视上升到了一定高度。在国内,2014 年 2月,我国有色金属业协会会长陈全训同志在对过去的一年进行总结并对接下来的工作给予指导时指出:一是要继续进行行业结构调整,重视行业内的产能过剩问题,为提高行业效益群策群力;二是要加大对工艺技术的人力物力投入,积极推行绿色发展,环保节能的发展方式;三是要持续不断推进协会本身的创新和改革,全面提升协会的业务和服务水平。在国外,2014 年 3 月 12 日,德国媒体报道,2010年我国稀土储量占世界 98%,具有绝对发展优势,四年以后的今天中国企业遇到了国际市场的竞争。中国企业面临的问题是在稀土生产方面处于主导地位,市场份额方面却不升反降。2014 年 3 月 26 日,我国在关于有色金属等出口案件中败诉,这次的裁决结果并不让人感到意外,因为在 2009 年,我们曾在类似的官司中就败诉。在有色金属问题上,我国始终处于被动的局面。无论是国内还是国外研究分析报道均指出,作为有色金属的稀土等资源,具有技术、产量、结构等方面的问题,我国也逐渐意识到资源保护的重要性,尤我国在铁矿石谈判方面没有定价权已经作为前车之鉴。所以,对我国有色金属行业的研究显得格外重要。自 MM 理论提出后,国内外学者对资本结构的研究就一直没有停止过。在长期的研究过程中,国内外学者一致认为:资本结构通过影响管理结构和经营行为影响公司绩效,为提高公司绩效需要从资本结构入手,寻找最优水平。但是由于经济环境不断变化、行业特点存在差异、研究中样本选取的不同,以前的研究成果并不适用于当前的公司。由于我国有色金属上市公司自身行业特点以及容易受宏观经济及政策调控等影响,因此,有必要将有色有色金属业作为研究对象,分析其资本结构对公司绩效的影响。

…………….

1.2 国内外文献综述

国内外关于资本结构与公司绩效关系的研究成果很丰富,其研究动综述态如下:自从 1958 年 MM 理论提出后,资本结构引起了学术界广泛的关注和研究。由于 MM 理论的前提假设太严格,几乎是理想状态,所以国外很多学者对此进行了更加深入的系统研究,并从单一指标到综合指标、从静态到动态对其进行更加严谨的分析。Israel(1989)在实证研究中将资本结构和公司绩效作为内生变量进行研究并发现:作为外生变量的因素变化时,两个内生变量产生同向变化趋势[1]。Barclay (1995)以连续 17 年的上市公司的财务数据作为样本,进行实证研究,最终得出结论:长期债券比率和企业市场价值占账面价值的比率同方向变动[2]。Frank 和 Goyal (2003)将连续 50 年的公司财务数据作为实证研究的样本,并运用统计学方法校正由样本缺陷带来的偏差问题,最后得出财务杠杆比率和公司绩效显著正相关[3]。Michael R.King 和 Eric Santor(2008)选择六百多家企业作为研究对象,并以托宾 Q 值对公司绩效进行衡量,通过研究发现研究发现第一大股东持股数对公司绩效和资本机构产生的影响是同向的,而财务杠杆会随资产负债率的提高发挥发挥更大作用[4]。Margaritis 和 Psillaki(2010)在研究法国制造业财务杠杆对生产效率的影响时发现,财务杠杆与生产效率在一定范围内显著正相关,即在一定的范围内,提高财务杠杆会增加生产效率[5]。

………..

第 2 章 资本结构与公司绩效基本理论

2.1 资本结构基本理论

资本结构是财务治理理论中一个重要的概念,是指公司内部资本来源的构成和各组成成分的比例关系。在学术界,资本结构有广义资本结构和狭义资本结构之分,广义的资本结构是指包括所有资本(长期资本和短期资本)的构成要素和各组分所占的比例关系;狭义的资本结构是指长期资本(不包括短期资本)的构成要素和各组分所占的比例关系。本文接下来要进行实证研究,为保证结论更具有全面性,本文选择广义的资本结构。资本结构理论随着时间的变迁和学者们的研究,一直不断的发展着,到目前为止,公认的资本结构理论发展阶段分为以下三部分:早期资本结构理论阶段、经典资本结构理论阶段和现代资本结构理论阶段。1952 年,美国学者 David Durand 首次对资本结构理论进行了明确的划分,他将其分为三种:净收益理论(Net income theory)、净经营收益理论(Net operatingincome theory)和传统折中理论(Traditional theory)。净收益理论认为权益成本恒大于债务成本,公司不断增加债务融资减少权益融资会降低其成本,提高公司价值。即当权益融资几乎为零,也就是公司资金全部来源于负债途径时,企业价值达到最大值,此时的资本结构最优。净营业收益理论与净收益理论完全相反,认为权益成本会随着负债成本比重的增加而升高,所以不论负债和权益的比重呈任何状态,企业的总成本不会改变,企业的市场价值不变,即不存在最优的资本结构。传统折中理论认为随着负债资本比重的升高,企业的总成本会先上升后下降,所以,企业存在最优的资本结构。早期的资本结构理论在经验理论的基础上推理出了负债成本、权益成本和企业的价值之间的关系,但这没有利用实证研究验证,不能让人们信服。可也为学者们后来的研究提供了方向和思路。

………

2.2 公司绩效的含义及其评价指标分析

在理论界,公司绩效的含义是较统一的,公司绩效是指公司经过过去经营者一系列的管理活动而获得的效益,主要从企业和管理者两个层面衡量,从企业层面讲,是通过营运能力、偿债能力、盈利能力和发展能力四个方面衡量;从管理者层面讲,是从管理者在经营的过程中做出的贡献和最终的成果两个方面衡量。所以,本文选用合适的指标运用实证统计法评价公司绩效。选择合适的公司绩效评价指标有助于本论文得出更真实、更可靠的结论。目前大部分学者对公司绩效指标的选择有两个方向:一个是“单一指标的公司绩效衡量”,一个是“多重指标的公司绩效衡量”。单一指标的公司绩效衡量是指选用一个指标代表公司的总体绩效,是一种较为简单的衡量绩效的方法。在我国相关学者研究当中,常用的指标有:托宾 Q 值、净资产收益率、经济增加值等。在我国资本市场弱有效的情况下,较难获得关于公司的市场价值和公司资产的重置成本准确的数据,托宾 Q 值不适合对我国上市公司绩效的评价;净资产收益率只能体现公司的盈利能力,而公司绩效除了盈利能力,还包括偿债能力、营运能力和发展能力等绩效,使用单一的净资产收益率指标评价公司整体绩效,不够完整,该值的计算容易受到管理者的操控,它是根据历史财务数据计算得出的,有一定的滞后性;经济增加值是一个绝对性的指标,不利于不同行业、不同规模、不同部门的绩效评价。

……….

第 3 章 我国有色金属上市公司资本结构和公司绩效现状分析.....16

3.1 我国有色金属行业发展现状.......16

3.2 我国有色金属上市公司资本结构现状.....18

3.3 我国有色金属上市公司的公司绩效现状........21

3.4 小结.....24

第 4 章 我国有色金属上市公司资本结构影响公司绩效的实证研究....25

4.1 研究假设....25

4.2 样本选择与数据来源.....26

4.3 变量选择....26

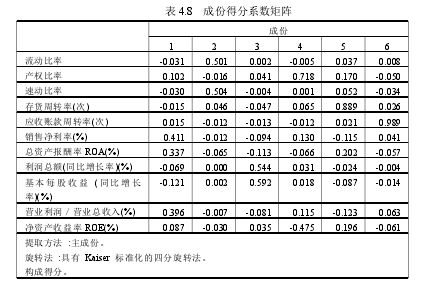

4.4 因子分析....27

4.5 相关性分析.......31

4.6 回归分析....33

4.7 实证研究结论与分析.....36

4.8 小结.....37

第 5 章 优化资本结构以提高公司绩效的对策建议....38

5.1 降低负债水平,提高公司绩效..........38

5.2 改善负债结构,立足公司长远发展.........39

5.3 优化股权结构,调整股权集中度......40

5.4 小结.....40

第 5 章 优化资本结构以提高公司绩效的对策建议

5.1 降低负债水平,提高公司绩效

可转换债券是公司债券的一种类型,是指在一定的时间内和一定的限制条件下,债券持有人可以将其转换成公司的股票。目前上市公司发行的债券一般是不可转换债券,为降低公司负债水平,我国有色金属上市公司应大力发展可转换债券,这对于公司有诸多益处。如果公司发展能力强、盈利能力好,可转换债券投资人为了获得除利息外的股利收入,会把债券转换为股票,转股价格通常要比同期股票价格高,因此,发行可转换债券上市公司用较少的股票获得了较多的资金,同时还降低了公司的负债水平,从而提高公司的绩效。如果公司发展能力一般,可转换债券投资人不愿意将其转换为股票,但是由于可转换债券的利率不得高于银行当期利率,公司相当于发行了低利率的长期债券,与向银行等金融机构融资途径相比,融资成本较低。世界上第一张可转换债券是在 1843 年美国发行的,在我国,1991 年才发行了第一张可转换债券,起步较晚,发展不够成熟,目前,发行可转换债券的公司较少,这就需要国家大力发债债券市场,将可转换债券的发行条件宽松化,提高我国上市公司可转换债券的发行量,逐步完善我国资本市场,有助于提高我国上市公司的绩效。

……….

结论

本文以有色金属行业 69 家上市公司 2010-2013 年四年间的财务数据为研究样本,运用 SPSS 19.0 和 EXCEL 软件分析了该行业资本结构对公司绩效的影响,把债务结构的代表指标资产负债率、流动资产负债率和股权结构代表指标第一大股东持股比例、前五大股东持股比例、股权制衡度五个变量作为被解释变量,将代表公司绩效的偿债能力、营运能力、盈利能力、发展能力的 11 个指标作为解释变量,采用描述性分析、因子分析、相关性分析、线性回归分析得出以下结论:

(1)我国有色金属行业产量逐年稳步上升,但近几年产能明显过剩;自 2006年起我国有色金属出口额始终小于进口额,形成逆差,说明我国有色金属业比较依赖于进口,生产技术有待进一步提高。

(2)我国有色金属行业资产负债率偏高,各公司资产负债率相差太大,过高或过低的资产负债率必然会对公司绩效产生负面的影响;流动负债率过高,不能满足该行业对资金的要求,不利于公司长远发展。

(3)我国有色金属行业第一大股东持股比例从 2010 年到 2013 年有一定的下降趋势,但持股比例较高,前五股东持股比例四年都超过 51%,前五股东具有绝对控制权,表明有色金属行业的股权集中度较高;股权制衡度的均值始终在 7-8之间,表明第一股东有一定的控制优势,股权制衡度较差。

(4)我国有色金属行业短期偿债能力强,长期偿债能力较差,营运能力有所下降,盈利能力各年间波动幅度较大,发展能力不足,这与整个行业产能过剩相一致。

............

参考文献(略)