债务融资对盈余管理的影响研究

第一章导论

1.1研究背景

盈余管理行为一直以来就是国内外学者研究的热点,国内大量学者针对中国企业中的盈余管理现象进行研究,结果表明,企业中盈余管理的现象十分普遍。大多学者对于盈佘管理的定义是:管理者在不违反政策法规和基本会计准则的基础上,通过职业判断对会计政策进行选择,选择对企业最有利的政策进行会计处理,进而影响财务报告中盈余信息和其他相关辅助信息,使其达到期望水平,最终目的是为了误导预期使用者对企业业绩的理解以及影响基于会计信息的契约,从而使实现企业价值最大化的过程。由于企业的盈余数据会传递信号给资本市场,同时会影响到许多契约条款的签订,因此近年来政府监管部门出台了一系列的政策法规对企业的盈余管理行为进行监督。根据财政部2014年发布《中华人民共和国财政部会计信息质量检查公告》中所述,财政部通过对部分央企、上市公司、外资企业以及部分会计事务所进行会计监督检查,发现近年来,虽然企业整体的内控制度在逐步完善、财务核算水平和注册会计师的审计水平在逐渐提高,但是企业中会计核算不实、会计制度不完善、会计披露不规范的现象依然十分严重。为了美化公司业绩、获得融资,部分企业采取多计收入、少计费用、长期挂账等手段进行盈余管理。例如中国铁路物资股份有限公司2013年多确认主营业务收入24.41亿元,中国联合网络通信集团有限公司长期挂账应付职工薪酬结余11.09亿元,山东高速集团有限公司在2013年的合并报表中多抵销资产、负债3.5亿元等等。从这惊人的数字可以看出,我国企业盈余管理的现象十分严重。通过对现有文献的分析归纳,本人发现国内学者对于盈余管理领域的探讨,基本都是从股票市场出发,并且大部分都是基于盈余管理的动机,以及公司内部的治理结构,如审计意见,董事会的规模、特征,股权结构等对盈余管理行为的影响。在债务融资领域,现有文献大部分探讨的是债务的治理效应,如债务融资对于企业代理成本、企业价值、公司绩效等的影响,很少有文献直接探讨债务融资对盈余管理行为的影响。

………..

1.2研究意义

对于债务市场中的盈余管理问题进行研宄,具有重要的意义:目前国内学者对盈余管理的研究,大部分是从股票市场出发的,极少有学者关注债务市场中的盈余管理行为。并且在己有的研究中,关于债务融资规模对盈余管理的影响,存在着两种结论:一种基于治理监督作用认为债务融资规模增大时能够减少企业的盈余管理行为,而另一种则基于盈余管理动机认为债务融资规模增大时会引发企业的盈余管理行为。到底债务融资规模与盈余管理之间的关系是怎样的,本文希望对此深入研究。同时在本文中,不仅考虑了传统的贷款融资方式,还考虑了债券融资方式,对不同债务融资方式下企业盈余管理行为进行对比,并用实证做出验证,丰富了相关的研究成果。对于股票市场中的盈余管理动机,已经有大量学者做了相关研究,但是在债务市场中,企业是否也存在盈余管理的动机?关于这个问题的解决,能够减少债权人和债务人之间的信息不对称,提醒债权人在贷出资金时,不要过度的依赖盈利指标对债务人进行评价。同时通过对不同债务融资方式下企业盈余管理行为的探讨,发现银行和评级机构在贷前评估和贷后监督中可能存在的问题,从而对债权人、市场监管机构和评级机构提出意见和建议,促进债务市场的健康发展。

………..

第二章文献综述

2.1研究综述

对于盈余管理含义,每个学者都有自己的理解。学者Schipper认为,盈余管理是管理者为了自己的私利,在此基础上有意识地控制对外财务报告过程,实质上他把盈余管理限定为对披露信息的操纵[1]。学者Wahlen&Healy(1999)则认为,管理者当局进行盈余管理的主要目的是,通过职业判断和规划交易变更财务报告,从而对于财务报告的预期使用者进行误导,影响利益关系人的相关决策以及以财务报告为基础的契约后果[气学者Scott(2009)则认为,盈余管理是指在不违背基本会计准则的前提下,通过会计人员的职业判断对会计政策进行选择,以达到企业价值最大化的行为[3]。综上所述,本文认为盈余管理是指管理者在不违反政策法规和基本会计准则的基础上,通过职业判断对会计政策进行选择,选择对企业最有利的政策进行会计处理,进而影响财务报告中盈余信息和其他相关辅助信息,使其达到期望水平,最终目的是为了误导预期使用者对企业业绩的理解以及影响基于会计信息的契约,从而使实现企业价值最大化的过程。作为企业经营管理的一般环境,政治环境对于企业的生存发展尤为重要。政治成本是指当企业的盈余高于或者低于某一界限的时候,由此可能引起的政府管制和监督,从而对企业的生产经营产生不利影响。具体说来,政治成本主要包括反垄断监管、避税监管和行业监管。例如Han&Wang(1998)以处于海湾危机的石油公司作为样本,通过对其19卯年财务资料进行研究。

………..

2.2债务融资在公司中治理作用的研究综述

现代财务理论认为债务对于公司内部具有治理作用,具体表现为发生借款后,债权人可以基于合同权利或者法律条款对于公司的投资运营等进行监督,同时因为定期还本付息的压力导致经理人可以使用的现金流减少,从而减少管理者的代理问题。随着公司管理机制的日益完善和债务市场的不断发展,影响公司治理的不再仅仅是股东因素,债务因素同样在公司治理中扮演了一个重要角色。基于债务融资对公司内部的治理作用,预期当债务规模扩大时,企业会减少盈余管理行为。关于债务融资的治理作用研究,最早开始于MM定理。MM定理由Modiglian和Miller两位学者在1958年提出,基于完美市场的假设,MM定理提出资本结构与企业价值无关的结论,也就是说在完美市场的条件下,不论企业股权融资和债权融资的比例如何,企业价值都是相等的。但是这个理论并不符合现实状况,因此之后两位学者对MM进行了修正,提出了修正的MM理论。该理论引入了债务融资的税盾作用,认为企业价值随着债务融资数量的增多而逐渐增大,当债务融资比例达到100%时,企业价值最大。随着理论研宄的逐渐深入,后来的学者认为当债务融资比例达到一定程度时,公司可能会面临财务困境,因此在修正的MM理论中加入了企业的财务困境成本,最优的资本结构应该是把将税盾效应带来的收益和财务困境成本进行权衡,最终使企业价值最大化。到了20世纪70年代,学者们开始从不同的角度对债务融资的治理效应进行研究,形成了委托代理理论、信号传递理论、控制权理论,这三种理论都认为公司的治理结构和资本结构是相关的。学者们通过对资本结构进行分析,认为资本结构会通过影响公司的治理机制进而导致企业价值发生变化。

………..

第三章债务融资对盈余管理影响的理论..........17

3.1盈余管理的理论分析..........17

3.1.1盈余管理的手段..........17

3.1.2盈余管理的计量模型..........18

3.2债务融资对盈余管理影响的理论分析..........19

第四章实证检验研究方案设计..........25

4.1研究假设的提出..........25

4.2相关变量..........26

4.3样本选取和数据来源..........31

4.4构建模型..........31

第五章实证检验过程与结果..........34

5.1盈余管理的计量..........34

5.2描述性统计..........34

5.4多元回归分析..........40

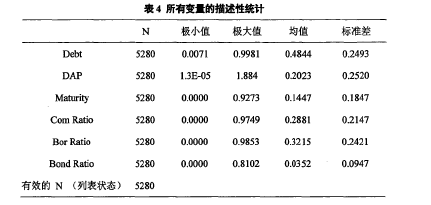

第五章实证检验过程与结果

5.1管理的计量

本文采用修正的Jones模型计量盈余管理的程度,由于该模型的计量需要至少三年的数据,为了计算2011-2013沪深A股上市公司的盈余管理程度,收集了2010-2013四年的数据,采用SPSS20.0分年度进行回归,回归结果如表3所示:将上述模型中的回归系数带入计算出所有样本公司的盈余管理程度,即DAP,同时收集所有样本公司的负债比率、长期债务比率、商业信用比例、银行贷款比例以及债券比例等解释变量的基础数据,并进行描述性统计,通过对变量的描述性统计我们可以看出,Debt的均值为48.44%,说明上市公司的整体负债率很高,公司资产的一半由债权人提供,债权人承担较大的风险。DAP的极小值和极大值差别很大,说明各个公司间盈余管理的程度差异很大。同时,通过对债务融资结构的描述性统计可以看出,银行借款依然作为当前企业债务融资的重要来源,均值达到32.15%,其次是商业信用,均值达到28.81%。对于债券融资,由于其发行条件较为奇刻,且债券市场还未成熟,在中国市场上以发行债券作为债务融资的企业尚且较少,因此当前在债务融资中所占的比例较小。

…………

结论

通过本文的研宄,可以带来以下几点启示:

(1)关于债务融资规模对盈余管理程度的影响,以往的学者只单一的从债务治理作用或盈余管理动机出发,没有考虑到两者的共同作用,考虑到债务融资对盈余管理的双重影响,本文假定债务融资规模与盈余管理程度呈U型关系,并进行验证,最终得到了证明。说明在中国市场上,债务融资对盈余管理没有发挥单一的治理作用或诱导动机,而是两种作用交织在一起,随着债务规模的扩大,盈余管理的程度也在变化。这一结果将我们对债务融资规模在盈余管理中所产生的作用的认识向前推进。债务融资对盈余管理既有抑制的作用,又有诱导的作用,视其规模不同而作用不同。

(2)大量的学者已经证明了在股票市场中存在着盈余管理的资本市场动机,企业为了IPO和股权再融资,有粉饰盈利的行为。这种动机在债务市场中是否存在?为了取得资金,企业在贷款和发行债券的过程中是否也会进行盈余管理?以往的学者关于这方面的研宄很少。本文通过描述性统计和实证分析,证明了债务市场中同样存在着盈余管理的资本市场动机。

(3)中国的债券市场能够对盈余管理行为起到一定的抑制作用。不同于基于债务契约动机所做的假设,实证结果表明随着债券比例的上升,企业的盈余管理程度反而更低。说明随着债券比例的增大,其公开市场的监督和治理作用会更好的发挥,对企业的盈余管理行为会有抑制作用。

(4)商业信用能够对盈余管理行为起到一定的抑制作用。不同于基于债务契约动机所做的假设,实证结果表明随着商业信用比例的上升,企业的盈余管理程度反而更低。由于商业信用一般来自于熟悉的供应商,在对企业信息的收集上相比银行机构更具有优越性,当商业信用比例越高时,说明供应商对其信任程度越高,企业的整体经营状况越好,同时通过对原材料的控制,供应商也可以对债务人进行治理,导致盈余管理的程度降低。

............

参考文献(略)