养老目标基金投资绩效分析

本文是一篇投资分析论文,本文以39只养老目标基金和39只非养老目标基金为研究样本,通过基本评价指标、DEA模Brinson模型以及多元回归模型等多维度分析方法,对养老目标基金投资绩效进行了深入探讨。

第一章 绪论

1.1 研究背景与研究意义

1.1.1研究背景

近年来,我国的人均寿命不断延长,人口老龄化程度也越来越深。根据国家统计局第七次全国人口普查结果,社会中65岁及以上的人口占总人口的比例已经达到13.50%。预计在未来相当长的一段时间内,人口老龄化的加速趋势将持续存在。同时,统计资料表明,中国的人口老龄化水平已经超出了全球的平均程度,并且正从初级阶段的老龄化迈向更为严重的老龄化社会。自21世纪伊始,中国人口老龄化的迅猛增长无疑将对其社会和经济发展带来重大且持久的影响,因此,中国的老龄化问题及其对社会经济的影响这一问题得到了政府和学者们的高度关注。

当前,我国已初步建立了包括基本养老保险、企业(职业)年金和个人养老金在内的养老金体系的三支柱。然而,这些支柱之间存在结构性不平衡的问题,主要表现为过度依赖基本养老目标,而第二和第三支柱的发展不够充分。随着国内居民对养老金需求的不断增加,基本养老保险作为第一支柱的基金收支压力逐年增加,养老金替代率持续下降;同时,以企业年金为基础的第二支柱存在覆盖范围有限和发展空间受限等问题,难以全面解决基本养老金替代率不足的问题。因此,在未来,迫切需要进一步发挥个人养老金作为第三支柱对养老保障体系的补充和支持作用。

投资分析论文怎么写

........................

1.2 研究内容与研究方法

1.2.1研究内容

本文全面介绍养老目标基金的研究背景内涵、研究意义,同时探讨可能的创新点和存在的不足。通过对国内外在基金绩效和养老目标基金方面的研究现状和相关文献并进行梳理,发现当前研究较为薄弱部分,并提出未来可能的研究方向和本文研究重点。

在此基础上,阐述进行本文研究所涉及的理论基础,并据此构建养老目标基金绩效评价体系,详细介绍使用的绩效评价模型和选取的指标,以及实证研究的框架。

实证分析部分将主要分为两大部分,以研究养老目标基金的绩效表现和产品特点。第一部分为绩效评价,通过分析养老目标基金的基本评价指标,并通过将养老目标基金与选取的非养老目标基金的相关指标进行对比,并重点运用DEA模型对基金效率进行评估,研究养老目标基金的绩效表现,分析养老目标基金的绩效表现特点。第二部分分析可能影响养老目标基金收益的因素,并探究了这些因素影响程度的差异。

最后,文章总结实证研究的结果,并在此基础上提出一系列建议,为未来养老目标基金的发展提供策略和方向。

.......................

第二章:国内外研究现状和文献综述

2.1 国内外研究现状

2.1.1基金绩效评价相关研究

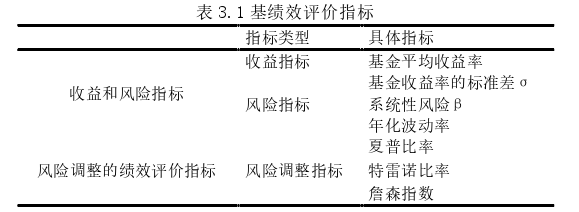

自20世纪60年代以来,学者们一直在探索和研究各种证券组合绩效评价方法,这些方法主要包括构建绩效评价指标和构建评价模型。国外学者在这一方面走在前列,研究出各种经典指数和模型。在绩效评价指标方面,最经典的是评估风险和超额收益之间的联系的三大指数:Sharpe(1966)提出的夏普比率,基于总体风险;Treynor(1965)提出的特雷诺指数,基于系统性风险;以及Jensen(1968)提出的用于衡量超额收益的詹森指数,在风险调整后进行衡量。这三种经典指数在投资组合和基金绩效评价等领域得到了广泛应用,随后的学者们多在以上经典指数的基础上进行创新研究。

在评价模型构建方面:第一类模型主要评估收益与某种因素之间的关系,包括Sharpe(1964)提出的CAPM模型,该模型解释了有价证券的风险与收益之间的关系;Treynor和Mazuy(1966)建立的T-M模型、Henriksson和Merton(1981)建立的H-M模型以及EC Chang和Lewellen(1984)建立的C-L模型,这三种模型专注于评估基金经理的择时和选股能力。另一类模型则是考虑综合因素的多因子模型,Fama和French(1993)提出的三因素模型考虑了市场风险(β)、规模因素(SMB)和账面市值比(HML)对股票收益的影响。Carhart(1997)在此基础上引入动量因子(MOM),形成了四因素模型,并随后发展出了五因素模型(2015)。之后,学者们根据实际情况不断加入新的因子,逐渐出现了各种因素的回归模型。此外,还有由美国运筹学家A.Charnes和W.W.Cooper于1978年提出来的数据包络分析法(Data Envelopment Analysis)也被运用到基金绩效的评价中。

...........................

2.2 文献评述

综合来看,在基金绩效评价相关研究领域,已经涌现出许多经典模型和方法,比如夏普指数、詹森阿尔法等单因素模型,以及Fama-French、Carhart等多因素评价模型,以及DEA模型等。这些方法从基金的风险、收益和二者综合的角度进行评估,同时也考虑了基金经理的能力评价模型,使得基金绩效的研究方法相对稳定。然而,当前的研究也存在一些明显的研究空白,值得进一步深入探讨。首先,不同类型的基金在不同市场环境下表现各异,基金绩效的评价结果也有所不同。尽管大多数研究显示,股票型、债券型、混合型等基金在收益或风险分散方面表现优异,基金经理的选股能力也普遍优于择时能力,但针对养老目标基金的特殊性,相关研究相对较少。养老目标基金作为一种较新的基金种类,在投资目标、运作机制等方面与传统基金有着明显的差异,因此,需要深入研究其绩效评价方法和影响因素,以满足不断发展的养老金市场需求。其次,当前对影响基金绩效的因素研究还比较局限。现有研究主要关注宏观经济变量、市场指数和基金规模等因素对基金绩效的影响,而对其他可能影响基金绩效的因素的研究尚显不足。例如,对基金经理的投资风格、基金公司的治理结构等因素的研究还相对较少,这些因素可能对基金的长期绩效产生重要影响,值得进一步深入研究和探讨。

在养老目标基金研究领域,已经形成了丰富的文献体系,然而仍存在一些研究空白,需要进一步深入探讨和填补。首先,对养老目标基金设立意义和作用的文献已经相对丰富,但对于该产品的实际效果和长期影响的研究相对不足。现有文献大多聚焦于养老目标基金设立的战略意义和市场前景,然而对于其实际运作情况、投资者收益和社会效益等方面的研究尚不够深入。其次,对养老目标基金发展现状、遇到的问题和解决方案的研究虽然有所涉及,但仍存在一些细节方面的空白。现有文献主要关注养老目标基金面临的困难和挑战,提出了一些政策和行业建议,然而对于这些建议的可行性和实施效果缺乏系统性的研究。此外,对养老目标基金的投资选择策略和绩效评价方面的研究还相对较少。虽然有部分文献对养老目标基金的投资组合和业绩进行了分析,但对于投资策略的优化和绩效评价的深入研究尚不足够。因此,有必要开展更多的研究,探讨养老目标基金的投资组合构建、风险管理和业绩评价等关键问题,为投资者和管理者提供更加科学的指导和决策依据。

...............................

第三章:理论基础与研究设计 ........................ 12

3.1 基金绩效评价的理论 ........................ 12

3.1.1有效市场理论 ......................... 12

3.1.2资本资产定价模型 ...................... 12

第四章:养老目标基金绩效实证结果分析 ................... 22

4.1 养老目标基金绩效评价指标分析 ............................... 22

4.1.1数据样本选取 ........................................... 22

4.1.2基本绩效评价指标分析 ................................... 22

第五章 结论与建议 ....................... 41

5.1研究结论 ................................ 41

5.2投资与政策建议 ............................. 42

第四章:养老目标基金绩效实证结果分析

4.1 养老目标基金绩效评价指标分析

4.1.1数据样本选取

1、基金样本与研究区间选取

本文以Wind数据库中的养老目标基金为整体,选择成立时间在2019年6月之前的39只基金作为样本。其中所选样本基金中,目标日期基金有23只,目标风险基金有17只。最早成立的基金是华夏养老2040三年A,成立日期为2018年9月13日,最晚成立的是交银安享稳健养老一年A,成立时间为2019年5月30日。规模最大的是民生加银康宁稳健养老一年A,达到21.75亿,规模最小的是鹏华长乐稳健养老一年A,为6300万元。对照样本基金数据,根据样本基金的成立年限,规模,筛选投资目标与养老目标基金相似(为长期稳健增长)的39只基金作为非养老目标基金组。

本部分的数据均选自Wind数据库,由个人整理所得。根据学者的观点,选取代表牛市和熊市的两段时间作为研究区间,为保证研究区间时长相同,选择2019年6月1日至2020年6月1日作为牛市代表区间,2021年4月1日至2022年4月1日作为熊市代表区间,数据频率为周度。

投资分析论文参考

.................................

第五章 结论与建议

5.1研究结论

人口老龄化和资本全球化的双重趋势对未来的养老目标基金构成了重大挑战和机遇。随着人口老龄化的加剧,养老负担日益加重,而资本全球化加速了养老目标基金参与投资市场的步伐,使得保值增值成为一个迫切需要解决的重要问题。在这样的背景下,如何评价养老目标基金的投资绩效成为一个至关重要的问题。本文提出的方法不需要基金投资公司的生产函数,通过输入层与输出层的数据即可以得到养老保险基金投资公司的相对效率值,该方法为养老保险基金投资与选择提供了决策依据和手段。使得评价更具客观性和科学性。通过实证分析,我们证明了该方法的有效性,表明它可以为养老目标基金的管理与投资提供科学可行的决策依据。

随着我国人口老龄化进程的不断加剧,养老第三支柱的建设日益凸显其重要性,而其中养老目标基金作为重要组成部分,也因其潜在的社会价值和市场潜力而备受关注。本文以39只养老目标基金和39只非养老目标基金为研究样本,通过基本评价指标、DEA模Brinson模型以及多元回归模型等多维度分析方法,对养老目标基金投资绩效进行了深入探讨,得出了以下几点结论:

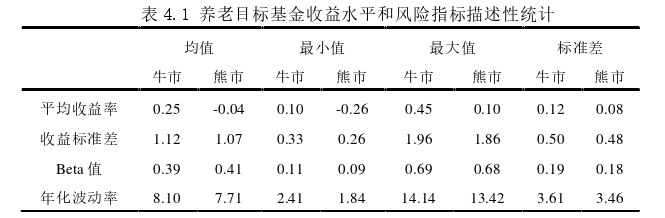

第一,在不同市场周期下养老目标基金的绩效评价方面,从收益水平和风险指标的角度观察,整体而言,养老目标基金在牛市期间的表现优于熊市期间。尽管养老目标基金在牛市期间的总体收益水平低于非养老目标基金,但在熊市期间表现出较好的抗风险能力,其收益水平高于非养老目标基金。虽然养老目标基金的总体收益水平不及非养老目标基金,但其波动性较小,稳定性较好。此外,养老目标基金在风险调整的收益指标上表现不佳,然而在稳定性方面却呈现出较好的特点。

第二,养老目标基金的效率评价方面,DEA模型的构建和绩效评价是本研究重点之一,利用DEA模型发现,在样本区间内,养老目标基金的效率表现可圈可点,所选样本中大部分基金在研究区间内为有效率单位,说明这些基金的运作机制、产品结构、运营效率等方面比较优秀,部分样本基金仍存在提升空间,可以从资产的运用、成本的控制等方面入手提升基金投资效率。

参考文献(略)