母子公司高管联结对子公司投融资期限错配的影响思考

本文是一篇公司治理论文,本文以集团框架下上市子公司为研究对象,基于期限匹配理论、委托代理理论和优序融资理论的理论基础,以集团框架下公司内部治理机制为研究视角,探讨母子公司高管联结对子公司投融资期限错配的影响。

第1章绪论

1.1研究背景与意义

近年来,我国经济增速稳步增长,始终推进和深化金融改革,国家统计局发布数据显示,近十年我国全社会固定资产投资年平均增长率接近11%,2021年我国全社会固定资产投资规模已达55.3万亿元,但是我国金融市场发育尚不完善,大多企业主要采取以银行信贷为主的债务性融资方式,而据中国人民银行统计该阶段我国企业中长期贷款增长缓慢甚至再度回落[1-2]。考虑到我国企业投资水平增长迅速但长期借款资金相对匮乏,因此本文认为企业很有可能选择短期借款滚动的方式来支持长期资产的投资,导致短期负债比例远高于短期资产比例,造成投融资期限错配现象日益严重的现状。例如,2021年,鼎盛新材三年两换财务总监,短贷长投遭质疑。2022年,负债率近90%的粤水电竟在半年投资逾四百亿,其投资多数资金都要依靠银行贷款,短贷长投的金融“炼金术”存在着高风险。诸如此类,因过度扩张而陷入债务魔咒的企业比比皆是,其背后均有投融资期限错配的身影[3]。

与西方发达国家相比,我国长期以来坚持“债务——投资”的发展模式,企业的投融资期限错配问题表现更为普遍和严重[4]。目前,实践中普遍存在的投融资期限错配现象已引起学术界重视,现有文献多从外部宏观视角、制度层面出发探究其影响因素,例如国家地方政策、银行业发展、债务利率期限结构,少数文献从管理者过度自信、内部控制、机构投资者等企业微观治理因素出发[5-13]。但随着研究的不断深入,可进一步探讨的问题也逐渐显现:由于投融资决策的重点在于子公司高级管理人员的观念及治理特征,母子公司制的集团框架下忽略母子公司高管联结这一治理机制是存在局限的。

公司治理论文怎么写

.........................

1.2研究思路与方法

1.2.1研究思路

本研究首先剖析选题的背景及研究意义,然后对与主题相关的文献进行整理与述评。在此基础上,通过逻辑演绎提出本研究的主要假设,根据研究需要选择样本并收集数据,利用STATA15等统计分析软件描绘数据的相关特征。随后,实证分析母子公司高管联结对子公司投融资期限错配的影响及作用路径,通过对实证结果的分析进一步得出研究结论。最后,提出相关的政策建议和未来研究的拓展方向。

1.2.2研究方法

研究系统梳理高管联结与投融资期限错配领域的相关文献,运用归纳演绎的方式推导理论关系。以此为基础,将隶属于企业集团的上市子公司作为分析对象,构建模型以检验母子公司高管联结对于子公司投融资期限错配的影响。文章采用的研究方法包括:

(1)文献研究法。本研究查阅现有的相关文献,借鉴母子公司治理、投融资决策等相关研究,梳理所涉及的相关理论,并在此基础上构建相关概念模型。

(2)实证研究法。根据我国上市子公司年报中披露的数据,检验文章所涉及变量之间的相关性与理论关系。运用STATA15等统计分析软件,通过描述变量特征、分析变量间关系以及多元回归,对变量间假设关系和中间机理进行实证分析。

....................

第2章理论基础与文献综述

2.1理论基础

2.1.1期限匹配理论

Morris(1976)最早提出了债务期限匹配理论[21]。企业筹集的长期借款应用在长期项目投资,而短期借款用于短期投资,以期将资产的预计盈利期限和债务的到期偿还期限对应起来,从而降低企业因短期项目盈利的现金流不足以支付长期借款产生的持续性利息而导致的财务风险,以及长期投资尚未产生充足的现金流而又急需偿还短期借款的经营风险。Hart and Moore(1994)通过证明资产折旧的年限越长表明企业面临更长期的债务负担,再次印证了投融资期限匹配的原理[22]。此外,Emery(2001)发现债务资产期限的匹配能够避免债务贴息,减少资产流失[23]。

(1)传统期限匹配理论

从降低财务风险的角度考虑,Myers(1977)认为,资产与债务的匹配能够减少企业的财务风险实现资产套期增值的效果,防止企业以流动负债用于长期过度投资造成资金链断裂的风险,以及将非流动负债用于短期投资产生债务利息贴水的亏损,最大程度上避免企业的流动性风险与财务危机[24-25]。

(2)现代期限匹配理论

从降低代理成本的角度考虑,基于人力资本的不可分割性,学者们认为,企业家获得债务资金后有可能威胁债权人迫使其做出让步。因此,为防止企业家道德风险,债权人始终要求投资收益建立在是由项目自身产生的基础上,使得当前资产的收益所得能够偿还所欠债务的本金及利息费用,降低企业的代理成本,从而避免对企业增长期权的执行产生负面影响。

....................

2.2高管联结研究综述

2.2.1高管联结的内涵

Mizruchi(1996)首次提出公司联结的概念,当一家公司的高管在另一家公司兼任职位时,这两个公司便具备了联结关系,高管间形成的联结网络是高管社会网络一种类型[30]。在这之后,便不断有大量学者对该主题展开深入研究,通过定量文献计量分析的方法发现目前已经形成较为系统丰富的研究成果[31]。那么在企业集团框架下,高管联结是指子公司的高管同时在母公司与子公司中任职高管的状态,这里的高管本文认为是广义的高管,包括子公司CEO、副总经理、财务负责人等公司章程中规定的人员[32]。

2.2.2高管联结的作用后果

高管联结是公司治理的新兴研究领域,关于其经济后果的研究,目前学术界主要存在积极效应和消极效应两种观点。

(1)高管联结的积极效应

基于委托代理理论,目前部分学者认为高管联结有助于母公司更好地监督子公司,缓解第一类代理问题,降低母公司与子公司之间的信息不对称程度,并且有助于联结企业之间互相模仿与学习公司内部治理特征。

通过对既有文献的整理与分析,发现高管联结发挥着信息桥梁和学习模仿的作用能够带来企业间的同群效应[33]。陈仕华和陈钢(2013)探究企业间的高管联结,发现财务重述行为可以通过高管联结关系在企业之间进行扩散,即如果联结高管所任职的企业发生过财务重述行为,那么该高管兼任的其他企业发生财务重述的可能大大增加[34]。另外,高管联结能够有效抑制上市公司的盈余管理,并且联结公司之间的盈余管理也存在传染效应[35-36]。与此类似,学者们将高管联结与企业信息质量、会计政策联系起来,从组织间模仿的视角证实了联结企业与目标企业的会计信息质量具有相似性[37],有更相似的会计政策选择,会计信息可比性也更高[38]。而且,公司通过高管联结能够利用模仿获得更多的学习机会,如果目标公司捐款,联结公司捐款的可能性也有所增加[39-40]。

............................

第3章 研究假设 .................................. 19

3.1 母子公司高管联结与子公司投融资期限错配 ................... 19

3.2 中介机制分析 ......................... 20

第4章 实证研究设计 ............................. 28

4.1 样本选择 ......................................... 28

4.2 变量定义与测量 ..................... 28

第5章 实证结果分析 ......................................... 33

5.1 描述性统计及相关性分析 .............................. 33

5.2 相关回归分析 ............................................. 34

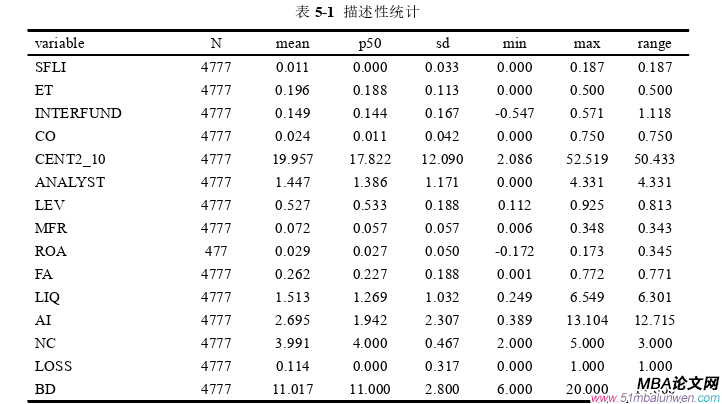

第5章实证结果分析

5.1描述性统计及相关性分析

表5-1报告了主要变量的描述性统计结果:得到解释变量、被解释变量、中介变量、调节变量及控制变量的观测值,平均数、中位数、标准差、最小值和最大值等数据。由表5-2中的相关数据可以得出,投融资期限错配(SFLI)的均值为0.011,最小值为0.000,最大值为0.187,说明各个公司之间的投融资期限错配程度有较大差异,部分公司存在严重的期限错配行为,为进一步研究提供了条件。母子公司高管联结(ET)的均值为0.196,最小值为0.000,最大值为0.500,说明多数样本公司现已采用了母子公司高管联结的治理方式,但是最小值与最大值仍有差距,也表明不同上市公司母子公司高管联结程度存在较大差别。其他变量分布均在合理范围内。

公司治理论文参考

.............................

第6章研究结论与管理启示

6.1研究结论

本文以集团框架下上市子公司为研究对象,基于期限匹配理论、委托代理理论和优序融资理论的理论基础,以集团框架下公司内部治理机制为研究视角,探讨母子公司高管联结对子公司投融资期限错配的影响。为进一步明晰高管联结发挥作用的内部机理,本文引入内源融资能力与资金占用两个路径的中介变量,探讨母子公司高管联结能否通过作用于内源融资能力与资金占用两条传导途径进而对子公司投融资期限错配产生影响。此外,为了探索相关作用的情境性,引入股权制衡度、分析师关注度作为调节变量,从内外部治理情境考察母子公司高管联结发挥差异化作用的权变影响,最终得到结论如下:

第一,母子公司高管联结有利于缓解子公司投融资期限错配现象。联结高管出于自身利益和集团利益会参与企业的投融资决策,缓解第二类代理问题,并致力于将企业各项投、融资活动项目达到最优匹配,规避企业为投资经营而产生投融资期限错配的情况,本研究进一步为母子公司高管联结治理效应“积极观”提供了经验证据。

第二,母子公司高管联结能够通过提高内源融资能力来缓解子公司投融资期限错配现象。高管联结能够在母公司与子公司之间承担信息沟通的桥梁作用,不仅有利于企业获得更全面前沿的市场信息,而且更易获得母公司的资金与战略支持,改善企业内源融资能力,有利于企业以合理的资金额度投资于更匹配的经营项目,有力印证了高管联结对提升子公司内源融资能力发挥重要作用的结论,进而有利于遏制投融资期限错配现象。

参考文献(略)