女性高管参与度对高管薪酬—绩效敏感性的影响探讨

本文是一篇企业管理论文,本文以近十年我国A股非金融上市公司23442条数据为研究样本。基于最优契约理论、管理层权力理论、人力资本理论、女性关怀主义伦理学以及社会角色理论等多重理论视角,通过实证研究的方式验证了女性高管参与度对高管薪酬-绩效敏感性的影响。

1绪论

1.1研究背景

企业的核心追求在于实现所有者权益的最大化。尽管现代企业是为所有者而设立,然而其日常运营通常委托给专业的管理团队,从而导致了所有权与经营权的分离,这种分离现象可能带来一系列潜在的委托代理问题。为解决这一问题,使管理者与所有者利益一致,高管薪酬激励制度应运而生。此举旨在调动高管的工作热情,促使其以更高的动力投身于公司的利润目标实现之中,从而有效减少代理成本,实现公司与高管利益的双赢。然而,由于企业高管的职位粘性与声誉因素考量,使得高管具有较为强烈的动机对薪酬进行“逆浮动化”的反向操纵,如减少长期期权在整体期权激励中的占比,或试图通过会计科目归类操纵,如仅仅将薪酬与表现更好的绩效指标相挂钩,从而降低因为绩效未达预期而导致私有收益减少的可能(刘伟东和佘溪水,2023)[1]。此举导致公众对企业的信任急剧下滑,高管薪酬的合理性亦备受质疑。高管薪酬-绩效敏感性作为高管薪酬激励研究的核心议题,对于保障企业乃至国民经济稳健发展具有不可忽视的意义,深入探究其机制显得尤为关键。

自高层梯队理论提出以来,高管团队特征作为研究对象逐渐进入国内外学术的研究视野,高管团队的多元化有利于改善对公司的治理。高管团队中女性成员的参与,能够显著提升团队的性别多样性,这种性别异质性的增加,不仅有助于丰富团队的视角和思维方式,还可能为企业的决策和运营带来新的活力和创意。随着女性高管在团队中占比的持续上升,众多女性成功突破“职业天花板”,跻身企业高层。高管性别相关研究逐渐成为学术焦点,学者们愈发关注女性高管不同性格特征与公司治理之间的内在联系。而高管作为企业发展的领头人,随着女性高管数量的不断增加,女性高管特有的管理特质会对企业决策产生不可忽视的影响。因此,薪酬激励制度作为重要导向,用于深入探究女性高管参与公司治理对委托代理问题的改善及高管投机行为的约束作用,并审视其如何合理化高管薪酬-绩效敏感性,对于构建高效薪酬激励体系、优化薪酬结构及完善公司治理机制具有深远意义。

..........................

1.2研究意义

1.2.1理论意义

第一,完善了高管薪酬-绩效敏感性影响因素的相关研究。现有研究主要从组织特征、治理特征、财务特征、外部因素等方面探讨了高管薪酬-绩效敏感性的影响因素,较少从高管性别方面入手。而本文根据不同的绩效类型将企业绩效分为财务绩效、经济绩效、社会责任绩效、市场绩效和创新绩效,分别检验女性高管参与度对不同类型高管薪酬-绩效敏感性的影响,拓展了高管薪酬-绩效敏感性的研究边界,丰富了最优契约理论和管理层权力理论的研究范畴,为相关领域的研究提供了更为丰富的内容和视角。

第二,丰富了女性高管参与公司治理的相关研究。作为企业高管团队中的重要组成部分,女性高管在公司治理中发挥着至关重要的作用。目前国内外对女性高管参与公司治理研究还未趋于成熟,为此,本文采用我国非金融上市公司数据,系统性地研究女性高管参与度对不同类型高管薪酬-绩效敏感性的影响机制。在理论分析与数据检验的基础上,创造性地构建了女性高管参与度的衡量体系,不仅有助于促进女性高管本土化研究,形成符合国情的理论研究,完善人力资本理论、女性主义关怀伦理学和社会角色理论研究的相关边界,还能为拓展女性高管与公司治理的相关研究提供理论支撑。

........................

2文献综述

2.1核心概念界定与度量

2.1.1女性高管参与度

回顾已有文献,虽然有关女性高管的相关研究已有丰富进展,但却少有学者对“女性高管参与度”这一概念进行深入探究。以往研究更多聚焦于女性高管的学历、比例、数量以及是否存在女性高管等单一维度,来衡量其参与公司治理的程度。然而,这种单一视角往往只触及女性高管团队某一方面的特质对公司治理的影响,而忽视了整体效应。实际上,女性高管在企业中的影响力并非仅由个人能力和数量决定,岗位职权、任期资历等因素同样发挥着重要作用。因此,本文通过梳理现有研究,在变量设计时构建并验证更为全面、科学的女性高管参与度指标体系,以更准确地揭示女性高管在公司治理中的作用。

自上世纪八十年代起,女性高管作为高层管理团队的关键成员,便成为西方学术界的重点研究对象。其中,Hambrick和Mason(1984)[4]提出的高层梯队理论为这一领域的研究奠定了基石。该理论指出,高层管理团队中管理者的个人特征对企业决策具有显著影响,进而塑造企业的行为和绩效。作为高层管理者的重要特质,性别问题自然成为学术界探讨的焦点。本世纪初期,中国学者亦开始关注女性高管的相关议题,并展开深入探究。从广义来讲,女性高管涵盖了企业披露的所有女性高级管理人员,如董事、监事及高级管理人员中的女性成员;而狭义上,女性高管则主要聚焦于企业的女性首席执行官(CEO)和财务总监(CFO)。

......................

2.2女性高管研究综述

2.2.1女性高管的一般性研究

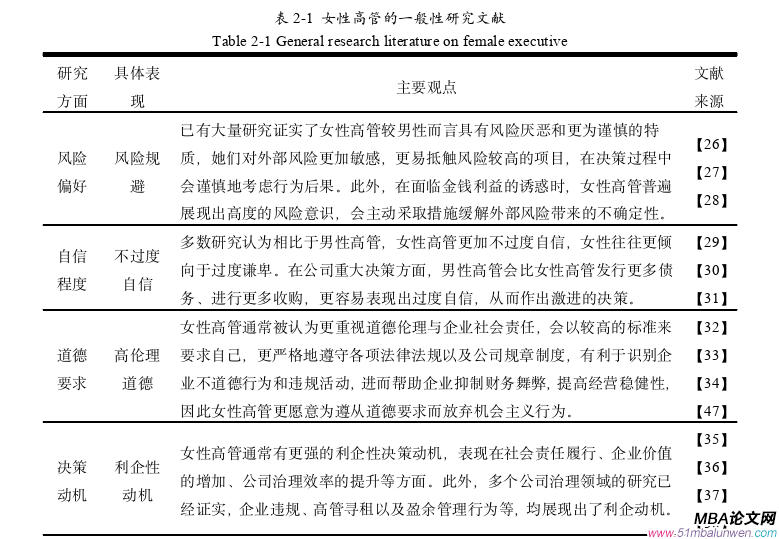

近年来,随着我国教育事业的蓬勃发展,女性接受高等教育的比例显著上升,其独立意识也日益增强。众多女性抓住时代机遇,凭借个人努力跻身企业高层,为女性高管研究提供了丰富的现实案例与数据支持。当前,关于女性高管的研究已逐渐深化,涵盖其风险偏好、自信程度、道德要求、决策动机及领导风格等多个维度,为相关领域的理论与实证研究提供了坚实的基础。具体见表2-1。

如表2-1所述,女性高管凭借独特的内在特质和个人特征,采用了与传统迥异的互动式领导风格。她们擅长洞察人才,敏锐捕捉事物间的微妙联系,既追求卓越的绩效成果,又深谙人文关怀之道,注重员工需求,恪守伦理道德,展现出卓越的人际交往能力。正因如此,女性高管在企业管理层中的占比逐年上升,她们在商业领域的卓越表现也日益受到瞩目,成为推动企业发展的重要力量。

企业管理论文怎么写

.............................

3 研究假设与概念模型 ......................... 15

3.1 理论基础 .............................. 15

3.1.1 最优契约理论 ........................ 15

3.1.2 管理层权力理论 .......................... 15

4 研究设计 .................................... 25

4.1 样本选择与数据来源 ................. 25

4.2 变量操作定义 .............................. 25

5 实证分析 ....................................... 37

5.1 基准回归 ................................ 37

5.2 稳健性检验 .............................. 39

6结果讨论与管理启示

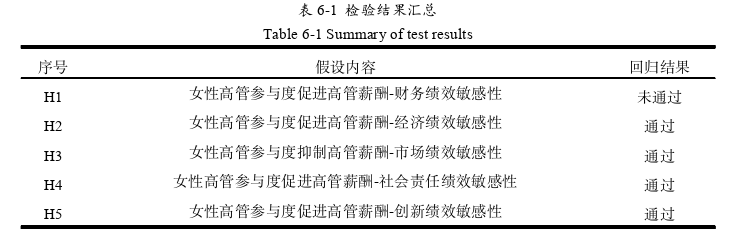

6.1假设检验结果汇总

表6-1报告了本文所有假设检验的结果汇总。

企业管理论文参考

已有研究证实高管通过自身权力获取高额薪酬这条道路是行不通的(Duffhues&Kabir,2008)[128],为了获取更多私利,需要以更委婉的方式,比如提高高管薪酬-财务绩效敏感性。此举措加剧了高管的投机倾向,进而诱发了高管操纵财务绩效的动机(谢德仁等,2012)[129],使得高管有可能通过提升薪酬-财务绩效敏感性,为其薪酬水平提供看似合理的辩护(罗宏等,2014;缪毅和胡奕明,2016)[130][131],比如管理者可能倾向于主动限制那些与绩效不直接相关的薪酬部分,而更加关注并致力于提升与绩效紧密相关的薪酬;权力较大的高管会影响薪酬契约的制定,选取更加有利于自身发展的绩效指标为考核标准,为自己的高额薪酬正名;高管还会利用权力操纵盈余并控制会计指标的生成来提高薪酬-财务绩效敏感性,为了实现自身报酬的弥补而将薪酬与企业的经济绩效挂钩等等,种种行为都会对企业造成不利影响。本文的机制检验也证实了CEO权力越大,高管薪酬-财务绩效敏感性越强(具体结果见附录1),由此可知,当高管提高薪酬-财务绩效敏感性的意愿足够大时,女性高管则不再对其进行加成,而是开始有意识的有所控制,自然会对高管薪酬-财务绩效敏感性产生一定的抑制作用。

...................................

7结论与展望

7.1研究结论

现代企业由于所有权与经营权相分离,普遍面临着代理问题,加之高管行为具有隐秘性,使得直接衡量其对企业绩效提升的贡献变得十分困难。为确保高管行为能够充分受到股东的监督和约束,并激发高管为股东利益最大化而努力,减少潜在的道德风险行为,企业普遍采取将高管薪酬与企业绩效挂钩的策略。因此,高管薪酬-绩效敏感性成为股东惯用的激励契约工具,用以有效引导和激励高管的行为。然而,根据管理层权力理论,管理层不仅具备动机,还具备能力去干预自身的薪酬安排,甚至有可能运用手中的权力进行寻租行为。这种“逆浮动化”的薪酬操纵现象,实质上是一种反向操作,旨在减少因绩效未达预期而可能引发的私有收益减少的风险,导致高管薪酬契约制度的合理性遭受质疑。因此如何对高管薪酬进行有效治理已经成为理论界与实务界普遍关注的重点与热点。

在当代公司治理的新格局中,女性高管作为一股新兴且不可或缺的力量,已被广泛证实为在多个关键领域发挥着显著且积极的作用。随着越来越多的女性突破职场上的性别界限,进入公司高层管理职位,高管性别相关的研究议题也日益受到学术界的关注。鉴于性别差异,与男性高管相比,女性高管在风险偏好、领导风格、自信程度以及道德要求等方面和其存在显著差异。因此,深入探究女性高管参与度对高管薪酬-绩效敏感性的影响效应,对于企业而言具有十分重要的实践指导意义。

基于以上背景,以近十年我国A股非金融上市公司23442条数据为研究样本。基于最优契约理论、管理层权力理论、人力资本理论、女性关怀主义伦理学以及社会角色理论等多重理论视角,通过实证研究的方式验证了女性高管参与度对高管薪酬-绩效敏感性的影响。基于前述研究基础,借助全面的稳健性与内生性检验,从而确保所得研究结论的可靠性。除此之外,为深化研究内涵、拓展研究视野,还进一步展开以下六个维度的扩展性研究工作:第一,基于产权性质的异质性分析;第二,基于股权集中度的异质性分析;第三,基于媒体关注度的异质性分析;第四,基于分析师关注度的异质性分析;第五,基于信息披露程度的异质性分析;第六,考察不同职位女性高层领导者对高管薪酬-绩效敏感性的影响效应。

参考文献(略)