数字服务贸易壁垒对中国制造业企业数字化转型的影响探讨

本文是一篇国际贸易论文,本文运用固定效应模型实证检验了进口国数字服务贸易壁垒对我国制造业企业数字化转型的影响,并且通过分样本对影响效应进行了异质性讨论,最后对数字服务贸易壁垒抑制我国制造业企业数字化转型的渠道进行了机制检验。

1引言

1.1研究背景和研究意义

1.1.1研究背景

十九届五中全会通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》指出,“加快数字化发展,建设数字中国”,其中特别强调了“推动产业数字化转型”;中共中央、国务院印发的《数字中国建设整体布局规划》对数字经济与实体经济作出重大战略部署,强调要加快促进数字经济和实体经济深度融合,以数字化驱动生产生活和治理方式变革,赋能经济社会发展。这一系列关于数字经济与实体经济的重大战略部署显示出制造业的数字化转型升级是我国未来经济实现高质量发展的重要途经。

近年来,服务贸易与数字要素的融合程度的不断加深,数字服务贸易在全球范围内发展迅速,并不断推动数据、技术、知识等创新要素在产业间、企业间自由流动、共享、汇聚,为产业结构的优化升级注入发展新动能。然而,在全球数字服务贸易迅猛发展的背景下,各国出于保护自身经济利益、国家安全和数据隐私等考虑,针对该领域采取的限制性措施确实在不断增加,从而导致数字服务贸易壁垒日益突出,这些壁垒的存在对全球数字服务贸易的健康发展构成一定的挑战。对于微观制造业企业而言,各国对数字化产品和服务的国际间流动实行限制会阻碍产业间和企业间的交流合作,增加企业成本,提高中间产品获取难度并抑制自主创新动力,从而阻滞数字化转型活动的顺利开展并影响企业数字化转型进程;此外,数字服务贸易壁垒会限制制造业企业获取全球创新资源和技术支持的能力,不利于企业充分利用国际市场上的优质资源和先进经验,妨碍制造业企业吸收数字科技和发展技术创新,企业数字化转型面临诸多不确定性。

...........................

1.2国内外研究现状及发展趋势

1.2.1有关数字服务贸易壁垒的研究

(1)数字服务贸易的定义与内涵

随着全球数字化技术的迭代更新,传统贸易产品与服务以新的形式出现,数字贸易应运而生,目前国内外组织和学者对数字贸易的定义、分类划定范围尚未清晰统一,在数字服务贸易贸易的界定上也各有特点。如2012年USBEA发布的《数字服务贸易发展趋势报告》认为数字服务贸易是利用信息通信技术进行的跨境服务贸易模式,它涵盖了多个领域,包括但不限于金融与保险服务、通信服务、版权和许可费以及专业和技术服务。UNCTAD认为数字服务是利用信息通信网络(包含语音和数据网络)进行远程交付的服务产品,突出了信息通信网络在其中的关键作用。2021年中国信息通信研究院发布的《数字贸易发展白皮书(2020)》提出数字服务贸易区别于货物贸易,是融合了数字贸易和服务贸易特征后的以跨境电商和供应链数字化的数字贸易。随着数字服务贸易的边界和范围的不断扩大,数字服务贸易的涵盖内容也在不断扩充,OECD从数字服务贸易的交易方式、产品类型和参与者角度,为数字服务贸易的定义研究提供了框架。从交易方式来看,数字服务贸易包含数字订购、数字交付以及应用平台;从产品类型来看,主要包括服务、信息与数据;从参与者角度来看,企业、家庭、政府、服务组织与居民位于其中。陆菁和傅诺(2018)参考USBEA报告,认为数字服务贸易主要包括保险服务、个人文化与娱乐服务、金融服务、知识产权服务、ICT服务、专业管理咨询服务、研发测试服务、经营租赁服务。岳云嵩和李柔(2020)认为数字服务贸易作为数字贸易的重要组成部分,是剔除了货物贸易数字化的数字贸易,以数字化交付和销售的方式,将传统服务嵌入不同的数字化载体进行全球贸易。

...........................

2数字服务贸易壁垒与中国制造业企业数字化转型的现状分析

2.1数字服务贸易壁垒的测度与现状分析

2.1.1数字服务贸易壁垒的测度

国际贸易论文怎么写

跨境数字要素的自由化流动在推动新型数字贸易发展的同时也给传统服务贸易监管带来了挑战。由于数字服务贸易的交易主体及交易对象均呈现数字化特征,数字服务贸易壁垒的表现形式更加隐晦和多样化,所涉及的领域也与传统服务贸易领域有所区别,一方面,传统的监管措施难以适应数字世界的快速变化和复杂性,另一方面,新的监管措施在探索和完善过程中,也可能存在过度监管或监管不足的问题,给数字服务贸易的正常发展带来不确定性。

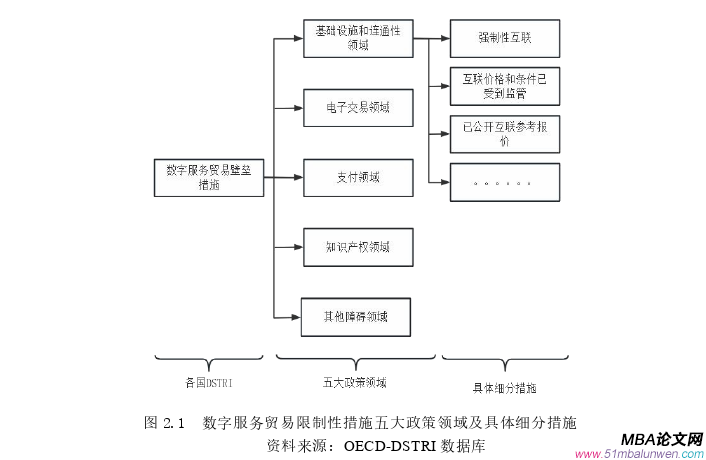

随着全球数字产品与服务贸易的高速发展,相关领域的研究者已不再限于从宏观层面对数字贸易壁垒上进行定性分析,而是运用国际组织公开的数字贸易限制性指数进行定量研究,以当前被广泛应用于数字服务贸易壁垒测算的OECD-DSTRI指数的构成为例,OECD对当前主要的数字服务贸易限制性措施相关政策进行了五大领域的分类。相对于传统的服务贸易领域,该指数将研究重点聚焦于与新兴数字技术发展、应用密切相关的数据、通信、电子支付等领域。鉴于本文是基于跨国界的面板分析研究,需要相对完整的跨年度数据,文章将基于OECD-DSTRI指数构建产业层面的数字服务贸易壁垒渗透度指标,并对指标构建过程及OECD主要国家数字服务贸易壁垒发展情况进行分析。

........................

2.2中国制造业企业数字化转型的现状分析

2.2.1中国制造业企业数字化转型的测度

在新经济发展形势下,作为国民经济的主导性、支柱性产业,制造业的技术创新与技术进步必将带动并加快实体经济实现技术改造升级,为优化产业结构创造重要技术条件,制造业的高端化、智能化、绿色化发展对于加快经济全局高质量发展起着重要推动作用。企业的数字化转型为企业提供更加高效、科学、精准、智能的生产和管理模式,帮助企业实现生产管理模式的创新、生产经营效率的提升、产品质量及核心竞争力的提高以及海内外市场的开拓。

依据吴非等(2021)对于企业数字化转型的定义,制造业企业的数字化转型充分利用了人工智能技术、区块链技术、大数据等现代科技手段,这些技术的应用不仅改变了企业的内部生产经营过程,还深刻影响了组织管理模式和核心技术研发等方面,通过引入这些先进技术,企业能够实现对传统生产方式的改造和升级,提高生产效率和质量,同时降低运营成本。企业的数字化转型主要体现在两个层面上的数字化应用更替:一方面,底层数字信息技术应用层面的数字化应用更替关注的是企业基础性生产经营应用的数字化改造和升级,包括使用数字化技术来优化生产流程、提高设备自动化水平、实现数据驱动的决策等;另一方面,技术实践应用层面的数字化应用更替不仅涉及技术应用层面的升级,更在于通过数字技术媒介将企业生产经营全链条联系起来以实现业务流程的优化和创新,包括利用数字化技术来创新商业模式、拓展市场渠道、提升客户体验等。

....................

3 数字服务贸易壁垒影响中国制造业企业数字化转型的理论分析 .. 25

3.1 数字服务贸易壁垒影响制造业企业数字化转型的理论基础 .... 25

3.1.1 幼稚产业保护理论 ........................... 25

3.1.2 国家经济安全论 ............................... 25

4 数字服务贸易壁垒影响中国制造业企业数字化转型的实证分析 .. 31

4.1 计量模型设定 ................................ 31

4.1.1 基准模型 ................................... 31

4.1.2 机制检验模型 ........................... 31

5 结论与对策建议 ........................... 47

5.1 研究结论 ............................................ 47

5.2 对策建议 ................................. 48

4数字服务贸易壁垒影响中国制造业企业数字化转型的实证分析

4.2数据说明、变量选取

4.2.1数据来源与处理

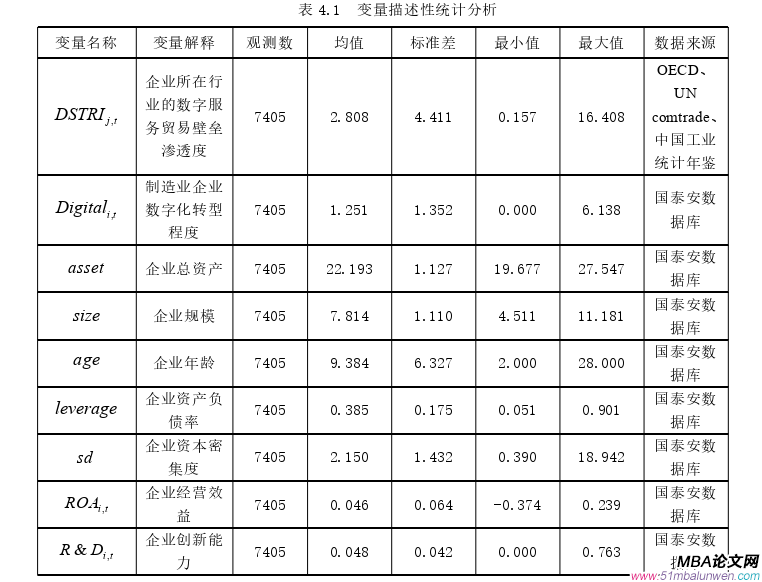

本文展开的实证研究数据来源于OECD-DSTRI数据库、WTO数据库、UN comtrade数据库、中国工业统计年鉴及国泰安数据库。

其中,数字服务贸易限制性指数来自于OECD数据库除中国外的45个国家(如上文表2.1、2.2所示),时间跨度为2014-2021年;中国总出口贸易额、分国别出口贸易额数据取自UN comtrade数据库;中国制造业各行业出口额、工业总产值数据来源于中国工业统计年鉴和海关数据;中国上市制造业企业的数字化测度指标数据则来自国泰安数据库(CSMAR)。

本文选取中国28个制造业行业的沪深A股上市企业为研究样本,为提高回归质量,剔除带有ST和*ST及终止上市的企业,仅保留那些至少连续五年不存在缺失的样本,并将所有微观层面的连续变量进行1%和99%的缩尾处理,以减少异常值的干扰。综合考虑OECD-DSTRI数据的可获得性后,最终选择了2014年至2021年间的1741家企业,共计7405个样本。

国际贸易论文参考

...........................

5结论与对策建议

5.1研究结论

本文聚焦于数字服务贸易壁垒对我国制造业企业数字化转型的影响研究,使用2014-2021年OECD-DSTRI数据库数据及中国上市制造业企业的面板数据,运用固定效应模型实证检验了进口国数字服务贸易壁垒对我国制造业企业数字化转型的影响,并且通过分样本对影响效应进行了异质性讨论,最后对数字服务贸易壁垒抑制我国制造业企业数字化转型的渠道进行了机制检验。

首先,本文基于OECD-DSTRI数据库中45个国家的数字服务限制性指数、中国制造业各行业出口贸易额、制造业各行业总产值等数据构建制造业产业层面的数字服务贸易渗透度指数,再结合国泰安数据库中上市制造业企业数字化转型的相关指标,通过固定效应模型对数字服务贸易壁垒对我国制造业企业数字化转型的影响效应进行了实证检验。为增强基准实证结果的可信度,文章通过改变聚类、增加城市和行业固定效应、被解释变量滞后一期处理等手段进行了稳健性检验及内生性处理。研究发现,外国设置的数字服务贸易限制性措施对我国制造业企业抑制数字化转型的效应结果显著,即数字服务贸易壁垒阻碍了我国制造业企业数字化转型,且该结论在进行了稳健性检验及内生性处理后仍然成立。

其次,本文讨论了数字服务贸易壁垒对制造业企业数字化转型的异质性影响,从制造业企业的地区分布、企业股权性质及制造业要素密集度分类三个角度进行分样本分析。研究表明,从样本企业的地区分布来看,东部沿海地区的制造业企业相对于中部和西部地区的企业更容易受到外部数字服务贸易壁垒的冲击;从样本企业的股权性质来看,相较于国有企业,非国有企业数字化转型受到外部数字服务贸易壁垒的抑制作用更加显著;从样本企业所在行业的要素密集度来看,外部数字服务贸易壁垒对资本密集型企业的影响更为显著,而对劳动密集型企业的影响则不太明显。

参考文献(略)