新冠疫情前后国际股市风险传染特征思考

本文是一篇国际金融论文,本文通过构建复杂网络来研究疫情前后的国际股市风险传染特征。具体来看,首先,选取37个重要国家地区作为股市网络的节点,搜集整理上述国家地区的股指数据,根据Prim算法构建出疫情前后两个时间区间的波动率网络,对构建出的两个网络进行拓扑结构对比分析。

第1章绪论

1.1选题背景与意义

1.1.1选题背景

2020年新冠疫情爆发,与之相伴的国际市场工业停摆,贸易需求减少,供应链与实际生产脱钩等问题使得世界各国的经济,政治以及社会生活各方面都受到严重影响。聚焦国际金融领域,首先是股票市场,2020年春节后的首个交易日(2月3日),中国内地A股市场出现超3000个股跌停的剧烈震荡,沪深股市的单边下降幅度超过20%。美国、巴西等多个国家地区的股票市场也于2020年3月相继暴跌。世界各国出现金融风险的相互传染和蔓延。这表明国际市场的风险不确定性扩大。其次是汇率市场,人民币汇率仅在2021年3月9日至20日期间就累计下降2.15%。英镑欧元和日元在此期间分别贬值11.34%,6.65%和8.37%。在此国际背景下聚焦国际股票市场,重点研究疫情冲击下国际股市风险传染的新特征是非常有必要的。这有利于世界各国准确把握经济新形势并采取相应措施。其次,各国可以根据这些新特征重新认识与判断股市风险传染,进而进行相应风险应对。稳定国际股市。

我国在国际市场上属于进口大国,其经济增长受能源,工业金属以及各种农产品的价格影响。新冠疫情导致的供求失衡,流动性枯竭问题使得这些商品的价格出现较大幅度波动,造成我国金融市场输入性风险显著上升。所以对疫情期间国际股市的风险传染特征进行分析非常有必要。一方面利于我国有效应对国际股市新局面,进一步做好疫情防控,降低国外疫情输入性风险。另一方面找到风险传染的驱动因素利于我国采取有效措施应对外来风险,也利于我国金融市场的稳定和经济的增长。鉴于此,本文在我国金融输入性风险不断上升的背景下聚焦国际股票市场,主要分析疫情期间国际股市风险传染的特征以及驱动风险传染的背后因素和机制。旨在为我国降低输入性金融风险以及国际股市的稳定发展提供解决思路,给整个国际金融市场的风险防范提供有效理论依据与政策指引。

.......................................

1.2研究思路与论文结构

1.2.1研究思路

本文将新冠疫情作为一个突发公共卫生事件看待,希望通过构建疫情发生前后两个时间段的国际股市网络探究疫情发生之后国际股市风险传染出现哪些新特征进而为我国降低金融风险提供有效参考。为此,需要解决以下几个问题:

其一,完成对疫情发生前后两个时间段国际股市网络的构建。本文首先通过计算37只股票两两之间的互信息值将其转换为股票之间的距离,其次根据距离信息运用最小生成树的Prim算法构建疫情发生前后两个时间段的股市网络。

其二,完成对网络结构拓扑指标的选取和社区划分。本文选取网络直径,平均距离,接近中心性和介数中心性四个拓扑指标来对网络结构进行分析。运用GN算法对网络进行社区划分。

其三,完成对网络的Hub节点识别和综合评价体系构建。首先运用Pagerank算法计算37个节点的Pagerank值,根据Pagerank值的排序找出网络的Hub节点。选取节点自身风险,传染强度,中心传染性以及易受攻击性四个指标值运用熵值法构建网络综合评价体系。

其四,构建SIR风险传染模型,研究疫情发生前后当改变传染率与恢复率时国际股市风险的传染范围,传染速度以及传染深度有何变化。并且对比疫情前后风险传染特征有何差异。

.........................

第2章文献综述与基本概念方法

2.1文献综述2.1.1国内外研究现状

2.1.1.1关于金融风险传染基本概念研究现状

金融风险指的是会使企业或者机构出现财务损失的一种风险。比如金融市场风险,金融产品风险以及金融机构风险等。金融风险的发生通常涉及内生和外生两方面的原因。内生原因主要是指金融机构内部风险累积,金融市场动荡以及金融基础设施不完善等问题,外生原因主要是指宏观经济环境的变动以及突发事件的的冲击等。金融风险的发生会影响金融业务的开展,并且会降低金融机构抵御其他风险的能力对国家地区金融乃至经济安全造成威胁。

对于金融风险传染国际下并未有统一的定义。宽泛意义上金融风险传染是指当一个金融机构发生风险时,其影响并不会只局限于该金融机构而是通过某种方式传染给其他相关机构,最终对整个金融机构造成影响和冲击。较为严格来说金融风险传染是指在金融危机发生期间,不同市场间波动相关性出现显著增加的现象。对于金融风险传染很多学者有自己的研究观点,Paul(1998)为许多国家地区同时发生金融危机总结了三点原因:第一由共同因素造成的风险传染定义为季风效应;第二当某一国家地区发生金融危机通过贸易渠道造成其他国家地区也发生危机的风险传染定义为溢出效应;第三由一国发生金融风险进而使得其他国家地区发生金融风险但是无法具体归因于某一宏观因素的风险传染定义为纯传染。并且他认为纯传染的发生与金融投资者有关且是造成金融风险传染的根本原因[36]。Kristin(2012)认为金融风险传染是由于极端负面事件冲击所导致的溢出效应[37]。

............................

2.2复杂网络概念及其拓扑性质

2.2.1复杂网络基本概念

丰富多样的各种系统组成现在的复杂世界,每个系统又包含了众多参与主体。作为研究者来说若把这一个个参与主体都独立的视作节点,这些节点汇集到一起就成为一系列复杂节点。通常处于同一系统的节点相互之间有一定的相关性。进一步将这些节点相互连接起来来反映这种相关性,那就对应形成了许多节点之间的连边。而这些复杂节点与其相互之间对应的连边就构成了一个复杂网络。为了让复杂网络的研究变得更加直观方便,通常会选择用图的形式来呈现复杂网络即网络图。一般用G来表示。一个复杂网络图GV,E是由点的集合VG和边的集合EG共同构成的,如图1所示:

国际金融论文怎么写

若一个复杂网络中存在n个节点,这n个节点相互之间的相关关系各自用一个元素来表示,产生了nn个对应元素,组成了一个n行n列的矩阵,通常称之为邻接矩阵,用方阵nnA表示。复杂网络图中节点之间的连边会涉及到方向和权重,当不考虑这两个因素时,邻接矩阵就是一个0-1矩阵,即当矩阵中元素只取0和1两个值,取0表示该元素对应的两个节点之间不存在连边,取1表示这两个节点之间存在连边。

............................

第3章 国际股市网络的构建及社区划分 ............................. 20

3.1 数据的收集与处理 ................................ 20

3.2 疫情发生前后国际股市网络的构建 ...................... 22

第4章 国际股市风险传染特征分析 ............................. 30

4.1 疫情发生前后国际股市网络的Hub节点识别 ........................... 30

4.2 国际股市风险传染综合评估 ...................... 32

第5章 结论与建议 .................................... 44

5.1 结论 .................................. 44

5.2 对策建议 ........................ 45

第4章国际股市风险传染特征分析

4.1疫情发生前后国际股市网络的Hub节点识别

本节主要对上面构建的疫情发生前后国际股市网络,通过对其股市网络Hub节点的对比研究,分析在疫情发生前后国际股市的风险传染发生的一些变化及其对应特征。

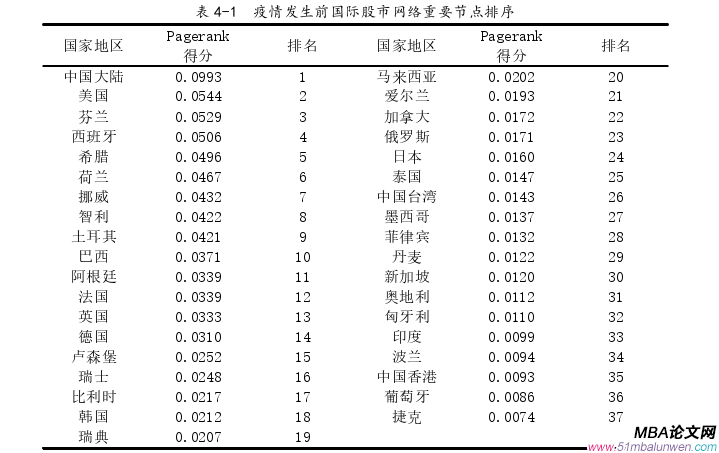

对上述已经构建的疫情发生前后两个时间段的国际股市网络各自运用Pagerank算法计算其股市网络节点的Pagerank值,并进行相应排序。识别这两个股市网络各自的Hub节点。得到的结果如表4-1,表4-2所示。

国际金融论文参考

.............................

第5章结论与建议

5.1结论

本文选取国际股市中37只主要股票作为网络的节点,以新冠疫情的发生前后两个时间段为研究区间,将全球37个国家地区地区组成的国际股市模拟成一个复杂网络。首先根据37只股票的每日收盘价数据计算每只股票的波动率,再根据波动率计算出表示股票之间相关关系的互信息值,将互信息值转化为距离,依照Prim算法构建两个区间的波动率网络。其次对构建的网络进行拓扑结构性质的分析以及运用GN算法对网络进行社区划分研究,接着计算出37个节点在两个网络中的Pagerank值,构建综合评价体系,计算37个节点的综合得分对股市网络的节点在风险传染中重要程度进行分析。最后构建SIR风险传染模型研究传染率与恢复率对股市风险传染范围,速度以及深度三方面的影响,对比疫情前后股市风险传染的特征变化。最终得出了以下结论:

第一,通过对疫情前后37个国家地区的每日收盘价波动率数据进行统计性描述分析,可以知道,在疫情之后整个国际股市的价格标准差变大,也就是说整个国际股市的波动变大。

第二,疫情前后国际股市网络拓扑结构有较大差异。具体来看在疫情之后网络的平均距离变大,这表示金融风险在网络中不同节点之间进行传染的时候所要经历的节点数变多,风险传递的效率有所下降;网络的接近中心性下降,这表示网络中各节点之间的紧密程度有所下降,风险在不同节点之间的传染速度变慢;网络的介值中心性提高,这表示网络中的重要节点在网络中传染风险的效应提高了,网络中重要节点的质量更高。

第三,国际股市风险的传染存在着显著的中心节点效应。对于国际股市来说,当它受到新冠疫情冲击的时候,波动和风险会最先通过这些中心节点向整个国际股市迅速传播。针对本文研究结果可知,中国大陆,美国以及一些欧美发达国家地区都是国际股市网络中重要的中心节点,主要是因为这些国家地区资本开放程度较高,对外贸易活动频繁,在这些金融活动往来中更加加速了风险在整个股市网络中的传染。

参考文献(略)

- 中国与南亚能源合作的经济增长效应探讨2023-11-04

- 东道国制度风险、双边政治关系对中国OFDI的影响—...2023-12-28

- 关于宏观审慎政策对资本流入突然中断的影响探讨2024-01-27

- 中国外汇储备规模对人民币国际化的影响分析2024-03-05

- 我国对外直接投资对人民币国际化的影响探讨2024-03-17

- 伊利海外并购新西兰Westland财务绩效思考2024-04-09

- 20世纪后半叶马恩岛离岸金融中心的发展与演变2024-04-21

- 基于XGBoost的国际金融危机预警方案思考2024-05-12