基于XGBoost的国际金融危机预警方案思考

本文是一篇国际金融论文,本文实证结果表明,XGBoost模型有最好的训练效果,在国际金融危机预警的课题上有显著优势。选择大数据方法可以超越传统线性计量模型的拟合结果,可以提高分类的准确性,能够成为金融风险防范及危机预警问题更有新意的解决方法,值得继续推广。

第1章绪论

1.1研究背景

自2019年新冠疫情出现以来,全球各国各地的生产、经济乃至社会生活都受到了强烈的冲击和严峻的挑战。为减少疫情对人民生活的恶劣影响,各国政府采用了不同的方法抗击病毒,其中有以美国政府为代表的开放共存、增发货币、维持消费;也有以中国政府为代表的严防死守、动态清零、稳定汇率。对一个国家赖以生存发展的金融大环境而言,不同的应对方法各有优势和局限:美国政策在短期内维持了金融的当下繁荣,稳住了股市表现,提高了资金的流动性,却扰乱了国际货币的汇率,重创了就业,加剧了贫富分化,造成大幅通货膨胀,为国际金融危机埋下隐患;中国政策最大限度保全了人民生命财产安全,能做到统筹兼顾,避免医疗系统挤兑,但同时对国家财政造成巨大压力,也在一定程度上抑制了生产发展的速度。

几十年来,学者们从未停止对金融危机发生条件及预警方案的研究,也形成了许多意义深远的成果。研究这一问题的切入点有很多,国民收入、物价水平、股票市场、就业比率、国家债务等都是可以纳入考虑的对象和指标。每当一项指标数值产生了超出正常波动范围的异常情况,往往表明了潜在危机和动荡的存在。此外,经济指标之间也存在着相互关联的情形,如利率水平一般会随着货币供应量的增加而降低、就业比率一般与国民收入同方向增减等。而当大部分指标都发生了预料之外的偏动时,就表明整体经济系统受到了强烈的影响,金融危机或其他风险事件将接踵而来,对系统中的全体民众造成难以估量的损失。

国际金融论文怎么写

........................

1.2研究目的与意义

1.2.1研究目的

新冠疫情对世界各国的经济发展都造成了深远的影响,也让人们对未来发生新一轮金融危机的恐慌进一步蔓延。本文通过多种途径,搜集历史年间国际金融危机的发生信息,对金融危机的发生条件及事件特征开展研究,用当下较前沿、高效的大数据和机器学习方法对金融危机预警进行尝试,基于中外学者公认可靠的著名金融危机年表,获得1970-2017年间世界各个国家(或地区)金融危机发生时间的数据;同时根据世界银行WDI数据库和Jórda-Schularick-Taylor数据集搜集整理各国GDP、公共债务、国内信贷总额、进出口额、外汇储备、实际有效汇率等宏观数据进行补充,筛选出特征信息较完整的一百多个国家作为基础数据。经处理后,本文根据相关变量特征,利用机器学习和深度学习模型分别对系统性银行危机、货币危机以及主权债务危机进行监督预警。

本文将对比传统Logit统计计量方法、机器学习及深度学习模型的效果优劣,形成最优的金融危机预警方案,为财政政策制定者及金融监管部门提供金融风险防范相关的参考,对金融危机防范提出更加具体的发展建议。

......................

第2章文献综述与相关理论分析

2.1文献综述

2.1.1金融风险传染研究

整个金融系统包含银行、企业、房地产等不同的部门,正如以上金融理论所体现的那样,信用的管理、风险传染的控制与金融危机息息相关。国际金融危机发生的潜在条件便是风险的跨国传染。因此,本文首先对金融风险传染相关主题的文献与成果进行梳理,发现中外学者常常分从银行系统、股票股指、房地产指数等不同的角度进行分析和度量。

银行系统方面,Sergio Rubens Stancato de Souza等(2016)[1]通过使用一种新的基于网络的框架来开发巴西银行间市场的系统性风险测量,发现中型银行因其不可忽视的违约可能,相较于大型银行存在更大的预期系统性风险压力。Celso Brunetti、Jeffrey H.Harris等(2019)[2]研究了2008年金融危机前后公共银行和私人银行之间的两种网络结构,发现危机期间,相关网络显示出互联性的增加,有助于预测金融危机;而物理网络则表现出互联性的显著减少,更便于预测流动性问题。Stavros K.Stavrogloua、Athanasios A.Pantelous等(2019)[3]提出了由先验定义的因果交互作用模型进行验证的算法并在资产对和主权信用违约掉期(CDS)网络上测试,考察了时间序列的因果特征。Hu Wang、Shouwei Li(2020)[4]研究了引入非中央清算对银行系统性风险的影响,认为非中央清算可以有效降低低风险冲击下的系统性风险,但在极端冲击下,无中央清算的场外衍生品交易保证金系统造成的流动性风险会给银行系统造成更多的资产损失。同年,Shouwei Li、Yifu Liu等(2020)[5]构建了银行-企业多路网络来考察两部门间的系统影响,研究表明短期网络的债务排名整体上大于长期网络,因此短期贷款对银行-公司体系的稳定性影响较大;在中国的银行-公司体系中,企业是系统性风险的主要贡献者,而制造业在所有行业中的系统性风险贡献最高。

..........................

2.2金融危机理论分析

本文的研究问题为“金融危机的预警”,首先需要认识和明确的对象便是金融危机的理论成因和影响因素。

与金融危机相关的经济理论有很多,涵盖其性质特征、事件成因、造成的影响等诸多方面,与行为金融学相关的也有很多细小的分支。本文基于以上不同的视角,选取最具有代表性的三个理论进行基本阐述:金融周期理论、金融不稳定假说和金融恐慌理论,从而更详细地介绍金融危机的特性和影响,也为下文选取用于观测跟踪的变量指标奠定有效、可靠的基础。

2.2.1金融周期理论分析

金融周期理论认为,金融经济周期可以划分为四个主要阶段:复苏、高涨、衰退和萧条。在一个周期内,四个阶段依次出现,周而复始,往复循环。然而其中,如果衰退和萧条之间转换速度过快、波动幅度过大,超过一般正常水平,则这一特定的金融经济周期阶段就容易形成“金融危机”。金融周期的基础是供给与需求,经济发展的根本动力是总需求和总供给相互作用共同推动的,期间的金融波动形成一系列小周期,但在总体上依然顺应大周期趋势。与金融周期理论相关的就是行为金融学所涉及的的“射击过头”和“羊群效应”。这两种现象体现的是短期汇率超调与信息不对称性引起的市场跟风,归根结底是市场预期改变引起的短期不理性行为,都会造成市场的过度调节,这在金融衰退和萧条阶段更容易引起动荡,引发金融危机。

................................

第3章 问题描述与分析 ................................ 13

3.1 金融危机概述与分类 .............................. 13

3.1.1 金融危机概述 ...................................... 13

3.1.2 金融危机分类 .......................... 13

第4章 预警方案策划思路 .................. 16

4.1 数据选择与处理 ..................................... 16

4.1.1 样本选取与数据来源 ......................... 16

4.1.2 指标选择与构建 ................................. 16

4.1.3 数据集处理 ............................................ 18

第5章 方案实证结果及实施途径 .................................. 28

5.1 单一窗口样本实证结果............................... 28

5.1.1 机器学习模型实证结果 ................................ 28

5.1.2 传统线性模型实证结果 .................................... 30

第5章方案实证结果及实施途径

5.1单一窗口样本实证结果

5.1.1机器学习模型实证结果

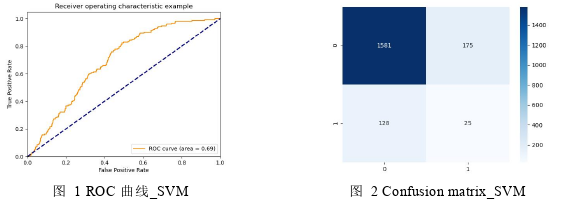

本文首先依照方案设计思路对金融危机预警课题进行单一窗口样本的实证,使用机器学习模型对危机结果进行预警。为检验模型有效性,本文将同时对系统性银行危机、货币危机和主权债务危机3种不同的金融危机类型使用XGBoost、SVM、决策树、随机森林这4个不同的机器学习模型进行训练结果的对比,以比较分析XGBoost在此课题上的优势所在。

由于数据结构有一定差异,在训练前对数据采用标准化处理;此外,0/1样本的比例差距较大,因此本文选择对1的样本过采样至800条,以缓解机器学习准确率失真的问题。具体实证结果如下所示:对系统性银行危机进行实证:

国际金融论文参考

...........................

第6章结论与展望

6.1方案小结

本文吸收中外优秀历史文献的研究成果,对国际金融危机预警问题进行研究,从系统性银行危机、货币危机和主权债务危机三个方面分别切入,利用SVM、决策树、随机森林、XGBoost四种机器学习模型和BP神经网络、LSTM两种深度学习模型分别进行实证。

实证结果表明,XGBoost模型有最好的训练效果,在国际金融危机预警的课题上有显著优势。选择大数据方法可以超越传统线性计量模型的拟合结果,可以提高分类的准确性,能够成为金融风险防范及危机预警问题更有新意的解决方法,值得继续推广。

此外,在未来一段期限是否会发生金融危机的阶段性预警问题中,XGBoost模型也达到了良好的效果,能够有效预测未来金融危机发生的判定结果,且结果相当程度上贴合现实情形,证明了该方案在金融预警课题上的实用性和可靠性。

政府当局和决策部门在及时、全面追踪宏观经济指标的同时,理应规范处理数据信息,提炼有效指标,在此基础上可以使用XGBoost模型进行更多丰富的尝试,来预警金融危机等风险事件,从而更好地提前布局决策,对潜在的危机和风险进行及时的调整和补救措施,更好地服务于社会生产和人民福祉。

参考文献(略)

- 中国与南亚能源合作的经济增长效应探讨2023-11-04

- 东道国制度风险、双边政治关系对中国OFDI的影响—...2023-12-28

- 关于宏观审慎政策对资本流入突然中断的影响探讨2024-01-27

- 中国外汇储备规模对人民币国际化的影响分析2024-03-05

- 我国对外直接投资对人民币国际化的影响探讨2024-03-17

- 伊利海外并购新西兰Westland财务绩效思考2024-04-09

- 20世纪后半叶马恩岛离岸金融中心的发展与演变2024-04-21