企业数字化对投资效率的影响探讨

本文是一篇投资分析论文,本文研究发现,企业数字化可以有效的提升企业的投资效率,并且其通过三条路径(即缓解委托代理问题、低企业信息不对称、提升运营效率)来提升企业的投资效率。此外,在企业的股权性质与其面临的环境不确定性不同时,企业数字化对投资效率的影响会产生差异。

第一章 绪论

第一节 选题背景及研究意义

一、选题背景

投资分析论文怎么写

自改革开放以来,投资在我国经济发展中一直扮演着至关重要的角色。但高投资并不意味着高效率,如何提高资金的利用效率,将经济增长由投资量驱动转变为投资效率驱动,不仅是我国企业面临的关键问题,也是我国经济发展面临的重要问题(吴悠,2022)。从微观层面来看,我国企业由于受到委托代理、融资约束、信息不对称及宏观经济政策等问题的影响(储成兵和王阳杰,2022),投资效率偏离最有效水平,企业的资源配置水平也因此降低,所以,毫无疑问这将会造成企业长期过度投资和投资不足等问题,从而使得企业处于投资效率水平低下的状态。并且随着经济的发展,我国社会主要矛盾不断转变,而为了适应人民的新需求,我国于2017年提出要推动经济的高质量发展。之后,2019年新冠疫情的爆发使得我国经济遭到冲击,更加证明了经济繁荣发展需要依靠经济高质量发展来实现。而企业作为国民经济的基本组成部分,其高质量发展是推动经济高质量发展的重要一环。虽然高效率的投资可以增强企业的盈利能力,推动企业的高质量发展,但是我国企业长期面临非效率投资的问题,降低了企业盈利能力,不利于企业的长期发展,更重要的是影响了我国经济高质量发展的进程。那么如何缓解企业非效率投资成为了备受关注的话题。

近年来,随着互联网、大数据和人工智能等数字技术的发展,数字经济应运而生并迅速发展。2021年12月,《“十四五”数字经济发展规划》中明确提出继农业经济、工业经济之后,数字经济成为主要的经济形态,强调了数字经济的重要地位。截至2021年年末,我国数字经济规模达45.5万亿元,占GDP比重达39.8%。

.............................

第二节 研究内容与技术路线

一、研究内容

本文主要研究企业数字化对企业投资效率的影响,并分析其具体的影响机制。本文共分为六个部分,第一部分为绪论。主要包括选题背景及研究意义、研究内容与技术路线及研究方法与创新。

第二部分对国内外文献进梳理。本文从企业投资效率的定义、衡量及影响因素三个方面对企业投资效率的文献进行梳理,从企业数字化定义及衡量对企业数字化相关的文献进行梳理,最后梳理研究两者之间关系的文献。

第三部分进行理论分析并提出本文假设。在进行理论分析时,本文分为三个部分,首先对企业数字化对投资效率的总体影响进行分析。其次,分析企业数字化对投资效率的影响路径。最后,从股权性质和环境不确定性两个方面对企业数字化影响投资效率的异质性进行分析。

第四部分对本文的样本选取、数据来源、指标选取、指标设计及模型设定进行介绍。

第五部分进行实证分析。首先对基准模型进行回归并分析回归结果。之后进行稳健性及内生性检验增强实证分析的可靠性。接着从委托代理问题、信息不对称及运营效率三条影响路径进一步研究企业数字化对投资效率的影响路径,并采用影响机制分析模型进行回归分析。最后再从企业股权性质及环境不确定性两个方面对数据进行分组回归,探究在不同分组下企业数字化对投资效率的影响差异。

第六部分为研究结论及建议。对全文的理论分析及实证分析结果进行总结并提出相应的建议。

............................

第二章 文献综述

第一节 企业投资效率

一、企业投资效率的定义

企业投资效率,总的来看是企业投资所获得的有效成果与所消耗或占用的投入额之间的比率,即企业投资活动所得与所费、产出与投入之间的比例关系。当企业投资于净现金流为负的项目时,此时企业进行了过度投资。当企业放弃投资净现金流为正的项目时,企业则处于投资不足状态(Jensen,1986;吕长江和张海平,2011)。而上述的过度投资和投资不足均体现了企业投资的无效率,所以我们可以采用衡量过度投资和投资不足的投资非效率指标对投资效率进行负向的衡量。

二、企业投资效率的衡量

国内外学者从不同的角度出发,采用不同的方法对投资效率进行衡量。Vogt(1994)认为自由现金流是影响企业投资决策的重要因素之一。其认为企业投资支出发生较大变化的原因是企业自由现金流的变化。并且,当企业的自由现金流充裕时,其可能会增加投资从而产生过度投资的问题,而当自由现金流匮乏时企业不得不放弃净现金流大于零的项目产生投资不足的问题。所以基于此其建立了投资—现金流敏感模型来判断企业非效率投资的类型。模型中引入了投资与自由现金流的交互项,并且可以根据交互项系数的符号情况来判断企业非效率投资的类型。即当交互项系数小于零时,企业处于投资不足状态;当交互项系数大于零时,企业处于过度投资状态。虽然该模型能够很好的识别企业处于哪种非效率投资状态,但该模型却仅能对非效率投资的类型进行判断,并不能具体衡量非效率投资的程度。所以之后的学者开始探究如何具体的衡量企业的非效率投资水平。

.................................

第二节 企业数字化

一、企业数字化的定义

企业数字化即企业的数字化转型,目前对于其定义仍然没有统一。国内外学者从不同角度对其进行定义,总体来看学者们从产品和业务、商业模式、组织结构及企业战略四个角度对其进行定义(李远勤等,2022)。

从产品与业务来看,企业数字化转型是指企业通过数字技术进行产品和服务的创新,构建新型业务平台,不断满足客户的需求,提升企业产能的利用率,不断转变传统生产方式,从而改变管理方式和业务流程(Liu et al.,2011;Libert et al.,2016;Furr和Shipilov,2019;肖旭和戚聿东,2019;陈庆江等,2021;韩国高等,2022)。

从商业模式来看,企业数字化转型是指企业将数字化技术与生产经营活动进行融合,并通过数字化技术优化企业的经营方式和资源配置,改善企业的运营模式及价值增长模式,从而实现商业模式的创新(何帆和刘红霞,2019;李柏洲和尹士,2020;宋德勇等,2022)。

从组织结构来看,数字化转型是指企业通过数字技术推动企业组织形式、组织结构、组织连接和组织边界等创新与变革,增强内部效率,提升竞争能力,使企业更能适应数字背景下市场及行业的变化(Hess et al.,2016;Nambisan et al.,2017;Guraxani 和 Dunkle,2019;陈其齐等,2021;谢治春等,2022;李远勤等,2022)。

从企业战略来看,Rajagopalan和Spreitzer(1997)认为数字化转型是一种特定类型的战略变革,企业通过数字技术对企业战略发展规划进行重塑,改变企业文化及协作方式,进而提升企业的创新能力,实现战略安排数字化的过程(Warner和Wäger,2019;张振刚等,2022)。 总体来看,企业数字化是企业通过物联网、云计算、大数据、区块链等数字技术对企业进行全面的数字化改革的过程。

........................

第三章 理论分析与研究假设 ............................... 22

第一节 理论基础 .................................. 22

一、委托代理理论 ................................. 22

二、信息不对称理论 ............................... 22

第四章 研究设计 ............................ 28

第一节 样本选取与数据来源 .............................. 28

第二节 变量选取 .................................... 28

第三节 模型设定 ............................... 31

第五章 实证分析 ............................... 33

第一节 面板数据分析 ............................... 33

一、描述性统计 ............................... 33

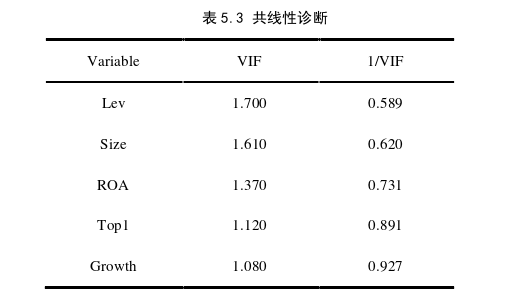

二、相关性分析及共线性诊断 .......................... 34

第五章 实证分析

第一节 面板数据分析

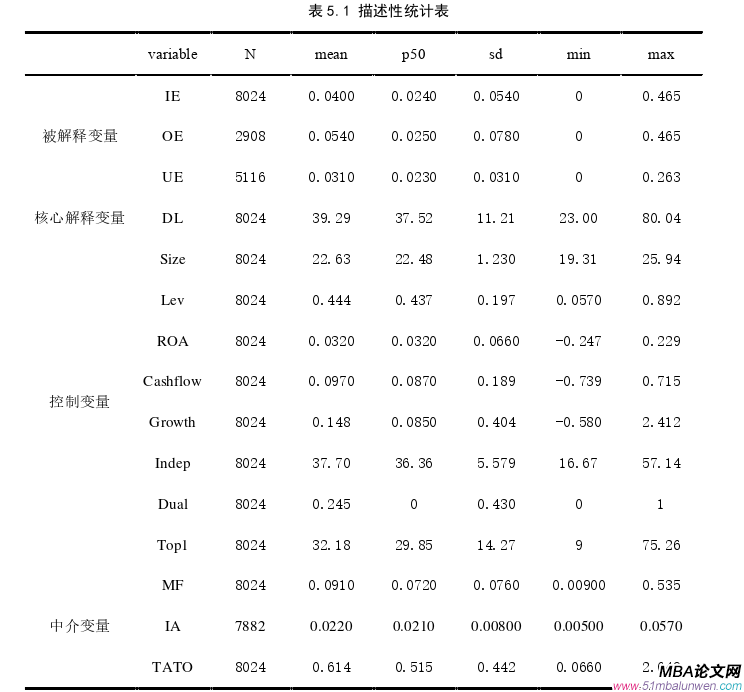

一、描述性统计

在进行实证分析之前,我们先对本文的数据进行描述性统计分析,对数据的基本信息特征进行了解。分析结果如表5.1所示。

投资分析论文参考

从表中我们可以看出,除过度投资(OE)、投资不足(UE)和信息不对称(IA)之外,其他变量的样本容量均为8024。过度投资(OE)和投资不足(UE)是由于我们对投资效率进行了分组,从数量上,投资过度的企业数量明显小于投资不足的企业。信息不对称(IA)是因为在采用股价特质波动率对其进行计算时,数据有所缺失,所以将缺失数据的样本进行了删除。

............................

第六章 结论及建议

第一节 研究结论

首先,本文选取了2016年-2020年剔除金融行业、PT、*PT、ST及数据缺失的A股上市公司作为研究对象,来探究企业数字化对企业投资效率、过度投资及投资不足的整体影响。之后,为了检验回归的稳定性,本文采用替换被解释变量、删除控制变量及改变样本容量的方法对基准回归进行稳健性检验并采用倾向匹配得分法(PSM)对基准回归进行内生性检验,检验结果证明基准回归结果稳健可靠。接着我们进一步对企业数字化对投资效率的影响机制和异质性进行分析。在进行影响机制分析时,本文选取委托代理问题、信息不对称及运营效率作为中介变量,来探究企业数字化是否能够通过这三条路径对企业的投资效率产生影响。并且在对其进行实证分析时,本文借鉴了李少育等(2021)的做法进行分析。在进行异质性分析时,本文根据股权性质及环境不确定对样本进行分组,之后分别回归来探究在不同的分组下企业数字化对投资效率的影响差异。经过上述分析,本文得出以下结论:

(1)从基准回归来看,企业数字化对企业总体投资效率具有显著的提升作用。而将投资效率区分为过度投资与投资不足时,企业数字化对他们的影响有所差别,虽然企业数字化可以显著的抑制企业的过度投资并缓解企业的投资不足,但其对过度投资的抑制作用更强。

(2)从影响机制来看,企业数字化可以通过缓解企业的委托代理问题、降低企业的信息不对称及提升企业的运营效率来提升企业的投资效率。其中,企业数字化通过提升运营效率对投资效率的提升程度最高,委托代理问题次之,信息不对称最低。此外,在通过这三条路径进行影响时,企业数字化仍然对企业过度投资的抑制作用较强。

参考文献(略)

- 中国人寿保险(集团)公司股权投资案例分析2020-03-15

- JA公司养老服务中心项目投资效益分析2020-04-20

- 中部四省宏观经济波动比较投资分析 --基于SVAR模型2020-06-25

- CH集团公司社会影响力投资分析研究2020-07-26

- 毅雷私募基金公司风控管理策略的优化研究2020-09-27

- 环境不确定性、客户集中度与银行贷款成本—基于我...2020-10-03

- A公司投资效率的提升对策研究2020-10-09

- 浮梁通用机场项目投资分析2021-02-03

- 芦淞国投AA房地产项目投资分析研究2021-02-05

- 通发公司零部件加工中心建设项目投资分析2021-02-07