复杂网络理论下金融风险传染探讨——基于新冠疫情期间国

本文是一篇国际金融论文,本文基于复杂网络理论研究了新冠疫情期间国际金融市场和国内行业之间的风险传播机制和路径。复杂网络理论本质上是一个可视化的工具,通过对节点之间相关性的度量来反映网络中节点之间的连接情况。

1. 绪论

1.1 研究背景及意义

1.1.1 研究背景

2020年1月新型冠状肺炎在中国蔓延开来,政府及时出台相关政策遏制疫情传播。2020年1月31日,世界卫生组织宣布新型冠状病毒肺炎疫情为国际关注的突发公共卫生事件。3月,疫情已经蔓延到全球大部分国家,超170多个国家受到疫情影响,部分国家颁布隔离政策,经济活动受到限制,使得国际和我国金融市场都出现大幅度震荡。在3月,美国股市在10天内4次触及熔断机制,该熔断机制自问世以来仅在1997年触发过一次。国际金融市场也因此受到了巨大影响。英国主要指数富时指数(FTSE)于2020年3月12日下跌,跌幅超过10%。巴西股市迅猛下跌,下跌幅度是自1998年之后的最大跌幅。日本股市从2019年12月最高水平到3月下跌了20%以上。各国的中央银行和政府立即做出反应,将其政策性调节工具投放市场。2020年3月15日,美联储宣布了零利率政策和7000亿美元的量化宽松计划。然而这些政策并没有增加投资者的信心,反而出现负向影响,因此美联储在八天后宣布了无限的量化宽松政策。尽管大多数股票最近开始反弹,但随着新冠疫情的持续蔓延,仍然存在大量不确定性。

经济全球化使得国家之间的经济往来和贸易互通程度加深,各国也受益于更开放的合作。但是,这种密切的联动性为金融风险快速传播提供了可能性。在各国不断发展中,国际金融市场之间由“太大而不能倒”转变为“太关联、太复杂而不能倒”。2008年在美国爆发的次贷危机通过国际金融网络快速波及到欧洲,之后又迅速影响了全世界,造成了一场严重的金融危机。而2020年新冠疫情的爆发,冲击了部分国家的金融市场,金融风险又再一次通过紧密的国际金融网络波及到全世界。

..........................

1.2 文献综述

复杂网络是一种较为经典的分析方法,通过网络可以对生物医药、军事、旅游业等多个领域进行研究,基于复杂网络的金融风险研究也是近些年学者们研究的一个重要方向。不少学者认为金融市场之间的关系正如同一个网络,金融风险是沿着网络传播的,网络也可以将风险传播这种无形的过程量化展示出来。对于风险在网络中的传播,可以通过不同的拓扑指标来量化,这些指标有助于更详细深入的研究传播路径。要想准确地找到风险传播的途径,首先需要构建一个合适的、准确的金融网络。这就要求金融网络的构建方法必须恰当。因此学者们尝试了多种构建方法以寻找最佳的刻画途径。本节主要分成三个部分来综述复杂网络和金融风险的文献研究情况,第一小节主要介绍了金融网络以及树状网络图最小生成树,阐述了不同学者通过网络模型对不同金融市场的研究;第二小节主要综述了拓扑结构的在金融网络分析中的情况;第三小节综述了不同距离测量方法在网络构建时的情况。

1.2.1 金融网络与最小生成树

系统性金融风险对于每一个国家和机构来说都是不容忽视的,它会严重影响经济金融的发展。金融体系是由相互联系的机构组成的,在金融风险期间,流动性不足、破产和损失会在这些机构中扩散,因为它们具有互惠互利的业务联系(Monica Billio等,2012)。

在2008年金融危机之后,越来越多的学者关注到金融网络的影响,相互作用相互联系的国家或机构就像是网络中的节点,风险在节点之间沿着连接边传播。因此,很多学者使用复杂网络理论来构建金融网络模型。P.Giudici和Spelta(2013)建议使用贝叶斯图形模型和动态贝叶斯图形模型来生成网络,因为这两个模型可以考虑到不确定性,并且可以方便地对跨境数据进行建模。他们的结果表明,世界上最具有风险传染性的国家可以分为四大类,第一类是国际金融中心例如美国和英国,第二类是离岸国家例如卢森堡、中国香港等,第三类国家是拥有较多跨境金融活动的例如瑞士、德国等,第四类是较为薄弱的金融体系,在考虑动态滞后效应时才具有传染性。由于当金融系统受到冲击时,相互之间的关系可能会发生变化,这表现在网络为网络结构改变,因此金融网络也被广泛应用于金融危机前中后期的比较。张金林(2020)利用了Pearson相关系数对2008年金融危机前中后期国际金融市场构建了网络和最小生成树,发现了部分国家在金融危机前后的国际地位变化。Kydros Dimitrios和Vasileios(2015)通过金融网络比较了希腊股票市场在2008年金融危机之前和之后的关系。

................................

2. 复杂网络理论与构建方法

2.1 复杂网络理论

复杂网络理论的研究最早可以追溯到18世纪,到了21世纪,各个科学领域中拥有的计算机能力和数据量显著提高,复杂网络成为了一个通用的工具来描述交互单元体之间的依存关系。复杂网络理论已经被用于经济金融、军事、医学、气候等多个领域。随着全球化程度的加深,国家之间的经济贸易密切联系和往来使得这些国家形成了一个复杂而庞大的网络,所以将复杂网络理论用于研究国家之间和单一国家行业间的金融风险传染是恰当的。

2.1.1网络的定义

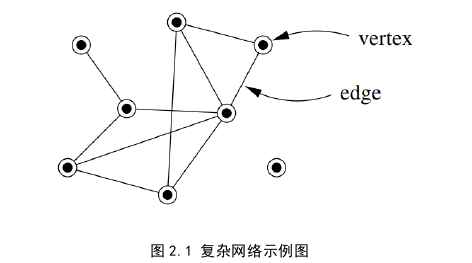

对复杂网络,如今学术界并没有相关规范性的描述界定。钱学森先生将复杂网络定义为一个具有部分或全部自相似、自组织、吸引子、小世界、无标度性质的网络。一个复杂网络包括了若干个节点(node或vertex),这些节点通过相应的边(edges)连接起来。复杂网络用于研究金融风险传染时,节点为国家(地区)或金融机构(行业),边则展示了这些国家(地区)或金融机构(行业)之间的依存关系。一个复杂网络的示例图(M. E. J.Newman,2003)如下:

国际金融论文怎么写

根据网络是否有向、是否含有权重,可以将复杂网络分为无向不含权网络、无向加权网络、有向不含权网络和有向加权网络。对于网络中边的权重计算,来自于两个节点之间的距离。对于距离较小的两个节点,说明其依存度更高,连接这两个节点的边应当赋予较大的权重;反之,赋予较小的权重。有向网络是指任意两个节点之间的连接是有方向的,一个节点指向另一个节点表明这一节点会影响另一个节点;无向网络则表明了相互的依存关系。

...............................

2.2 最小生成树

在多个主体之间关系研究中,复杂网络图是一种很有效的方法。而金融风险的传播也是沿着网络进行的,在实际分析中,我们往往关注金融风险传播的最短路径,这个路径则可以用最小生成树模型来构建。风险从一个节点最先传播到与之距离最近、联系最密切的另一个节点,这也是金融网络图中需要关注的点。

2.2.1 最小生成树定义

最小生成树是一个无向加权的网络,它将永远不会形成一个闭环。构建最小生成树的核心思想是寻找网络中最短的距离(最小的花费)。在上文中提到,复杂网络可以用G = {V, E}来表示,其中V代表节点,E代表边。同样地,最小生成树也同样可以用此来表示。生成树有三个基本的特征:第一点是所有的生成树{V, E}都包含了所有的节点和(V-1)条边;第二点是当移除最小生成树中的一条边时,该最小生成树将会被分成两个互不连通的生成树;第三点是如果给最小生成树加一条边,那么其将会变成一个含有闭环的网络图。

在最小生成树中,V和E与网络图中的含义相同。但是,在普通网络图中,边可以是加权或者不加权的,如果边为不加权,则两节点之间的边仅代表这两个节点存在一定的关联,但不能刻画这种关联程度的大小。由于最小生成树模型是通过寻找两个节点之间的最短距离来构建的,所以网络的边必须是加权的,即网络的边必须能够刻画两个节点之间的距离。

在构建最小生成树时,在节点集合{V}中,设一个非空子集命名为{U},用(u,v)来表示节点u和v以及他们之间的连接的边。如果有一个(u,v)之间有最短的距离,并且u是{U}中的一个节点,v是{V-U}里的一个节点,则存在一个最小生成树包含着(u,v)。这一特征可以用反证法来证明(Yang 和 Ren, 2010)。假设有着最短距离的两个节点(u,v)并没有包含在最小生成树T中。如果将(u,v)加入到T中。根据最小生成树的定义,当(u,v)被加入到T中,T中将形成一个闭环,此时T将不再是一个生成树。在T中,已经存在了一个(u1,v1),u1是{U}中的一个节点,v1是{V-U}里的一个节点。另外,u和u1是相互联系的,v和v1是相互联系的。如果将(u1,v1)移除,将会形成一个新的生成树T1,T1中不再有闭环且T1中包含了(u,v)。此时,将存在两个生成树T和T1,其中T包含了(u1,v1),T1包含了(u,v)。由于(u,v)有着最短的距离,说明T1比T的距离更小,T不再是最小生成树,假设不成立。

...............................

3. 复杂网络、突发公共卫生事件与金融风险传染机理分析 ........................... 33

3.1 网络和系统性风险传染 ................................ 33

3.1.1 系统性风险定义 ................................................ 33

3.1.2 网络结构对风险传染的影响 ........................... 34

4. 国际金融市场风险传染实证分析 .................... 52

4.1 国际股市数据选取说明 ............................ 52

4.2 国际股市数据描述性统计分析 ..................... 54

4.3 国际金融网络及拓扑结构分析 ............................ 55

5. 国内金融市场风险传染实证分析 ............................... 83

5.1 国内行业股市数据选取说明 .......................................... 83

5.2 国内股市数据描述性统计分析 ..................................... 84

5.3 国内金融网络及拓扑结构分析 ................................ 85

5. 国内金融市场风险传染实证分析

5.1 国内行业股市数据选取说明

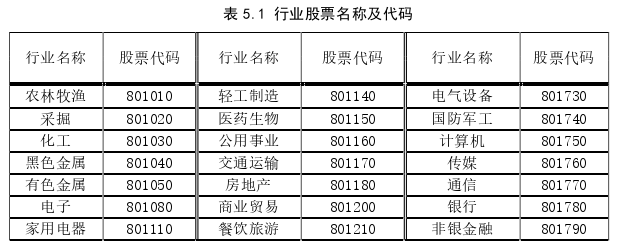

本文根据申银万国对一级行业的划分,选取了27个一级行业股票指数2019年1月1日到2020年12月31日的日收盘价来构建复杂网络模型,股票指数名称和代码如下表:

国际金融论文参考

由于中国在新冠疫情防控中反应迅速、效率高、效果好,中国产业在3月份之后已陆续复工复业,国内新冠疫情病例增加人数几乎为0,国民经济快速恢复。因此,为了准确反映中国行业在疫情期间的表现,本文将2019年到2020年的数据分为三个数据集。第一个数据集为2019年整年的日度数据,反映疫情前国内金融市场;第二个数据集为2020年1月1日到2020年3月31日,反映疫情期间的金融市场;第三个数据集为2020年4月1日到2020年12月31日,反映国内疫情高峰过后金融市场状况。中国行业股票指数数据来自于CSMAR数据库。

.......................................

6. 研究结论和建议

6.1 研究结论与不足之处

新冠疫情对于全球金融市场有较大的冲击,这种冲击使得国家之间、行业之间的联系更频繁和紧密。金融市场之间的关联往往是非线性的,因此适当的度量方法是复杂网络模型准确性的前提。本文通过探索距离度量方法,结合复杂网络模型,研究了风险在国际和国内的传播路径,所得出的结果如下:

(一)通过对国际和国内金融市场风险传播情况的研究,发现大部分金融网络是小世界网络并存在无标度特性。研究了网络和最小生成树的拓扑结构,通过拓扑指标分析发现金融网络拥有小世界和无标度的特征。

(二)依据四种相关性度量方法的比较研究,发现在国际金融网络中,布朗距离能较好的捕捉到线性和非线性相关。在国内金融网络中,用布朗距离构建的网络模型也能较好反映行业间的风险传播情况。本文研究了两种线性相关(Pearson相关和格兰杰因果),两种非线性相关(互信息理论和布朗距离),发现相较于线性相关方法,非线性相关方法能更全面的捕捉到关联性,而非线性度量中互信息理论是基于熵的度量方法,对于样本量有一定的要求,但布朗距离是基于距离相关性度量,能较好捕捉到线性和非线性相关,且对样本量没有要求,由该方法生成的网络可解释性强、合理性高、拓扑指标分析中也为最优方法。

(三)对国际金融网络下的风险传染实证分析可知,疫情前和疫情期间的金融网络拓扑结构改变,金融风险传播路径也发生了变化,国家之间的关联是呈现区域集群分布的。疫情前,国际金融网络整体表现为松散、稀疏,甚至部分国家没有被连接到网络中;网络中法国、中国香港和美国分别是欧洲、亚太地区和美洲的中心,金融风险往往通过这三个国家快速传播到其他国家。疫情期间,网络连通性增强,节点趋于聚集在一起,国家之间联系更加密切;此时新加坡在亚太地区风险传播中的地位也变得突出,加拿大取代美国成为美洲的中心,而法国仍然是欧洲地区的中心。南非不论在疫情前或疫情期间都充当着桥梁来连接欧洲和亚太地区。

参考文献(略)

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 沪港通对我国内地股市的金融影响研究2018-03-31

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27