X农业开发公司环境成本控制的思考

本文是一篇财会管理论文,本文利用了简单的计量方法,对X农业开发公司的农作物生产的环境成本进行了确认和计量,从某种意义上反映了X农业开发公司农作物生产过程中产生的环境污染价值。

第1章绪论

1.1研究背景

新疆地广人稀,受自然地理条件及气候影响,新疆农作物生产种植可用土地较少。为了解决粮食产出问题,提高耕地的利用率和产量,耕地使用农药和化肥的比例很大,另外,农业技术相对落后,因此极大的破坏了土壤、水源、大气等自然生态环境。本文的研究是对农业环境成本的理论讨论及农业环境的保护具有十分重要的意义。

农业环境成本是指为控制农业生产而造成的实际损失。但是近些年来,特别是在农业生产中出现了一些环境问题,这使得原本只涉及到工业企业的环境成本问题,逐渐扩大到了农业企业,并引起了人们的关注。最近几年,我国大力提倡绿色生产,希望能尽量减少农业生产种植过程中产生的污染,不仅可以降低企业的管理费用,还可以增加企业的经济效益。同时,还可以降低农民购买的肥料,降低农药残留,提高土地的肥力。目前大多数的农企还没有掌握好的技术来控制农药和肥料的使用量,未能采取节水灌溉设施,这导致了水资源的浪费且加重了环境污染程度的恶化。这不但不能降低公司的环境管理费用,还需要公司对环境有更高的管理水平。X农业开发公司作为旨在提供健康绿色的农作物产品的专业公司,应该对公司农业生产过程中的环境成本问题给予高度关注,并做好公司环境成本的核算与控制方面的工作。在迎合时代和经济发展要求的同时,实现公司自身的健康发展与提高,增加公司的利润和收入,同时也是公司义务和责任的良好表现。在此背景下,本文从X农业开发公司的环境成本管理控制状况入手,对X农业开发公司的环境成本控制问题进行分析,并提出相应的解决措施。

................................

1.2研究意义

1.2.1理论意义

目前,我国农业企业环境成本的会计核算与控制研究目前尚处在初级阶段,对环境成本的核算方法尚不统一,且公司在环境成本的控制上处于被动地位,导致了农业环境成本的总体增长,环境污染问题日益突出,环境成本逐年增加。想要解决这些问题,就急切地需要减少公司环境成本负担。基于之前环境成本理论研究为基础,本文主要结合农业公司农业种植生产过程中有可能产生环境污染的环节,旨在建立一套综合分析、对策研究的综合环境成本控制的体系,从而让农业开发公司可以更好地控制环境污染和控制环境成本。所以,本研究既有理论价值,也有现实意义。

1.2.2现实意义

当前,有关环境成本的研究多集中在煤炭、化工、污水、造纸等高污染行业,对于农业生产企业的环境成本研究相对较少。以X农业开发公司为例,首先,需要确认和计量该公司的农业生产与种植过程中所产生的环境成本,其次进行核算和控制,具体意义如下:

第一,对X农业开发公司产生的环境成本进行了评估,可以直接反映农作物生产种植过程中产生的环境成本,有助于解决X农业开发公司环境污染问题。科学地评估农业生产环境成本是准确核算的前提基础,反映产品的实际成本。根据X农业开发公司的农业生产种植流程,找出对环境有影响的污染点,确认每一项与污染有关的环境成本支出,将环境成本费用和非环境成本费用分隔开,同时通过外部性理论将X农业开发公司产生的环境成本货币化,通过对环境成本核算,计算出该公司的真实的环境成本,从而能够更好的反映产品实际成本。

第二,通过对X农业开发公司环境成本的估算,进而为该公司农作物生产种植外部环境成本内在化控制提供重要依据。环境成本内在化会使资源与环境的价值在商品价值中得到反映。内在化的环境成本还有助于优化资源的合理配置,推行清洁生产和全流程控制,以达到最大限度地合理的利用农业资源,对X农业开发公司的生态环境保护,以及对公司的可持续发展起着十分重要的作用。

...........................

第2章环境成本的相关概念及理论基础

2.1环境成本概念及分类

环境成本的定义从某种意义讲就是环境降级的成本支出,是指企业因为经营行为所导致的污染,以及由此造成环境质量降低而引起的支出。环境降级包含两部分:一是环境保护所花费的成本,二是环境降级所造成的成本。环境保护中的成本支出指的是在其过程中实际支付的价值成本;而环境污染造成的损失和为保护环境产生的支出,这部分称之为环境损害成本。自然环境的概念同会计学中固定资产的概念和使用的特征相类似。在经济活动中,对环境造成污染致使环境降级而产生的成本我们称之为环境降级成本。从会计学的角度来看,固定资产的折旧成本和环境降级的成本基本上是相似的。

在企业的实际生产经营中,环境成本有以下几个方面:一是资源耗损所产生的成本、二是环境降级所产生成本、三是资源维护造成的成本、四是环境保护所需花费的成本。为实现人类社会与经济发展健康绿色可持续这一目标,促进以货币形式支付人力物力和财力,作为维护资源的成本。

..............................

2.2环境成本核算的内涵

环境成本核算是在遵循会计准则和原则的基础上通过一定标准确定企业各项与环境成本相关的指标,并进行科学的计量,以准确的数据形式反映在企业账务及相关财务报表中的过程。环境成本核算能为企业管理者提供更加全面的成本信息,为企业发展决策提供数据参考,还可以通过环境成本数据的发展变化检测企业环境保护实施力度。

环境成本控制是指通过对环境费用进行控制,从而达到改善企业经济效益的目的。同时对企业的可持续发展、社会福利、环保等方面都有一定的促进作用。

财会管理论文怎么写

环境成本控制的一般目的是为了达到最小的环境成本费用和收益最大化,同时兼顾了环境和经济效益。同时,企业的经济效益与环境效益是相互矛盾的,企业若不能从整体上优化企业的利益,将会使企业的经济效益下降。所以“节能降耗”是企业降低环境成本的关键。“节能降耗”是一种既节省了成本又增加了效率的过程,既节省了资源,又降低了环境污染。通过对环境成本费用的控制,既可以达到节能安全、低能耗、无污染的目的又增加了经济效益。

............................

第3章X农业开发公司环境成本估算..................................14

3.1 X农业开发公司基本概况.........................................14

3.2 X农业开发公司环境污染现状.................................15

第4章X农业开发公司环境成本控制现状及存在问题...............................31

4.1 X农业开发公司环境成本控制现状.......................................31

4.2 X农业开发公司环境成本控制存在的问题.........................32

第5章X农业开发公司环境成本控制问题的对策与建议...........................36

5.1生产前预防控制.....................................36

5.1.1建立健全环境成本控制体系.......................................36

5.1.2加强公司员工环境成本核算与控制预防管理意识........................................36

第5章X农业开发公司环境成本控制问题的对策与建议

5.1生产前预防控制

5.1.1建立健全环境成本控制体系

为了能更好的控制环境成本,X农业开发公司要加强对农业生产的综合管理,必须建立一个专业的环境成本管理部门,旨在实现环保费用控制的目的。

环境成本费用的管理部门,在整个农作物生产过程中,需要对产生的环境成本费用进行控制,并对涉及到的各类环境问题进行协调。在解决有关环境成本中的各类问题时,按照各自的职责,分配到相应的部门,并将这种有关于环境成本控制的理念,传递到公司的各个部门和涉及农业生产各个环节的人员中去。环境成本管理部门要与财务部建立起一套统一的会计核算体系。建立环境成本会计科目,对X农业开发公司农业生产的环境成本费用进行核算,并有专职的财务会计人员对环境费用数据进行统计计算;同时,公司的经营管理层、各部门领导及技术人员也应该借鉴其他先进企业有关环保成本管理控制的经验,并及时将学习到控制环境成本措施,根据本公司的实际情况进行优化和完善。

财会管理论文参考

..........................

第6章结论与展望

6.1结论

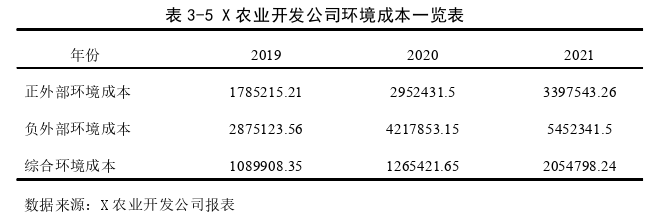

本文以X农业开发公司农作物生产种植的数据为基础,计算出2021年X农业开发公司的综合环境成本约为2054798.24元。其中负外部性环境成本约为5452341.5元,分别是:碳排放带来的环境成本(618033.52元)、农药施用带来的环境成本(1191467.04元)、化肥施用带来的环境成本(498510.85元)及水资源灌溉浪费产生的环境成本(3144330.09元)。正外部性环境成本约为3397543.26元,分别是梭梭林防风固沙总价值为2275460.95元、固碳价值和释氧产生的价值769594.8元和352487.51元。通过计算结果可以看出X农业开发公司负外部性环境成本中,水资源灌溉浪费产生的环境成本占比最重,由于X农业开发公司灌溉方式不合理,以及未能完全采用节水设施,增加了公司的环境成本。同时,X农业开发公司在农业生产过程中,由于各种生产资料的投入,例如农药化肥等,虽然为X农业开发公司的发展带来了可观的效益,但对生态环境的破坏也是不可忽略的。所以,要合理科学地安排生产要素的投入,推广绿色科学种植的发展理念,并且达到生态和经济效益共生的发展趋势。

环境成本控制的研究选取X农业开发公司为案例进行分析,根据分析可以看到X农业开发公司在治理环境污染上的落后和被动,这就导致X农业开发公司尽管在环境保护方面付出了一些代价但却未能取得良好的效果,而且增加了公司的财务负担,使得公司的可持续发展受到了阻碍。通过上述的分析可以看出,X农业开发公司现在存在的主要问题是:环境成本核算体系不完善、农业种植技术不科学,没有实现绿色种植,环境成本控制观念和意识较为淡薄,公司没有设置环境成本相关科目。要解决以上问题,必须通过建立和完善环境成本控制制度,提高经营者的环保意识,加大宣传力度,指导农民合理使用农药、农膜、化肥等,并设置相关科目。

参考文献(略)

- 海格通信连续并购绩效研究2017-07-10

- 资本多元化对河北省制造业企业创新投入驱动作用研究2017-09-26

- 女性高管与上市公司财会融资优序2017-12-26

- T化工企业财会应收账款风险度量模型及信用政策优化...2018-01-30

- 基于功效系数法的K房地产公司财会风险预警体系研究2018-02-13

- 不同金融发展程度下财会柔性对企业价值的影响2018-03-01

- 重庆水务营运财会风险管理研究2018-03-18

- 传媒企业借壳上市财会问题及对策研究2018-04-16

- 电子商务模式下京东商城的内部财会控制研究2018-04-20

- “营改增”对房地产业影响效应财会管理分析2018-05-02