中国股市价值投资分析

时间:2022-08-05 来源:51mbalunwen.com

本文是一篇投资分析论文,本文以当前中国证券市场上针对价值投资理论可行性的讨论为背景,尝试从理论和实证两个方面检验价值投资在中国证券市场的表现。

一、绪论

(一)研究背景

价值投资理念一般是认为1934年本杰明·格雷厄姆与戴维·多德在著作《证券分析》中提出的,并定义为“投资是指通过严谨细致的研究分析,获得比本金更高的收益,而只是单纯的利用市场买卖差价得到超额收益的行为就被成为投机。”他的投资理论第一次把投资者放到了股票市场的中心,西方投资市场上第一次开始注重价值投资,打破了百年股票市场是投机市场的“迷信”,随后价值投资理念深入人心,投资人根据企业公开披露的财务信息评估分析股票的真实价值。发展至今,不可否认国外较为成熟的证券市场中,根据真实有效的公开财务信息分析所计算的证券价格与股票内在价值极为相关,它可以十分全面而且准确地反映股票基本面信息,基本面分析是证券分析的主流。

中国股票市场始于20世纪90年代,多年来政治与经济的双重影响下,证券市场投资理论并非从一而终,出现数次变迁。1997年,在中国股市上第一次提及价值投资这一概念,之后随之而来的是一波并购重组与高科技快速发展潮流,成长理念更为深入人心。2001年,价值投资理论再一次被提及,其概念被投资者所了解,伴随着QFII制度在中国运行,对于价值投资这一策略,机构投资者更趋之若鹜,人们开始接受价值投资理论,但由于2007年以及2008年金融危机的爆发,股市惨淡,坚持价值投资理论投资者同样困囿其中,人们纷纷质疑价值投资在中国股票市场的可行性。

(二)研究意义

本文着眼于中国证券市场,将价值投资理论与中国股市大背景相结合,通过严谨分析最终构建符合中国证券市场投资策略,因此该研究具有重要的理论与实践意义。中国股市从成立到现在仅仅走过三十多个年头,与美国、欧洲等发达国家成熟的股票市场相比,目前正处于计划经济金融体制向市场经济金融体制的转轨时期,投机氛围不利于中国股市的长远发展。价值投资从理论上来讲就是根据企业公开财务信息寻找股票真实价值的过程,所有行为,价值是核心。因此实行价值投资策略的可行性研究有益于帮助中国投资者树立正确的价值投资理念,养成从企业价值分析股票价格是否合理的习惯,弱化并逐渐消除国内股市投机心理,从而使价值投资倒逼企业注重基本面改善,公开财务信息真实有效,发挥股市基本功能,实现中国金融市场支持实体经济的长期有效机制,改善经济,造福社会大众。

从实践角度来说,首先价值投资理论是国外证券市场投资策略主流理论,被证实在股市上具有可行性。回到国内,由于中国证券市场不成熟,价值投资理论条件不够充分,导致股票价格与其价值经常出现背离,市场资源并没有得到有效利用,资源分配不均衡。如果解决此类问题需要抑制过度投机,坚持价值投资。其次,价值理论的核心是价格围绕价值上下波动,倘若价值与价格长期背离,从而导致投资者将忽略价值投资而执着于非理性投资,这最终将会带来中小投资者正当权益受损。

二、价值投资相关理论分析

(一)价值投资相关定义

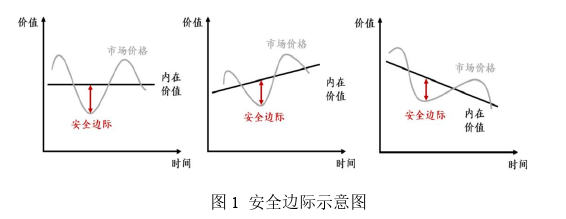

如何界定价值投资理论概念,最好的方式是找到理论的出处。价值投资理论首先是源起国外并发展起来,主要有两个代表性理论。本杰明·格雷厄姆(1949)的理论和菲利普·费雪(1959)的理论。“价值投资更趋向于一种安全可靠的投资方式,它主要对标的公司的价值展开详尽分析从而得出结论”。首次提出价值投资理论的格雷厄姆在他理论中有一个关键概念“安全边际”。根据股票市场基本理论,股票的价格围绕价值上下波动,长期来看价格逐渐向价值回归。在价格低于价值时买入,再在高于价值时卖出即可获得收益。安全边际是价格与价值间安全缓冲区,是在投资者的血汗钱与失算、出错、厄运和经济市场本身的风云变幻间搭起的缓冲区。一般来说,安全边际越大,风险越小。在格雷厄姆的投资理念中,他强调价值为有形资产与“绝对”安全。菲利普·费雪作为价值投资的发展者,将成长性纳入内在价值的考量,为价值投资增添了新的维度。简单来说,在费雪的投资理念中,他更看重公司的盈利能力,即成长性公司。利润增长可以拉升公司股价,因此投资成长性公司同样可以获得稳定可观的投资收益。除此之外,也有一些其他的价值投资理论者对其理论进行完善,总结这些理论者主要的观点,有以下三个论点:

第一,价格围绕价值发生上下变动。公司的价值短期是不会变的,受资产、红利以及未来净现金流的影响,但是股价是随市场波动,并不会一直与价值等价,但是股市也具有自动修复作用,股票价格高于价值时,会慢慢降低向价值回归,低于价值时,随着时间推移会逐渐回到与价值相等的价格,所以如果投资者能够找到低估的股票并持有,等待时机到达其价值时间点卖出,将会收获额外收益。第二,公司的价值时可以被预估的。运用折现的方法,不管是公司资产,红利这些有形的资产还是像公司专利、商标等为企业创造价值的无形资产以及未来收益,企业管理人员能力等这些都是可以被预测到股票真实价值中去的。第三,对于符合价值投资的公司,并不只是持有时间的长或短,投资者更看重的是低估值、高盈利、高安全边际的标的,风险控制能力较强,因此独特且稀缺的价值风格适合作为投资组合的有效补充,分散投资组合风险,降低投资组合的波动性。

(二)价值投资理论前提与内在实质分析

价值投资的核心理念是买进低估的股票并长期持有,享受公司发展带来的红利。同时也要选择具有护城河的公司,即拥有核心资产,这样的股票未来成长才值得期待。价值投资的主要关注指标——估值与盈利,是价值投资理念在实践中的直接映射。首先,在投资中对标的公司估值是投资中很重要的步骤,因为买进高估值证券需要未来超额收益作为支撑,如果未来净现金流并不明朗,那么选择高估值股票并不能体现价值投资优势,股票价值的均值回归是价值投资的基本思想。其次,盈利驱动是股价上涨的内生动力,长期来看,估值会在一定区间内波动,受系统性风险影响较大,股价长期上涨主要来源于每股收益的增长,因此选择成长性公司,依靠企业盈利增长是价值投资的另一大利器。

价值投资理论实质实际上就是安全边际,是在真实价格与价值的相互比较中得出投资结论,也就是投资者会在市场上比较股市中股票的现实价格与理论算出的价格,当股票价格低于理论值时买入持有。收益是对风险的补偿,收益与风险并存是股票投资的常态,当股价高于理论价格,意味着安全边际为负,此时买入股票则承担着较大的风险,但是如果买入低于其内在价值的股票,安全边际较大此时拥有一定的安全边际,根据股价会向其价值靠拢即价值回归的作用下,投资者就拥有相对获利优势。

三、价值投资在中国股市的现状与契机分析..................................15

(一)价值投资在中国股市的发展现状...................15

1.理性投资观念淡薄.....................................16

2.证券监管职能缺失..................................16

四、价值投资在中国证券市场的实证分析....................22

(一)研究假设与实证设计..............................................22

(二)股票价格与基本面指标的相关性检验.........................23

五、结论与建议...............................30

(一)本文结论............................30

(二)本文建议.......................................30

四、价值投资在中国证券市场的实证分析

(一)研究假设与实证设计

前面我们叙述股票价格围绕价值上下波动,市场上非理性投资者的存在以及市场的非有效性是判断价值投资在中国是否有效的前提条件。对我国股市而言,成立到现在发展也只有三十年的时间,市场机构投资者占比少且整体金融专业素质较低,市场弥漫着投机情绪,导致股市波动性高且市场失灵时有发生,让人质疑中国股市与其内在价值是否存在相关性。但是随着中国资本市场进入深水区,中国资本市场必将担任更加关键的职责,在金融运行中具有统领地位,对各行各业都有或多或少的影响,对整个经济具有枢纽地位。从宽度来说,注册制给A股输入更多新鲜血液,使得投资者能够享受企业成长期的回报,上市公司行业结构也发生了变化。从深度来说,市场承受力变得更强,单一公司市值和投资容量的天花板也打开了,绩优股得到了流动性溢价,绩差股的跌幅明显增加。未来上市公司之间的价值分化会加速实现,分化必将带来淘汰和整合,从优秀到卓越的公司将不断涌现。从高度、宽度、深度三个维度看,中国A股市场仍将有结构性大行情。所以,一方面由于投机行为导致股价波动太大,市场完全有效,用理性在中国股市价值投资不太现实;但另一方面,中国股市越来越坚挺,股价回归内在价值又有趋向性;那么当前中国股市价值投资是否可行需要实证进行研究,基于以上事实,提出假设。

假设:代表股票内在价值的基本面因素与股票价格相关,内在价值可以成为股价的基础支撑。 五、结论与建议

五、结论与建议

(一)本文结论

本文通过理论与实证表明,与一般看法相反,中国的股票价格与企业基本面密切相关。本文以当前中国证券市场上针对价值投资理论可行性的讨论为背景,尝试从理论和实证两个方面检验价值投资在中国证券市场的表现。

在理论方面,文章首先界定价值投资概念,讨论其前提假设,深入分析理论实质,从而想到将价值投资运用于中国证券市场。但是目前价值投资在中国发展遇到一系列问题也有一定发展可能性,从而探寻价值投资能否在中国证券市场发展。由此得到结论如下:在股份分置改革奠定一定市场基础,证券监管加强规范创造公平投资环境,宏观政策引导发展价值投资方向以及目前中国证券市场处于市盈率降低可以为价值投资创造黄金机会下,作为理性投资人,价值投资分析方法将成为中国证券市场主流分析方法。

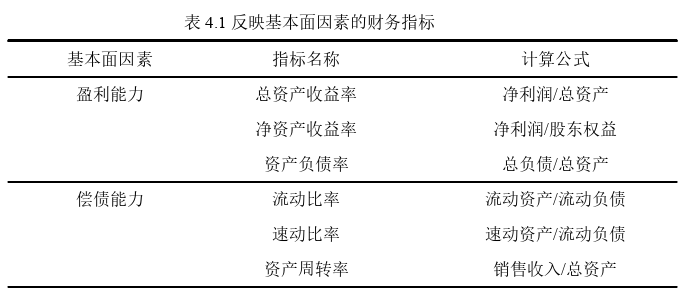

在实证分析方面,文章以基本面分析为切入点,相信对中国上市公司股票价值与其自身内在价值的相关性进行分析显示两者存在相关性。文章通过计算上市公司股价与反映其股价的基本面因素财务指标得到Person相关系数,选取相关性较强的财务指标建立模型所得结论如下:反映上市公司内在价值的基本面因素指标对其股价有一定解释力度,内在价值为股价提供基础支撑,中国股市价值投资策略有一定可行性。但是目前非理性因素依然存在,中国证券市场尚处于初级阶段还不够稳定。

参考文献(略)

一、绪论

(一)研究背景

价值投资理念一般是认为1934年本杰明·格雷厄姆与戴维·多德在著作《证券分析》中提出的,并定义为“投资是指通过严谨细致的研究分析,获得比本金更高的收益,而只是单纯的利用市场买卖差价得到超额收益的行为就被成为投机。”他的投资理论第一次把投资者放到了股票市场的中心,西方投资市场上第一次开始注重价值投资,打破了百年股票市场是投机市场的“迷信”,随后价值投资理念深入人心,投资人根据企业公开披露的财务信息评估分析股票的真实价值。发展至今,不可否认国外较为成熟的证券市场中,根据真实有效的公开财务信息分析所计算的证券价格与股票内在价值极为相关,它可以十分全面而且准确地反映股票基本面信息,基本面分析是证券分析的主流。

中国股票市场始于20世纪90年代,多年来政治与经济的双重影响下,证券市场投资理论并非从一而终,出现数次变迁。1997年,在中国股市上第一次提及价值投资这一概念,之后随之而来的是一波并购重组与高科技快速发展潮流,成长理念更为深入人心。2001年,价值投资理论再一次被提及,其概念被投资者所了解,伴随着QFII制度在中国运行,对于价值投资这一策略,机构投资者更趋之若鹜,人们开始接受价值投资理论,但由于2007年以及2008年金融危机的爆发,股市惨淡,坚持价值投资理论投资者同样困囿其中,人们纷纷质疑价值投资在中国股票市场的可行性。

(二)研究意义

本文着眼于中国证券市场,将价值投资理论与中国股市大背景相结合,通过严谨分析最终构建符合中国证券市场投资策略,因此该研究具有重要的理论与实践意义。中国股市从成立到现在仅仅走过三十多个年头,与美国、欧洲等发达国家成熟的股票市场相比,目前正处于计划经济金融体制向市场经济金融体制的转轨时期,投机氛围不利于中国股市的长远发展。价值投资从理论上来讲就是根据企业公开财务信息寻找股票真实价值的过程,所有行为,价值是核心。因此实行价值投资策略的可行性研究有益于帮助中国投资者树立正确的价值投资理念,养成从企业价值分析股票价格是否合理的习惯,弱化并逐渐消除国内股市投机心理,从而使价值投资倒逼企业注重基本面改善,公开财务信息真实有效,发挥股市基本功能,实现中国金融市场支持实体经济的长期有效机制,改善经济,造福社会大众。

从实践角度来说,首先价值投资理论是国外证券市场投资策略主流理论,被证实在股市上具有可行性。回到国内,由于中国证券市场不成熟,价值投资理论条件不够充分,导致股票价格与其价值经常出现背离,市场资源并没有得到有效利用,资源分配不均衡。如果解决此类问题需要抑制过度投机,坚持价值投资。其次,价值理论的核心是价格围绕价值上下波动,倘若价值与价格长期背离,从而导致投资者将忽略价值投资而执着于非理性投资,这最终将会带来中小投资者正当权益受损。

二、价值投资相关理论分析

(一)价值投资相关定义

如何界定价值投资理论概念,最好的方式是找到理论的出处。价值投资理论首先是源起国外并发展起来,主要有两个代表性理论。本杰明·格雷厄姆(1949)的理论和菲利普·费雪(1959)的理论。“价值投资更趋向于一种安全可靠的投资方式,它主要对标的公司的价值展开详尽分析从而得出结论”。首次提出价值投资理论的格雷厄姆在他理论中有一个关键概念“安全边际”。根据股票市场基本理论,股票的价格围绕价值上下波动,长期来看价格逐渐向价值回归。在价格低于价值时买入,再在高于价值时卖出即可获得收益。安全边际是价格与价值间安全缓冲区,是在投资者的血汗钱与失算、出错、厄运和经济市场本身的风云变幻间搭起的缓冲区。一般来说,安全边际越大,风险越小。在格雷厄姆的投资理念中,他强调价值为有形资产与“绝对”安全。菲利普·费雪作为价值投资的发展者,将成长性纳入内在价值的考量,为价值投资增添了新的维度。简单来说,在费雪的投资理念中,他更看重公司的盈利能力,即成长性公司。利润增长可以拉升公司股价,因此投资成长性公司同样可以获得稳定可观的投资收益。除此之外,也有一些其他的价值投资理论者对其理论进行完善,总结这些理论者主要的观点,有以下三个论点:

第一,价格围绕价值发生上下变动。公司的价值短期是不会变的,受资产、红利以及未来净现金流的影响,但是股价是随市场波动,并不会一直与价值等价,但是股市也具有自动修复作用,股票价格高于价值时,会慢慢降低向价值回归,低于价值时,随着时间推移会逐渐回到与价值相等的价格,所以如果投资者能够找到低估的股票并持有,等待时机到达其价值时间点卖出,将会收获额外收益。第二,公司的价值时可以被预估的。运用折现的方法,不管是公司资产,红利这些有形的资产还是像公司专利、商标等为企业创造价值的无形资产以及未来收益,企业管理人员能力等这些都是可以被预测到股票真实价值中去的。第三,对于符合价值投资的公司,并不只是持有时间的长或短,投资者更看重的是低估值、高盈利、高安全边际的标的,风险控制能力较强,因此独特且稀缺的价值风格适合作为投资组合的有效补充,分散投资组合风险,降低投资组合的波动性。

(二)价值投资理论前提与内在实质分析

价值投资的核心理念是买进低估的股票并长期持有,享受公司发展带来的红利。同时也要选择具有护城河的公司,即拥有核心资产,这样的股票未来成长才值得期待。价值投资的主要关注指标——估值与盈利,是价值投资理念在实践中的直接映射。首先,在投资中对标的公司估值是投资中很重要的步骤,因为买进高估值证券需要未来超额收益作为支撑,如果未来净现金流并不明朗,那么选择高估值股票并不能体现价值投资优势,股票价值的均值回归是价值投资的基本思想。其次,盈利驱动是股价上涨的内生动力,长期来看,估值会在一定区间内波动,受系统性风险影响较大,股价长期上涨主要来源于每股收益的增长,因此选择成长性公司,依靠企业盈利增长是价值投资的另一大利器。

价值投资理论实质实际上就是安全边际,是在真实价格与价值的相互比较中得出投资结论,也就是投资者会在市场上比较股市中股票的现实价格与理论算出的价格,当股票价格低于理论值时买入持有。收益是对风险的补偿,收益与风险并存是股票投资的常态,当股价高于理论价格,意味着安全边际为负,此时买入股票则承担着较大的风险,但是如果买入低于其内在价值的股票,安全边际较大此时拥有一定的安全边际,根据股价会向其价值靠拢即价值回归的作用下,投资者就拥有相对获利优势。

三、价值投资在中国股市的现状与契机分析..................................15

(一)价值投资在中国股市的发展现状...................15

1.理性投资观念淡薄.....................................16

2.证券监管职能缺失..................................16

四、价值投资在中国证券市场的实证分析....................22

(一)研究假设与实证设计..............................................22

(二)股票价格与基本面指标的相关性检验.........................23

五、结论与建议...............................30

(一)本文结论............................30

(二)本文建议.......................................30

四、价值投资在中国证券市场的实证分析

(一)研究假设与实证设计

前面我们叙述股票价格围绕价值上下波动,市场上非理性投资者的存在以及市场的非有效性是判断价值投资在中国是否有效的前提条件。对我国股市而言,成立到现在发展也只有三十年的时间,市场机构投资者占比少且整体金融专业素质较低,市场弥漫着投机情绪,导致股市波动性高且市场失灵时有发生,让人质疑中国股市与其内在价值是否存在相关性。但是随着中国资本市场进入深水区,中国资本市场必将担任更加关键的职责,在金融运行中具有统领地位,对各行各业都有或多或少的影响,对整个经济具有枢纽地位。从宽度来说,注册制给A股输入更多新鲜血液,使得投资者能够享受企业成长期的回报,上市公司行业结构也发生了变化。从深度来说,市场承受力变得更强,单一公司市值和投资容量的天花板也打开了,绩优股得到了流动性溢价,绩差股的跌幅明显增加。未来上市公司之间的价值分化会加速实现,分化必将带来淘汰和整合,从优秀到卓越的公司将不断涌现。从高度、宽度、深度三个维度看,中国A股市场仍将有结构性大行情。所以,一方面由于投机行为导致股价波动太大,市场完全有效,用理性在中国股市价值投资不太现实;但另一方面,中国股市越来越坚挺,股价回归内在价值又有趋向性;那么当前中国股市价值投资是否可行需要实证进行研究,基于以上事实,提出假设。

假设:代表股票内在价值的基本面因素与股票价格相关,内在价值可以成为股价的基础支撑。

(一)本文结论

本文通过理论与实证表明,与一般看法相反,中国的股票价格与企业基本面密切相关。本文以当前中国证券市场上针对价值投资理论可行性的讨论为背景,尝试从理论和实证两个方面检验价值投资在中国证券市场的表现。

在理论方面,文章首先界定价值投资概念,讨论其前提假设,深入分析理论实质,从而想到将价值投资运用于中国证券市场。但是目前价值投资在中国发展遇到一系列问题也有一定发展可能性,从而探寻价值投资能否在中国证券市场发展。由此得到结论如下:在股份分置改革奠定一定市场基础,证券监管加强规范创造公平投资环境,宏观政策引导发展价值投资方向以及目前中国证券市场处于市盈率降低可以为价值投资创造黄金机会下,作为理性投资人,价值投资分析方法将成为中国证券市场主流分析方法。

在实证分析方面,文章以基本面分析为切入点,相信对中国上市公司股票价值与其自身内在价值的相关性进行分析显示两者存在相关性。文章通过计算上市公司股价与反映其股价的基本面因素财务指标得到Person相关系数,选取相关性较强的财务指标建立模型所得结论如下:反映上市公司内在价值的基本面因素指标对其股价有一定解释力度,内在价值为股价提供基础支撑,中国股市价值投资策略有一定可行性。但是目前非理性因素依然存在,中国证券市场尚处于初级阶段还不够稳定。

参考文献(略)

相关阅读

- 中国人寿保险(集团)公司股权投资案例分析2020-03-15

- JA公司养老服务中心项目投资效益分析2020-04-20

- 中部四省宏观经济波动比较投资分析 --基于SVAR模型2020-06-25

- CH集团公司社会影响力投资分析研究2020-07-26

- 毅雷私募基金公司风控管理策略的优化研究2020-09-27

- 环境不确定性、客户集中度与银行贷款成本—基于我...2020-10-03

- A公司投资效率的提升对策研究2020-10-09

- 浮梁通用机场项目投资分析2021-02-03

- 芦淞国投AA房地产项目投资分析研究2021-02-05

- 通发公司零部件加工中心建设项目投资分析2021-02-07