会计稳健性对企业技术创新影响的实证探讨——基于我国高

时间:2022-02-08 来源:51mbalunwen

本文是一篇会计学论文,笔者认为会计稳健性是影响企业技术创新的一个重要因素,通过制定或选择科学合理的会计政策,在保证会计信息质量的前提下,保持适当的会计稳健性,可以为企业技术创新创造良好的环境,促进企业技术创新活动的进行。企业实行有效的股权激励方案可以促使经理层与企业所有者的利益趋于一致,缓解经理层在企业经营过程中的短视行为,从而缓解会计稳健性对企业技术创新的抑制作用。

第1章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

“创新”一词最早来源于熊彼特 1912 年发表的著作《经济发展理论》(Schumpeter,1912)。长期以来,促进创新活动的开展、注重提高创新水平一直是我国推进社会经济发展的一项重要国策,得到了党和国家领导人的高度重视。江泽民同志在 1995 年的全国科学技术大会上指出“创新是一个民族进步的灵魂,是国家兴旺发达的不竭动力”,多次强调自主创新能力的提高对国家发展的重要性。李克强总理在 2014 年 9 月在天津召开的夏季达沃斯论坛上提出 “大众创业、万众创新”的口号,并指出要“用好创新这把金钥匙”。十八大以来,习近平总书记关于科技创新的一系列讲话反复强调“科技是国家强盛之基,创新是民族进步之魂”、“要坚定不移创新、创新、再创新”。在党的第十九次全国代表大会报告上,习近平总书记又明确指出“加快建设创新型国家,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”。

由于党和国家对创新的高度重视,社会创新意识也在不断提高。从 2007 年开始,我国研发支出总额逐年增长,由 2007 年的 3710.24 亿元增加到 2016 年的15676.75 亿元,年均增长率高达 15.5%;对 GDP 增速的贡献率在波动中上升,最高可达 4.01%。如表 1.1 所示。

1.2 研究思路与研究方法

1.2.1 研究思路

本文通过对国内外相关研究文献进行梳理,以委托代理理论、信息不对称理论、激励理论和信号理论为理论基础,采用规范研究方法,从理论上系统分析会计稳健性对企业技术创新的作用机理。以此为基础,以高新技术企业为研究对象,选取我国沪深股市 A 股上市公司为研究样本,以 2007-2015 年样本公司数据为依据,采用实证分析方法,通过分析和检验,验证会计稳健性对企业技术创新的影响,得到本文的研究结论。最后,根据研究结论提出相应的对策建议。

1.2.2 研究方法

本文采用了规范研究和实证研究相结合的方法。

1.规范研究方法。在已有的知识积累的基础上,初步选定本文的研究方向。然后对现有的国内外相关研究文献进行收集、整理、分类,明确本文研究的角度,确定本文研究内容和研究框架。据此,以相关基本理论为基础,分析会计稳健性对高新技术企业技术创新影响的机理,以为实证分析提供理论支撑。

2.实证研究方法。本文以高新技术企业为研究对象,根据理论分析提出的研究假设,选取我国高新技术企业上市公司为研究样本,采用实证分析方法,对研究假设进行相关检验并分析,以揭示会计稳健性对企业技术创新的影响。

第2章 文献综述

2.1 国外文献综述

2.1.1 会计稳健性

长期以来,会计稳健性一直是国外学术界关注的一个重要课题。国外学者关于会计稳健性的研究主要集中在以下几个方面:会计稳健性的涵义、会计稳健性存在的动因、影响会计稳健性需求和需求水平的因素、会计稳健性的度量方法以及会计稳健性的经济后果等。根据本文的研究目的和内容,下面主要从会计稳健性的度量方法和会计稳健性的经济后果两个方面对国外相关文献进行回顾和梳理。

1.会计稳健性的度量方法

早期关于会计稳健性的研究一直停留在理论分析和数学推导层面。直到 1997年,Basu 模型(盈余-股价逆回归模型)的提出才使得学术界对会计稳健性的研究得以量化。其后,诸多学者在 Basu 模型的基础上提出了许多新的度量方法。目前,学术界度量会计稳健性的方法主要包括反向回归、以净资产为基础计量和以应计项目为基础计量三大类。具体有盈余-股价逆回归模型(盈余-股票报酬计量法)(Basu,1997);盈余持续性计量法(Basu,1997);账面净资产与市场价值比率法(Beaver & Ryan,2000);负累积应计项目计量法(Givoly & Hayn,2007);应计-现金流计量法(Ball & Shivakumar,2005);多期间累积的盈余-股票报酬计量法(Roychowdhury & Watts,2007);K&W 稳健性指数法(C-Score 模型)(Khan & Watts,2009)等等(张兆国等,2012;胡元木等,2013)。

2.2 国内文献综述

2.2.1 会计稳健性

目前我国国内学术界对会计稳健性的研究涉及的范围很广。在理论层面,包括对会计稳健性的涵义、存在的动因、影响因素、计量的方法等方面的研究。在实证方面,焦点在于会计稳健性的经济后果。结合本文的研究主题,下面对会计稳健性的存在性及影响因素、计量方法和经济后果三方面进行文献回顾。

1. 会计稳健性的存在性及影响因素

我国关于会计稳健性的研究起步比较晚,前期的研究主要停留在理论层面,直到 2003 年才开始有学者陆续采用实证研究的方式讨论会计稳健性。李增泉和卢文彬(2003)选取了 1995-2000 年 A 股上市公司的 2966 份年度报告为样本,采用Basu 模型(作者进行了一定程度的修正)对会计稳健性进行度量。结果显示,会计盈余对“坏消息”的反应程度显著高于对“好消息”的反应程度,第一次提出我国的上市公司的会计盈余存在稳健性的特征。同时,利用了正负会计盈余的持久性和稳健性之间的相互印证性来检验该结论的可靠性。但是由于我国证券市场发展的时间比较短,和西方成熟的市场相比还存在很多的不规范行为,所以文中采用的我国上市公司会计数据的可靠性有待验证。基于这一点,随后有研究对该文章的结果提出了异议:他们认为我国上市公司整体表现出来的会计稳健性并非真正意义上的会计稳健性。

第 3 章 相关概念的界定和理论分析-------------------20

3.1 相关概念界定 ----------------------20

3.1.1 会计稳健性 ----------------------------20

3.1.2 企业技术创新 -------------------------21

第 4 章 实证分析 --------------------------------28

4.1 研究假设 --------------------------28

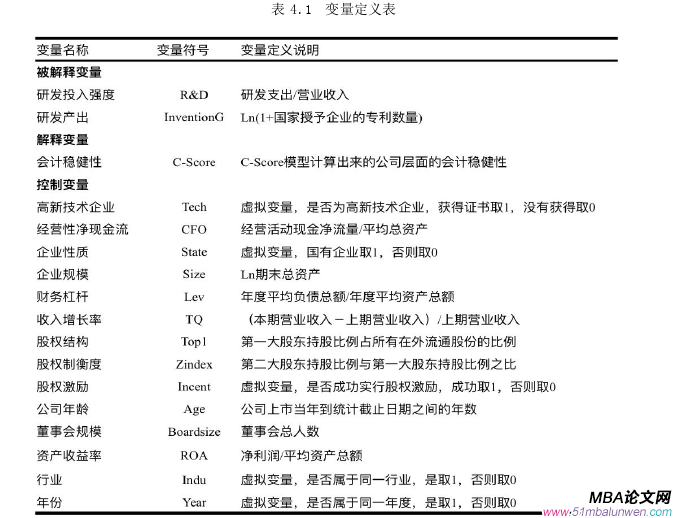

4.2 研究设计 --------------------------29

第 5 章 研究结论与对策建议--------------------------- 53

5.1 研究结论 ------------------------------- 54

5.2 对策建议 ------------------- 54

第4章 实证分析

4.1 研究假设

根据第 3 章的理论分析,本文提出以下研究假设:

H1:高新技术企业的会计稳健性显著高于非高新技术企业。

首先,与其他企业相比,高新技术企业面临的风险更高。这就要求高新技术企业进行会计处理时更严格地遵循稳健性原则,更谨慎地确认损失和收益。其次,高新技术企业在技术研究的过程中需要大量的资金投入,单靠企业自给自足几乎是不可能的,所以为了获取大量低成本的外部资金,降低企业的融资成本,高新技术企业有更强的动机保持更高的稳健性。第三,由于高新技术企业的大量资产都投资于技术创新活动,所以我国的会计准则中有关无形资产的研发费用的处理方法(研究阶段的支出一律费用化,符合一定条件的开发阶段的支出资本化)对高新技术企业影响更大。这种处理方法使得高新技术企业的资产和收益被长期持续性低估,而这恰好是稳健性原则的重要表现之一。第四,高新技术企业吸收了大量的社会资本,并且本身具有高收益和高风险的特征,所以更容易招致相关部门的监督,成为监管机构的重点关注对象。因此,为了企业的长期发展,企业必须提供更加稳健的财务信息。所以,高新技术企业的会计稳健性高于非高新技术企业。

H2:会计稳健性与企业技术创新呈负相关关系,且这种关系在高新技术企业中表现更为显著。

会计稳健性原则本身要求企业在进行会计处理时不得高估资产和收益,不得低估负债和费用,再加上企业的技术创新活动具有期限长、风险大、难以预测的特点,经理层为了保证自己在任期内的短期绩效水平会放弃当前净现值(NPV)为负的投资项目。已有研究成果表明,行业性质会影响企业的技术创新投入。对于高新技术企业而言,技术创新是形成企业核心竞争力的制胜法宝。高新技术企业的风险性高于其他企业导致了更强的稳健性。因此,会计稳健性与企业技术创新之间的负相关关系在高新技术企业中更明显。

第5章 研究结论与对策建议

5.1 研究结论

本文以高新技术企业为研究对象,从理论上系统分析了会计稳健性对企业技术创新的影响,并依据我国上市公司的相关数据进行了实证检验。通过研究可以得到以下结论:

1.由于高新技术企业固有的特点促使高新技术企业管理层更倾向于选择稳健的会计政策,高新技术企业会计稳健性水平显著高于非高新技术企业。

2.从研发投入强度考察,企业总体上的会计稳健性和非高新技术企业的会计稳健性对企业技术创新没有显著影响;高新技术企业的会计稳健性对企业技术创新有显著影响,其会计稳健性对企业技术创新具有抑制作用,即高新技术企业的会计政策越稳健,越不利于促进企业技术创新。而对企业管理层和核心技术人员实行股权激励可以在一定程度上缓解会计稳健性对企业技术创新的抑制作用。

3. 从研发产出考察,企业的会计稳健性对企业技术创新有显著影响,其会计稳健性对企业技术创新具有抑制作用,但会计稳健性对高新技术企业技术创新的抑制作用较非高新技术企业更加明显。同样,通过对企业核心管理人员和技术人员实行股权激励机制可以在一定程度上缓解会计稳健性对企业技术创新的抑制作用。

因此,会计稳健性是影响企业技术创新的一个重要因素,通过制定或选择科学合理的会计政策,在保证会计信息质量的前提下,保持适当的会计稳健性,可以为企业技术创新创造良好的环境,促进企业技术创新活动的进行。企业实行有效的股权激励方案可以促使经理层与企业所有者的利益趋于一致,缓解经理层在企业经营过程中的短视行为,从而缓解会计稳健性对企业技术创新的抑制作用。

参考文献(略)

第1章 绪论

1.1 研究背景与研究意义

1.1.1 研究背景

“创新”一词最早来源于熊彼特 1912 年发表的著作《经济发展理论》(Schumpeter,1912)。长期以来,促进创新活动的开展、注重提高创新水平一直是我国推进社会经济发展的一项重要国策,得到了党和国家领导人的高度重视。江泽民同志在 1995 年的全国科学技术大会上指出“创新是一个民族进步的灵魂,是国家兴旺发达的不竭动力”,多次强调自主创新能力的提高对国家发展的重要性。李克强总理在 2014 年 9 月在天津召开的夏季达沃斯论坛上提出 “大众创业、万众创新”的口号,并指出要“用好创新这把金钥匙”。十八大以来,习近平总书记关于科技创新的一系列讲话反复强调“科技是国家强盛之基,创新是民族进步之魂”、“要坚定不移创新、创新、再创新”。在党的第十九次全国代表大会报告上,习近平总书记又明确指出“加快建设创新型国家,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”。

由于党和国家对创新的高度重视,社会创新意识也在不断提高。从 2007 年开始,我国研发支出总额逐年增长,由 2007 年的 3710.24 亿元增加到 2016 年的15676.75 亿元,年均增长率高达 15.5%;对 GDP 增速的贡献率在波动中上升,最高可达 4.01%。如表 1.1 所示。

1.2 研究思路与研究方法

1.2.1 研究思路

本文通过对国内外相关研究文献进行梳理,以委托代理理论、信息不对称理论、激励理论和信号理论为理论基础,采用规范研究方法,从理论上系统分析会计稳健性对企业技术创新的作用机理。以此为基础,以高新技术企业为研究对象,选取我国沪深股市 A 股上市公司为研究样本,以 2007-2015 年样本公司数据为依据,采用实证分析方法,通过分析和检验,验证会计稳健性对企业技术创新的影响,得到本文的研究结论。最后,根据研究结论提出相应的对策建议。

1.2.2 研究方法

本文采用了规范研究和实证研究相结合的方法。

1.规范研究方法。在已有的知识积累的基础上,初步选定本文的研究方向。然后对现有的国内外相关研究文献进行收集、整理、分类,明确本文研究的角度,确定本文研究内容和研究框架。据此,以相关基本理论为基础,分析会计稳健性对高新技术企业技术创新影响的机理,以为实证分析提供理论支撑。

2.实证研究方法。本文以高新技术企业为研究对象,根据理论分析提出的研究假设,选取我国高新技术企业上市公司为研究样本,采用实证分析方法,对研究假设进行相关检验并分析,以揭示会计稳健性对企业技术创新的影响。

第2章 文献综述

2.1 国外文献综述

2.1.1 会计稳健性

长期以来,会计稳健性一直是国外学术界关注的一个重要课题。国外学者关于会计稳健性的研究主要集中在以下几个方面:会计稳健性的涵义、会计稳健性存在的动因、影响会计稳健性需求和需求水平的因素、会计稳健性的度量方法以及会计稳健性的经济后果等。根据本文的研究目的和内容,下面主要从会计稳健性的度量方法和会计稳健性的经济后果两个方面对国外相关文献进行回顾和梳理。

1.会计稳健性的度量方法

早期关于会计稳健性的研究一直停留在理论分析和数学推导层面。直到 1997年,Basu 模型(盈余-股价逆回归模型)的提出才使得学术界对会计稳健性的研究得以量化。其后,诸多学者在 Basu 模型的基础上提出了许多新的度量方法。目前,学术界度量会计稳健性的方法主要包括反向回归、以净资产为基础计量和以应计项目为基础计量三大类。具体有盈余-股价逆回归模型(盈余-股票报酬计量法)(Basu,1997);盈余持续性计量法(Basu,1997);账面净资产与市场价值比率法(Beaver & Ryan,2000);负累积应计项目计量法(Givoly & Hayn,2007);应计-现金流计量法(Ball & Shivakumar,2005);多期间累积的盈余-股票报酬计量法(Roychowdhury & Watts,2007);K&W 稳健性指数法(C-Score 模型)(Khan & Watts,2009)等等(张兆国等,2012;胡元木等,2013)。

2.2 国内文献综述

2.2.1 会计稳健性

目前我国国内学术界对会计稳健性的研究涉及的范围很广。在理论层面,包括对会计稳健性的涵义、存在的动因、影响因素、计量的方法等方面的研究。在实证方面,焦点在于会计稳健性的经济后果。结合本文的研究主题,下面对会计稳健性的存在性及影响因素、计量方法和经济后果三方面进行文献回顾。

1. 会计稳健性的存在性及影响因素

我国关于会计稳健性的研究起步比较晚,前期的研究主要停留在理论层面,直到 2003 年才开始有学者陆续采用实证研究的方式讨论会计稳健性。李增泉和卢文彬(2003)选取了 1995-2000 年 A 股上市公司的 2966 份年度报告为样本,采用Basu 模型(作者进行了一定程度的修正)对会计稳健性进行度量。结果显示,会计盈余对“坏消息”的反应程度显著高于对“好消息”的反应程度,第一次提出我国的上市公司的会计盈余存在稳健性的特征。同时,利用了正负会计盈余的持久性和稳健性之间的相互印证性来检验该结论的可靠性。但是由于我国证券市场发展的时间比较短,和西方成熟的市场相比还存在很多的不规范行为,所以文中采用的我国上市公司会计数据的可靠性有待验证。基于这一点,随后有研究对该文章的结果提出了异议:他们认为我国上市公司整体表现出来的会计稳健性并非真正意义上的会计稳健性。

第 3 章 相关概念的界定和理论分析-------------------20

3.1 相关概念界定 ----------------------20

3.1.1 会计稳健性 ----------------------------20

3.1.2 企业技术创新 -------------------------21

第 4 章 实证分析 --------------------------------28

4.1 研究假设 --------------------------28

4.2 研究设计 --------------------------29

第 5 章 研究结论与对策建议--------------------------- 53

5.1 研究结论 ------------------------------- 54

5.2 对策建议 ------------------- 54

第4章 实证分析

4.1 研究假设

根据第 3 章的理论分析,本文提出以下研究假设:

H1:高新技术企业的会计稳健性显著高于非高新技术企业。

首先,与其他企业相比,高新技术企业面临的风险更高。这就要求高新技术企业进行会计处理时更严格地遵循稳健性原则,更谨慎地确认损失和收益。其次,高新技术企业在技术研究的过程中需要大量的资金投入,单靠企业自给自足几乎是不可能的,所以为了获取大量低成本的外部资金,降低企业的融资成本,高新技术企业有更强的动机保持更高的稳健性。第三,由于高新技术企业的大量资产都投资于技术创新活动,所以我国的会计准则中有关无形资产的研发费用的处理方法(研究阶段的支出一律费用化,符合一定条件的开发阶段的支出资本化)对高新技术企业影响更大。这种处理方法使得高新技术企业的资产和收益被长期持续性低估,而这恰好是稳健性原则的重要表现之一。第四,高新技术企业吸收了大量的社会资本,并且本身具有高收益和高风险的特征,所以更容易招致相关部门的监督,成为监管机构的重点关注对象。因此,为了企业的长期发展,企业必须提供更加稳健的财务信息。所以,高新技术企业的会计稳健性高于非高新技术企业。

H2:会计稳健性与企业技术创新呈负相关关系,且这种关系在高新技术企业中表现更为显著。

会计稳健性原则本身要求企业在进行会计处理时不得高估资产和收益,不得低估负债和费用,再加上企业的技术创新活动具有期限长、风险大、难以预测的特点,经理层为了保证自己在任期内的短期绩效水平会放弃当前净现值(NPV)为负的投资项目。已有研究成果表明,行业性质会影响企业的技术创新投入。对于高新技术企业而言,技术创新是形成企业核心竞争力的制胜法宝。高新技术企业的风险性高于其他企业导致了更强的稳健性。因此,会计稳健性与企业技术创新之间的负相关关系在高新技术企业中更明显。

第5章 研究结论与对策建议

5.1 研究结论

本文以高新技术企业为研究对象,从理论上系统分析了会计稳健性对企业技术创新的影响,并依据我国上市公司的相关数据进行了实证检验。通过研究可以得到以下结论:

1.由于高新技术企业固有的特点促使高新技术企业管理层更倾向于选择稳健的会计政策,高新技术企业会计稳健性水平显著高于非高新技术企业。

2.从研发投入强度考察,企业总体上的会计稳健性和非高新技术企业的会计稳健性对企业技术创新没有显著影响;高新技术企业的会计稳健性对企业技术创新有显著影响,其会计稳健性对企业技术创新具有抑制作用,即高新技术企业的会计政策越稳健,越不利于促进企业技术创新。而对企业管理层和核心技术人员实行股权激励可以在一定程度上缓解会计稳健性对企业技术创新的抑制作用。

3. 从研发产出考察,企业的会计稳健性对企业技术创新有显著影响,其会计稳健性对企业技术创新具有抑制作用,但会计稳健性对高新技术企业技术创新的抑制作用较非高新技术企业更加明显。同样,通过对企业核心管理人员和技术人员实行股权激励机制可以在一定程度上缓解会计稳健性对企业技术创新的抑制作用。

因此,会计稳健性是影响企业技术创新的一个重要因素,通过制定或选择科学合理的会计政策,在保证会计信息质量的前提下,保持适当的会计稳健性,可以为企业技术创新创造良好的环境,促进企业技术创新活动的进行。企业实行有效的股权激励方案可以促使经理层与企业所有者的利益趋于一致,缓解经理层在企业经营过程中的短视行为,从而缓解会计稳健性对企业技术创新的抑制作用。

参考文献(略)

相关阅读

- 中国温室气体排放声明鉴证业务准则框架构建研究2015-10-30

- 创业板上市公司科技创新投入与财务绩效的相关2015-11-18

- 河北省科技型民营企业信用担保体系建设研究2017-09-26

- 基于成本动因的S建筑公司会计项目预算控制方法研究2018-02-02

- X市农信社个人住房抵押贷款风险控制研究2018-02-07

- 快鹿集团管理者心理偏差对非效率会计投资的影响研究2018-03-03

- XY建设集团会计融资问题研究2018-03-13

- Z机械公司融资租赁销售模式风险识别及对策研究2018-03-25

- 出版众筹会计模式研究2018-04-05

- 互联网企业的会计盈利模式研究2018-04-18