新宁物流并购亿程信息的业绩承诺案例研究

时间:2021-03-25 来源:51mbalunwen.com

本文的结论有:第一,并购双方选择订立业绩承诺的动因实质上为了各自的根本利益。新宁物流作为并购方之所以愿意接受业绩承诺,是因为期望这项协议能够转移标的资产估值过高的风险、降低信息不对称下的代理成本、吸引投资者从而提升市值和留住被并购方额人才资源。亿程信息作为被并购方之所以乐于许下业绩承诺,是因为期望这项协议能够降低交易成本以提高并购效率、激励管理层努力提升业绩、利于风投股东进行资本套现和使用现金补偿方式增加自身收益。上述并购双方的利益诉求都很重要,也较为详细地阐明了业绩承诺的必要性。因此在本案例中,并购双方为了各自利益而共同促成了业绩承诺的订立。

第一章 绪论

1.1研究背景与意义

1.1.1 研究背景

(1)业绩承诺是并购交易的关键事项

回顾我国资本市场上的并购交易热潮,始于 2013 年,自那以后,并购交易的数量和规模都呈现出爆发式增长。根据 CSMAR 数据库的有关资料,我国 A 股市场在 2014 年超过 1783家上市公司发起了 4450 起以上的并购交易,交易规模超过 1.56 万亿元。交易数量是 2013 年并购“元年”1189 起的 3.7 倍,规模是 2013 年 5023 亿元的 3.1 倍。2015 年正逢 A 股市场的“大牛市”,当年发生了超过 4660 起并购交易,规模高达 2.6 万亿元。2016 年发生 2127 起并购交易,金额规模累计超过 2 万亿元。中间证监会出台了多项并购交易的调整政策,但并购热潮依旧,到 2018 年底,A 股市场全年累计完成 3897 起并购交易,规模超过 2.03 万亿元。

随之而来的是越来越多的并购相关方选择在并购交易中使用业绩承诺,让这个创新的契约模式协调并购交易各方利益相关者。业绩承诺作为并购交易的关键事项,在 2008 年证监会颁布的《上市公司重大资产重组管理办法》中首次以行政法规的形式被正式引入并购交易中,该《管理办法》规定了业绩承诺期、标的资产的估值方法、明确可行的补偿协议等内容,之后证监会于 2013 年、2014 年和 2016 年对业绩承诺相关法规进行了修正。

与此同时,业绩承诺的契约模式也在并购交易的蓬勃发展中不断创新愈加丰富,由初始最简单的亏损利润补偿,逐渐演变成在亏损利润补偿的基础上添加了超额业绩奖励,目的是在约束被并购方管理层代理行为的同时,也对其经营管理的勤勉努力进行奖励。因此,业绩承诺作为并购交易的关键事项,其使用数量逐年大幅增加。根据对 CSMAR数据库及巨潮资讯网公开数据的不完全统计,A 股市场 2015-2018 年并购交易中订立业绩承诺协议的数量分别为 709 项、1053 项、1319 项和 1654 项,年增长率均超过 25%。

...........................

1.2文献综述

1.2.1 并购业绩承诺动因的相关研究

当前,关于在并购交易中为何订立业绩承诺的研究主要有以下四类观点:

一是业绩承诺可以降低信息不对称带来的风险。Leonidas G.Barbopoulos, Sudarsanam Sudi(2012)基于信息不对称视角,发现恰到好处的业绩承诺协议可以一定程度上降低发生逆向选择和道德风险的概率[1]。Georges Dionne, Mélissa La Haye, Anne-Sophie Bergerès(2015)发现并购双方的信息不对称程度和并购交易的规模成正比,并且和被并购方的企业性质也存在不小的关联度,非上市公司的信息更难以取得,相应的业绩承诺作为一项可以降低信息不对称相关风险的协议能够发挥的作用也越大[2]。沈华玉, 吴晓晖(2018)认为在信息不对称的交易背景下,并购双方对于标的资产认识的偏差会促使业绩承诺的订立[3]。尹美群, 吴博(2019)实证发现在并购交易中订立业绩承诺便于揭示公司的价值,有利于降低管理层与投资者内外之间信息不对称带来的风险,且股份补偿相较于现金补偿的作用更显著[4]。

二是业绩承诺可以提高并购效率。Graham A. Davis(1996)用实物期权的概念解释业绩承诺,认为业绩承诺在保障并购方利益的前提下,也在某种意义上扫除了交易阻碍,提高了并购效率[5]。Kohers N, Ang J(2000)比较同行业并购与跨行业并购中的业绩承诺,发现尽管跨行业并购存在先天劣势,在管理资源上差异较大,但业绩承诺更能够加快并购进程[6]。Craig.B.Smith(2003)指出设计合理的业绩承诺可以减少一部分并购交易中的阻碍,并且能够相应地增加并购速度[7]。吕长江, 韩慧博(2014)研究发现在并购交易中积极使用业绩补偿协议,可以有效提高并购效率,有利于并购双方实现“双赢”[8]。毕晓刚(2017)认为业绩承诺有助于降低交易的不确定性,适度的业绩承诺协议才能真正调动并购双方的积极性,提高交易成功的概率[9]。杨超, 谢志华, 宋迪(2018)实证研究表明业绩承诺的签订与并购交易的效率存在显著的正相关关系,且股份补偿影响更为显著[10]。

........................

第二章 相关概念及理论

2.1并购业绩承诺的概念

2.1.1 并购的概念

所谓并购,指的是兼并和收购。兼并是数家原先产权独立的企业经过股权交易融合为一家企业,收购是一家企业使用现金支付、股份支付或现金股份混合支付的方式购买取得交易对手的全部或部分股份以实现对其的控制。因此,并购交易本质上是一场企业控制权的转移,是企业产权的流转和资产所有权的变更。

本文涉及的并购更倾向于上面所说的收购,并且是上市公司收购非上市的非关联方企业,此类并购交易完成后,被并购的企业或是成为并购方的控股参股企业,或是被拆散成一项项资产组融进并购方。进一步说,本文中的并购交易主要指新宁物流通过定向增发的方式,向亿程信息股东购买其所拥有的亿程信息 100%股份。

2.1.2 业绩承诺的概念

所谓业绩承诺,指的是并购双方在交易中对被并购方标的资产在并购后的经营业绩表现设定预期目标的协议,其中被并购方是业绩承诺方,相对应的并购方式业绩受诺方,且该协议通常会约定并购后的三年为业绩承诺期,除非遇到特殊情况经协商后选择适度延期。

业绩承诺诞生的源头是信息的不对称性和业绩的不确定性,业绩承诺方如果在约定的期限内实现了业绩目标,那么可以获得来自业绩受诺方的奖励;反之如果未实现业绩目标,那么则应当依照业绩承诺的规定,对业绩受诺方进行相应的补偿。

..........................

并购业绩承诺的理论基础

2.2.1 信息不对称理论

信息不对称理论诞生于美国学者阿克洛夫研究的二手车交易模型,指的是信息在不同的、有关联的行为主体之间的分布状态并不对称,即每个行为主体获取掌握的信息数量并不相同[51]。根据该理论,对于并购交易中的标的资产,被并购方相较于并购方掌握着更加丰富详细的信息,且更加真实可靠,处于信息优势地位;相对应的是并购方一般很难从公开渠道获取标的资产全面准确及时的信息,特别当被并购方为非上市的非关联方企业时,难度更加翻倍,对被并购方的生产经营状况、未来发展前景等重要的估值谈判信息了解程度并不深入,处于信息劣势地位。于是,在并购交易中,被并购企业很可能操纵信息不对称,增加逆向选择风险和道德风险,导致并购方的利益受到损害;在并购交易后,被并购方容易利用信息不对称的漏洞,疏于管理、渎职偷懒,致使资源不能充分整合,协同效应难以达成。

因此,并购双方在交易中订立业绩承诺协议,目的是尽可能多地了解彼此的营运状况、盈利质量、成长能力,在交易谈判中努力掌握主动权,且业绩承诺可以缩小因信息不对称造成的对标的资产的估值差距,使得并购方愿意接受把被并购方的部分预期业绩折现作为高估值,提高并购方对标的资产经营能力的信任程度。并且业绩承诺也便于并购双方相互交流发展战略,实现双重价值增长。

..........................

第三章 新宁物流并购亿程信息使用业绩承诺的案例介绍.............................. 14

3.1并购双方的基本情况.................................... 14

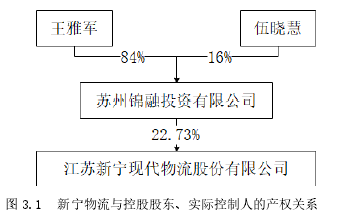

3.1.1 并购方:新宁物流 ....................... 14

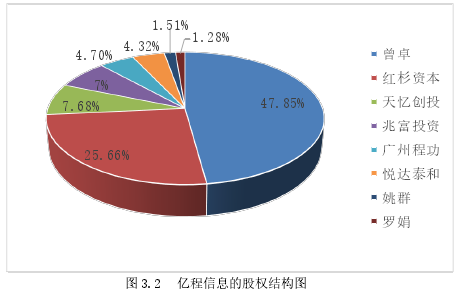

3.1.2 被并购方:亿程信息 .......................... 15

第四章 新宁物流并购亿程信息使用业绩承诺的动因分析.............................. 25

4.1新宁物流使用业绩承诺的动机 .................................... 25

4.1.1 转移标的资产估值过高的风险..................................... 25

4.1.2 降低信息不对称下的代理成本............................. 26

第五章 新宁物流并购亿程信息使用业绩承诺的效果分析................................ 33

5.1协同效应分析.............................. 33

5.1.1 经营协同效应............................ 34

5.1.2 财务协同效应........................... 36

第六章 新宁物流并购亿程信息业绩承诺未实现的原因分析

6.1基于业绩承诺方角度

6.1.1 忽视自身的经营风险

(1)行业增速放缓,市场竞争加剧

亿程信息所处的行业为车辆卫星定位行业,该行业的传统主流业务是企业为运人载货的车辆及危化品车辆提供卫星定位服务,并配置相应的硬件设备和操作软件。随着卫星定位行业相关政策的不断公布,该行业的发展框架逐步成熟,之前十多年的高速成长期已然过去,卫星定位行业的“好日子”一去不复返。再加上现如今交通运输方式愈加多样,公路运输的主导优势不再明显,以及各地政府的限号限时营运措施,都对车辆营运市场带来不小的冲击,而这些营运车辆正是如亿程信息一样的卫星定位服务商的客户群体,车辆营运市场的不景气也会应影响卫星定位行业的发展。因此,亿程信息所处行业增速放缓已成事实。与此同时,该行业不断有新的投资者以或新设或并购的方式加入进来,行业内部经常出现阶段性的价格竞争,诸如亿程信息 2016 年在卫星定位车载设备上打了价格战,严重压缩利润空间,致使当年主要硬件产品的毛利率由上年同期的 49%下滑至 26%,公司的市场竞争加剧。

(2)容易受到政策波动的影响

亿程信息的业务开展容易受到政策波动的影响。一方面,亿程信息的卫星定位服务需要相关指导政策帮助推广。国家关于运输车辆的动态监管办法要求,无论是客运货运,还是危化品,所有运输车辆都需要配置符合国家标准的卫星定位设备,且应得纳入配套的监控平台,出厂新车和已运营的旧车均要遵守该规定。然而,该项利好政策因部门间还未完全信息共享、部分监督主体还未落实到位、设备和平台还未配置完善等阻碍,推进晚于预期,致使亿程信息的卫星定位服务没有如原先预想的那样收入急速增长,存在不小的滞后性。

...........................

第七章 结论与启示

7.1研究结论

本文选择新宁物流并购亿程信息订立的业绩承诺作为研究对象,分析业绩承诺在并购交易中使用的动因、效果以及现连续多年未实现的原因,进而得出以下结论:

第一,并购双方选择订立业绩承诺的动因实质上为了各自的根本利益。新宁物流作为并购方之所以愿意接受业绩承诺,是因为期望这项协议能够转移标的资产估值过高的风险、降低信息不对称下的代理成本、吸引投资者从而提升市值和留住被并购方额人才资源。亿程信息作为被并购方之所以乐于许下业绩承诺,是因为期望这项协议能够降低交易成本以提高并购效率、激励管理层努力提升业绩、利于风投股东进行资本套现和使用现金补偿方式增加自身收益。上述并购双方的利益诉求都很重要,也较为详细地阐明了业绩承诺的必要性。因此在本案例中,并购双方为了各自利益而共同促成了业绩承诺的订立。

第二,业绩承诺在短期内对并购协同效应会有比较明显的提升作用,但产生的收益有限。由上述案例分析可知,新宁物流的各项财务指标在业绩承诺期内均存在一定的改善,节税能力尤其显著。然而从长期来看,本次并购交易中业绩承诺的协同效应十分有限,随着业绩承诺期的结束,诸如净利率、ROE、资产负债率等部分财务指标基本恢复到并购前的水平,三项期间费用率在并购前后也都没有出现明显的改善。这主要是因为伴随时间的推移,业绩承诺能够传递的信号价值越来越弱,随着亿程信息连续三年未实现业绩承诺,新宁物流与亿程信息之间的正向协同效应会逐渐消退。

第三,业绩承诺可能会给公司治理带来负面影响。其一,商誉巨额减值,亿程信息连续三年业绩承诺的实现情况均不理想,新宁物流的高额商誉也发生相应的巨额减值损失,三年累计减值 26,900.97 万元。其二,内部管理混乱,高额业绩承诺对于新宁物流来说,既不能有效约束和激励被并购方的管理层,也不能帮助公司进行科学高效的内控管理,相反的是内部管理的漏洞混乱,信息披露的频繁出错。其三,大股东减持,高额业绩承诺吸引了不少中小投资者,利用投资者和公司之间的信息不对称,拉高股价抬升市值,为新宁物流大股东高位减持提供了实现条件。上述业绩承诺给公司治理带来的负面影响最终都会直接或间接损害到中小投资者的利益。

参考文献(略)

第一章 绪论

1.1研究背景与意义

1.1.1 研究背景

(1)业绩承诺是并购交易的关键事项

回顾我国资本市场上的并购交易热潮,始于 2013 年,自那以后,并购交易的数量和规模都呈现出爆发式增长。根据 CSMAR 数据库的有关资料,我国 A 股市场在 2014 年超过 1783家上市公司发起了 4450 起以上的并购交易,交易规模超过 1.56 万亿元。交易数量是 2013 年并购“元年”1189 起的 3.7 倍,规模是 2013 年 5023 亿元的 3.1 倍。2015 年正逢 A 股市场的“大牛市”,当年发生了超过 4660 起并购交易,规模高达 2.6 万亿元。2016 年发生 2127 起并购交易,金额规模累计超过 2 万亿元。中间证监会出台了多项并购交易的调整政策,但并购热潮依旧,到 2018 年底,A 股市场全年累计完成 3897 起并购交易,规模超过 2.03 万亿元。

随之而来的是越来越多的并购相关方选择在并购交易中使用业绩承诺,让这个创新的契约模式协调并购交易各方利益相关者。业绩承诺作为并购交易的关键事项,在 2008 年证监会颁布的《上市公司重大资产重组管理办法》中首次以行政法规的形式被正式引入并购交易中,该《管理办法》规定了业绩承诺期、标的资产的估值方法、明确可行的补偿协议等内容,之后证监会于 2013 年、2014 年和 2016 年对业绩承诺相关法规进行了修正。

与此同时,业绩承诺的契约模式也在并购交易的蓬勃发展中不断创新愈加丰富,由初始最简单的亏损利润补偿,逐渐演变成在亏损利润补偿的基础上添加了超额业绩奖励,目的是在约束被并购方管理层代理行为的同时,也对其经营管理的勤勉努力进行奖励。因此,业绩承诺作为并购交易的关键事项,其使用数量逐年大幅增加。根据对 CSMAR数据库及巨潮资讯网公开数据的不完全统计,A 股市场 2015-2018 年并购交易中订立业绩承诺协议的数量分别为 709 项、1053 项、1319 项和 1654 项,年增长率均超过 25%。

...........................

1.2文献综述

1.2.1 并购业绩承诺动因的相关研究

当前,关于在并购交易中为何订立业绩承诺的研究主要有以下四类观点:

一是业绩承诺可以降低信息不对称带来的风险。Leonidas G.Barbopoulos, Sudarsanam Sudi(2012)基于信息不对称视角,发现恰到好处的业绩承诺协议可以一定程度上降低发生逆向选择和道德风险的概率[1]。Georges Dionne, Mélissa La Haye, Anne-Sophie Bergerès(2015)发现并购双方的信息不对称程度和并购交易的规模成正比,并且和被并购方的企业性质也存在不小的关联度,非上市公司的信息更难以取得,相应的业绩承诺作为一项可以降低信息不对称相关风险的协议能够发挥的作用也越大[2]。沈华玉, 吴晓晖(2018)认为在信息不对称的交易背景下,并购双方对于标的资产认识的偏差会促使业绩承诺的订立[3]。尹美群, 吴博(2019)实证发现在并购交易中订立业绩承诺便于揭示公司的价值,有利于降低管理层与投资者内外之间信息不对称带来的风险,且股份补偿相较于现金补偿的作用更显著[4]。

二是业绩承诺可以提高并购效率。Graham A. Davis(1996)用实物期权的概念解释业绩承诺,认为业绩承诺在保障并购方利益的前提下,也在某种意义上扫除了交易阻碍,提高了并购效率[5]。Kohers N, Ang J(2000)比较同行业并购与跨行业并购中的业绩承诺,发现尽管跨行业并购存在先天劣势,在管理资源上差异较大,但业绩承诺更能够加快并购进程[6]。Craig.B.Smith(2003)指出设计合理的业绩承诺可以减少一部分并购交易中的阻碍,并且能够相应地增加并购速度[7]。吕长江, 韩慧博(2014)研究发现在并购交易中积极使用业绩补偿协议,可以有效提高并购效率,有利于并购双方实现“双赢”[8]。毕晓刚(2017)认为业绩承诺有助于降低交易的不确定性,适度的业绩承诺协议才能真正调动并购双方的积极性,提高交易成功的概率[9]。杨超, 谢志华, 宋迪(2018)实证研究表明业绩承诺的签订与并购交易的效率存在显著的正相关关系,且股份补偿影响更为显著[10]。

........................

第二章 相关概念及理论

2.1并购业绩承诺的概念

2.1.1 并购的概念

所谓并购,指的是兼并和收购。兼并是数家原先产权独立的企业经过股权交易融合为一家企业,收购是一家企业使用现金支付、股份支付或现金股份混合支付的方式购买取得交易对手的全部或部分股份以实现对其的控制。因此,并购交易本质上是一场企业控制权的转移,是企业产权的流转和资产所有权的变更。

本文涉及的并购更倾向于上面所说的收购,并且是上市公司收购非上市的非关联方企业,此类并购交易完成后,被并购的企业或是成为并购方的控股参股企业,或是被拆散成一项项资产组融进并购方。进一步说,本文中的并购交易主要指新宁物流通过定向增发的方式,向亿程信息股东购买其所拥有的亿程信息 100%股份。

2.1.2 业绩承诺的概念

所谓业绩承诺,指的是并购双方在交易中对被并购方标的资产在并购后的经营业绩表现设定预期目标的协议,其中被并购方是业绩承诺方,相对应的并购方式业绩受诺方,且该协议通常会约定并购后的三年为业绩承诺期,除非遇到特殊情况经协商后选择适度延期。

业绩承诺诞生的源头是信息的不对称性和业绩的不确定性,业绩承诺方如果在约定的期限内实现了业绩目标,那么可以获得来自业绩受诺方的奖励;反之如果未实现业绩目标,那么则应当依照业绩承诺的规定,对业绩受诺方进行相应的补偿。

..........................

并购业绩承诺的理论基础

2.2.1 信息不对称理论

信息不对称理论诞生于美国学者阿克洛夫研究的二手车交易模型,指的是信息在不同的、有关联的行为主体之间的分布状态并不对称,即每个行为主体获取掌握的信息数量并不相同[51]。根据该理论,对于并购交易中的标的资产,被并购方相较于并购方掌握着更加丰富详细的信息,且更加真实可靠,处于信息优势地位;相对应的是并购方一般很难从公开渠道获取标的资产全面准确及时的信息,特别当被并购方为非上市的非关联方企业时,难度更加翻倍,对被并购方的生产经营状况、未来发展前景等重要的估值谈判信息了解程度并不深入,处于信息劣势地位。于是,在并购交易中,被并购企业很可能操纵信息不对称,增加逆向选择风险和道德风险,导致并购方的利益受到损害;在并购交易后,被并购方容易利用信息不对称的漏洞,疏于管理、渎职偷懒,致使资源不能充分整合,协同效应难以达成。

因此,并购双方在交易中订立业绩承诺协议,目的是尽可能多地了解彼此的营运状况、盈利质量、成长能力,在交易谈判中努力掌握主动权,且业绩承诺可以缩小因信息不对称造成的对标的资产的估值差距,使得并购方愿意接受把被并购方的部分预期业绩折现作为高估值,提高并购方对标的资产经营能力的信任程度。并且业绩承诺也便于并购双方相互交流发展战略,实现双重价值增长。

..........................

第三章 新宁物流并购亿程信息使用业绩承诺的案例介绍.............................. 14

3.1并购双方的基本情况.................................... 14

3.1.1 并购方:新宁物流 ....................... 14

3.1.2 被并购方:亿程信息 .......................... 15

第四章 新宁物流并购亿程信息使用业绩承诺的动因分析.............................. 25

4.1新宁物流使用业绩承诺的动机 .................................... 25

4.1.1 转移标的资产估值过高的风险..................................... 25

4.1.2 降低信息不对称下的代理成本............................. 26

第五章 新宁物流并购亿程信息使用业绩承诺的效果分析................................ 33

5.1协同效应分析.............................. 33

5.1.1 经营协同效应............................ 34

5.1.2 财务协同效应........................... 36

第六章 新宁物流并购亿程信息业绩承诺未实现的原因分析

6.1基于业绩承诺方角度

6.1.1 忽视自身的经营风险

(1)行业增速放缓,市场竞争加剧

亿程信息所处的行业为车辆卫星定位行业,该行业的传统主流业务是企业为运人载货的车辆及危化品车辆提供卫星定位服务,并配置相应的硬件设备和操作软件。随着卫星定位行业相关政策的不断公布,该行业的发展框架逐步成熟,之前十多年的高速成长期已然过去,卫星定位行业的“好日子”一去不复返。再加上现如今交通运输方式愈加多样,公路运输的主导优势不再明显,以及各地政府的限号限时营运措施,都对车辆营运市场带来不小的冲击,而这些营运车辆正是如亿程信息一样的卫星定位服务商的客户群体,车辆营运市场的不景气也会应影响卫星定位行业的发展。因此,亿程信息所处行业增速放缓已成事实。与此同时,该行业不断有新的投资者以或新设或并购的方式加入进来,行业内部经常出现阶段性的价格竞争,诸如亿程信息 2016 年在卫星定位车载设备上打了价格战,严重压缩利润空间,致使当年主要硬件产品的毛利率由上年同期的 49%下滑至 26%,公司的市场竞争加剧。

(2)容易受到政策波动的影响

亿程信息的业务开展容易受到政策波动的影响。一方面,亿程信息的卫星定位服务需要相关指导政策帮助推广。国家关于运输车辆的动态监管办法要求,无论是客运货运,还是危化品,所有运输车辆都需要配置符合国家标准的卫星定位设备,且应得纳入配套的监控平台,出厂新车和已运营的旧车均要遵守该规定。然而,该项利好政策因部门间还未完全信息共享、部分监督主体还未落实到位、设备和平台还未配置完善等阻碍,推进晚于预期,致使亿程信息的卫星定位服务没有如原先预想的那样收入急速增长,存在不小的滞后性。

...........................

第七章 结论与启示

7.1研究结论

本文选择新宁物流并购亿程信息订立的业绩承诺作为研究对象,分析业绩承诺在并购交易中使用的动因、效果以及现连续多年未实现的原因,进而得出以下结论:

第一,并购双方选择订立业绩承诺的动因实质上为了各自的根本利益。新宁物流作为并购方之所以愿意接受业绩承诺,是因为期望这项协议能够转移标的资产估值过高的风险、降低信息不对称下的代理成本、吸引投资者从而提升市值和留住被并购方额人才资源。亿程信息作为被并购方之所以乐于许下业绩承诺,是因为期望这项协议能够降低交易成本以提高并购效率、激励管理层努力提升业绩、利于风投股东进行资本套现和使用现金补偿方式增加自身收益。上述并购双方的利益诉求都很重要,也较为详细地阐明了业绩承诺的必要性。因此在本案例中,并购双方为了各自利益而共同促成了业绩承诺的订立。

第二,业绩承诺在短期内对并购协同效应会有比较明显的提升作用,但产生的收益有限。由上述案例分析可知,新宁物流的各项财务指标在业绩承诺期内均存在一定的改善,节税能力尤其显著。然而从长期来看,本次并购交易中业绩承诺的协同效应十分有限,随着业绩承诺期的结束,诸如净利率、ROE、资产负债率等部分财务指标基本恢复到并购前的水平,三项期间费用率在并购前后也都没有出现明显的改善。这主要是因为伴随时间的推移,业绩承诺能够传递的信号价值越来越弱,随着亿程信息连续三年未实现业绩承诺,新宁物流与亿程信息之间的正向协同效应会逐渐消退。

第三,业绩承诺可能会给公司治理带来负面影响。其一,商誉巨额减值,亿程信息连续三年业绩承诺的实现情况均不理想,新宁物流的高额商誉也发生相应的巨额减值损失,三年累计减值 26,900.97 万元。其二,内部管理混乱,高额业绩承诺对于新宁物流来说,既不能有效约束和激励被并购方的管理层,也不能帮助公司进行科学高效的内控管理,相反的是内部管理的漏洞混乱,信息披露的频繁出错。其三,大股东减持,高额业绩承诺吸引了不少中小投资者,利用投资者和公司之间的信息不对称,拉高股价抬升市值,为新宁物流大股东高位减持提供了实现条件。上述业绩承诺给公司治理带来的负面影响最终都会直接或间接损害到中小投资者的利益。

参考文献(略)

相关阅读

暂无数据