并购重组中资产评估结果的认可度研究

时间:2020-10-03 来源:51mbalunwen

对评估结果的认可度及其影响因素。研究发现:(1)资产评估结果的异常程度与资本市场认可度呈现负相关关系。具体来说,并购重组中标的资产评估异常增值率与市场认可度显著负相关,即资产评估增值率偏离同行业评估增值率中值越大,股票市场反应越差;文章对资产评估结果进行了一定处理,从而得出各并购事件可以互相比较的异常增值率指标来衡量评估结果的异常程度,与用累计超额报酬率衡量的市场反应进行回归,得出上述结果。(2)聘请主体注册地制度环境以及其产权性质会影响资产评估结果的市场认可度。聘请主体注册地制度环境好时的市场反应差于制度环境差的,在增值率偏离行业中值越高时投资者持有的聘请主体为非国有企业时的市场反应也会比国有企业更差。文章发现国有企业能够给投资者以信心,处于制度环境好的企业受到的监督严格,并且信息披露更迅速有效,及时保护了投资者利益。

1 绪论

3.1 理论基础....................................20

3.2 并购重组中资产评估结果的市场认可度分析..........................23

3.3 评估机构聘请主体交易地位与并购双方对评估结果认可度分析..................26

4 研究设计......................................30

4.1 样本选取与数据来源.................................30

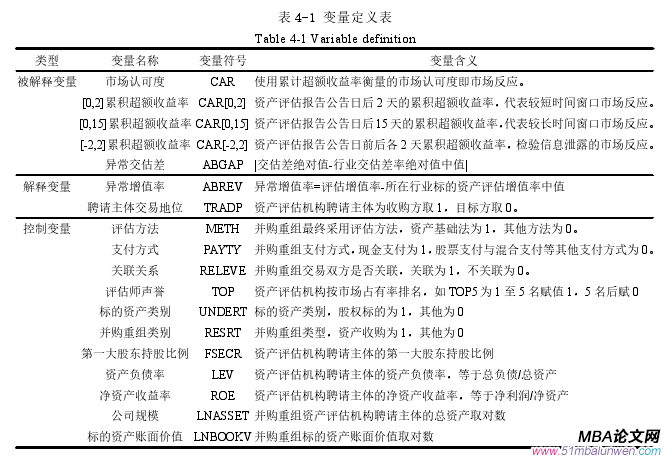

4.2 研究变量定义.....................................30

4.3 实证模型设计..................................32

5 实证结果与分析...........................34

5.1 描述性统计分析.............................34

5.2 相关性分析..........................35

5 实证结果与分析

.........................

1 绪论

1.1 研究背景

上市公司并购重组活动日渐活跃,交易数量每年都在增加,从 2007 至 2012总共发生 251 例成功的重大资产重组案例,而从 2013 年开始数量开始急剧上升,2013 发生 96 例,2014 发生 222 例,2015 发生 366 例,2016 发生 369 例,2017年 247 例。经济法规和技术的冲击推动了产业并购浪潮,而是否是此冲击导致了合并浪潮的及时集聚,还要取决于充足的总体资本流动性(Harford,2005)。我国并购重组的活跃在一定程度上得益于监管层鼓励并购重组,如《国务院关于促进企业兼并重组的意见》(国发〔2010〕27 号)围绕着调整国有经济布局,促进非公有制经济和中小企业发展的目的,鼓励民营企业参与竞争性领域国有企业改革、改制和改组,并且通过取消地区并购重组限制和放宽民营资本市场准入等各种方式来促进并购重组活动的市场化运作。一方面,重大资产重组活动数量随着各项政策的促进年年攀升。另一方面重大资产重组活动中出现的问题也不断浮现。正因为并购重组对深化企业改革、促进产业结构优化升级、转变发展方式以及提高发展的效益和治理都有着无可比拟的重要作用,所以如何进行公允合理的并购重组是重中之重,而公允合理的资产评估是其实现的关键。

3 理论基础与研究假设............................20上市公司并购重组活动日渐活跃,交易数量每年都在增加,从 2007 至 2012总共发生 251 例成功的重大资产重组案例,而从 2013 年开始数量开始急剧上升,2013 发生 96 例,2014 发生 222 例,2015 发生 366 例,2016 发生 369 例,2017年 247 例。经济法规和技术的冲击推动了产业并购浪潮,而是否是此冲击导致了合并浪潮的及时集聚,还要取决于充足的总体资本流动性(Harford,2005)。我国并购重组的活跃在一定程度上得益于监管层鼓励并购重组,如《国务院关于促进企业兼并重组的意见》(国发〔2010〕27 号)围绕着调整国有经济布局,促进非公有制经济和中小企业发展的目的,鼓励民营企业参与竞争性领域国有企业改革、改制和改组,并且通过取消地区并购重组限制和放宽民营资本市场准入等各种方式来促进并购重组活动的市场化运作。一方面,重大资产重组活动数量随着各项政策的促进年年攀升。另一方面重大资产重组活动中出现的问题也不断浮现。正因为并购重组对深化企业改革、促进产业结构优化升级、转变发展方式以及提高发展的效益和治理都有着无可比拟的重要作用,所以如何进行公允合理的并购重组是重中之重,而公允合理的资产评估是其实现的关键。

资产评估机构的执业范围从1991 年仅限于国有资产到1992年增加到非国有资产,再到 2005 年几乎可以评估所有资产。执业范围的扩大,让资产评估机构在并购重组浪潮到来时获得了前所未有数量的评估业务,支持了评估行业的重要性不断提升,反过来对于资产评估行业能够客观公正地进行评估的要求也越来越高。政府部门在提升资产评估机构独立性上作出了许多努力,例如 2012 年财政部印发《中国资产评估行业发展规划》,重点培育 5 家左右年收入超过 10 亿元、20 家左右年收入超过 5 亿元的特大型资产评估机构。积极扶持 50 家左右年收入超过 1 亿元的大型资产评估机构。从增大资产评估机构规模提升独立性方面作出努力。此外,为了从制度层面保障资产评估在并购重组中起的重要作用,2016年 7 月 2 日,人民代表大会常务委员会通过了《中华人民共和国资产评估法》。政府部门提升资产评估机构独立性的努力可以更加明确地表明资产评估是并购重组中十分重要的一个环节,其发布的资产评估报告是众多信息使用者获取资产并购重组相关信息的关键。而在资产评估报告中,最受关注的就是评估结果。资产评估结果显示了资产评估机构眼中标的资产的价值,不仅包含了资产账面价值,更重要的是展示了评估后的价值相较于账面价值的增值程度。

........................

1.2 研究的意义

本文针对资产评估结果的认可度,分别从资本市场角度和信息不对称角度相应研究了资产评估结果的资本市场认可度以及并购双方对评估结果认可度。通过研究将了解得到资产评估结果的认可度情况以及影响认可度的原因,对于实现公允并购重组资产评估目标具有重要的理论意义和现实意义。

1.2.1 理论意义

第一,丰富了研究资产评估合理性的文献,拓宽了研究资产评估的视角。目前对于资产评估合理性的研究较少,和并购重组定价与评估值差异的相关研究只有寥寥几篇,并且大多只进行了描述性分析,相关的实证研究很少,与资产评估机构在并购重组中具有的重要地位极为不相衬。另外,直接研究资产评估结果合理性的文章几乎没有。本文从资本市场角度实证研究了资产评估结果市场认可度来检验资产评估增值的合理性,既增加了资产评估方面的研究,又将研究视角拓展到资本市场角度。

第二,基于信息不对称理论研究资产评估机构聘请主体与并购双方对评估结果认可度的关系丰富了并购重组定价时成交价格和评估价格差异的原因研究。现有研究注重于并购重组交易价格和资产评估结果差异或者账面价值差异即并购重组成交价格合理性问题,但是对于其原因的研究十分稀少。本文为了丰富并购重组定价与评估值差异原因的研究,又从信息不对称角度实证研究资产评估机构聘请主体交易地位与并购重组资产评估值和成交价二者间差异即并购双方对于资产评估结果认可度的关系及其影响因素。本文的两个研究可以概括为资产评估结果认可度研究,分别从资本市场和并购双方进行研究,丰富了资产评估方面的文献。

........................

1.2 研究的意义

本文针对资产评估结果的认可度,分别从资本市场角度和信息不对称角度相应研究了资产评估结果的资本市场认可度以及并购双方对评估结果认可度。通过研究将了解得到资产评估结果的认可度情况以及影响认可度的原因,对于实现公允并购重组资产评估目标具有重要的理论意义和现实意义。

1.2.1 理论意义

第一,丰富了研究资产评估合理性的文献,拓宽了研究资产评估的视角。目前对于资产评估合理性的研究较少,和并购重组定价与评估值差异的相关研究只有寥寥几篇,并且大多只进行了描述性分析,相关的实证研究很少,与资产评估机构在并购重组中具有的重要地位极为不相衬。另外,直接研究资产评估结果合理性的文章几乎没有。本文从资本市场角度实证研究了资产评估结果市场认可度来检验资产评估增值的合理性,既增加了资产评估方面的研究,又将研究视角拓展到资本市场角度。

第二,基于信息不对称理论研究资产评估机构聘请主体与并购双方对评估结果认可度的关系丰富了并购重组定价时成交价格和评估价格差异的原因研究。现有研究注重于并购重组交易价格和资产评估结果差异或者账面价值差异即并购重组成交价格合理性问题,但是对于其原因的研究十分稀少。本文为了丰富并购重组定价与评估值差异原因的研究,又从信息不对称角度实证研究资产评估机构聘请主体交易地位与并购重组资产评估值和成交价二者间差异即并购双方对于资产评估结果认可度的关系及其影响因素。本文的两个研究可以概括为资产评估结果认可度研究,分别从资本市场和并购双方进行研究,丰富了资产评估方面的文献。

1.2.2 现实意义

第一,本文的研究可以给并购重组监管机构提供建议。本文从资本市场对于资产评估结果的市场反应角度研究了投资者对于不同的资产评估结果的接受度,发现投资者重视资产评估结果的公允性,并且会根据资产评估结果的增值异常程度进行不同反应。因此本文可以给监管机构提供具体有效且有针对性的关注点对并购重组中可疑的资产评估进行识别,并且引起监管部门重视建立资产评估结果比对数据库,识别并提示风险,保障并购重组事件的合理公允性,保障中小投资者利益。此外,发现制度环境好坏也影响资产评估结果的公允性,所以有的放矢地建议执法部门对于发生并购重组活动的企业要进行更为严格尽责的执法活动。

..........................

2 文献综述

2.1 资产评估结果被操纵问题研究

第一,本文的研究可以给并购重组监管机构提供建议。本文从资本市场对于资产评估结果的市场反应角度研究了投资者对于不同的资产评估结果的接受度,发现投资者重视资产评估结果的公允性,并且会根据资产评估结果的增值异常程度进行不同反应。因此本文可以给监管机构提供具体有效且有针对性的关注点对并购重组中可疑的资产评估进行识别,并且引起监管部门重视建立资产评估结果比对数据库,识别并提示风险,保障并购重组事件的合理公允性,保障中小投资者利益。此外,发现制度环境好坏也影响资产评估结果的公允性,所以有的放矢地建议执法部门对于发生并购重组活动的企业要进行更为严格尽责的执法活动。

..........................

2 文献综述

2.1 资产评估结果被操纵问题研究

关于操纵方式,有许多研究表明:上市公司收购大股东资产时,大股东在资产评估过程中会操纵资产评估,高评上市公司接受资产的评估结果来损害中小股东利益(唐宗明和蒋位,2002;周勤业等,2003;陈凤朝和刘家鹏,2011;陈骏和徐玉德,2012)。周勤业等(2003)运用 2001~2002 年的资产评估报告,经描述性统计发现,上市公司收购大股东的资产时,资产评估增值率显著大于其他交易类型的增值率;说明大股东在资产评估过程中存在着操纵资产评估,通过高评上市公司接受资产的评估结果来损害中小股东利益的情况。并且文章还发现由于存在低评估质量的需求,大规模资产评估机构的评估质量可能还不如小规模评估机构。关于操纵的途径与方法,张详建等(2004)发现在定向增发资产注入活动中,大股东的虚增注入上市公司资产的动机很强。原红旗等(2008)发现在上市公司改制过程中被大股东操纵了评估结果来获取更多股份的公司未来的业绩显著低于其他公司。进一步地,陈凤朝和刘家鹏(2011)运用模型分析和模拟计算的方法研究了被并购资产价值评估问题,具体讨论了收益法的现金流、折现率、贝塔值及其他变量影响,从而揭示了资产评估中容易被操纵的具体项目。此外,陈骏和徐玉德(2012)以 2001~2010 年沪深 A 股并购重组样本进行研究,发现盈利企业的控股股东通过操纵评估增值率来对上市公司进行掏空,并且用选择评估方法的方式来进行掩饰。宋顺林和翟进步(2014)以股权分置改革后资产注入的样本进行研究的文章结果仍然显示大股东有动机和能力操纵资产评估。

...............................

2.2 资主评估结果影响因素的研究

2.2.1 资产评估方法的研究

选择不同的资产评估方法并利用其对标的资产进行评估的过程是资产评估环节的重要过程。因此资产评估方法对于资产评估结果的产生具有重要意义。现有的资产评估方法有三种。市场法需要参考类似已有的资产并购案来确定评估价值,实际运用较少。目前主要使用的是资产基础法和收益法。资产基础法的评估理念是在各项资产和负债的基础上从评估对象的重置角度评估出适当价格。评估结果的主要决定因素为相关资产评估基准日国内价格水平。资产基础法的缺点是难以计量各个单项资产对企业的贡献,更难以衡量各个单项资产或技术有机结合所能产生的整合效应,因此资产基础法评估出的评估价值可能偏低。收益法从评估对象未来获利能力角度,运用贴现理论,将预测的收益进行资本化或贴现来确定评估对象的价值(李立娟,2016)。该方法评估结果基于被评估对象规模变化、利润增长情况及未来现金流量的大小。

...............................

2.2 资主评估结果影响因素的研究

2.2.1 资产评估方法的研究

选择不同的资产评估方法并利用其对标的资产进行评估的过程是资产评估环节的重要过程。因此资产评估方法对于资产评估结果的产生具有重要意义。现有的资产评估方法有三种。市场法需要参考类似已有的资产并购案来确定评估价值,实际运用较少。目前主要使用的是资产基础法和收益法。资产基础法的评估理念是在各项资产和负债的基础上从评估对象的重置角度评估出适当价格。评估结果的主要决定因素为相关资产评估基准日国内价格水平。资产基础法的缺点是难以计量各个单项资产对企业的贡献,更难以衡量各个单项资产或技术有机结合所能产生的整合效应,因此资产基础法评估出的评估价值可能偏低。收益法从评估对象未来获利能力角度,运用贴现理论,将预测的收益进行资本化或贴现来确定评估对象的价值(李立娟,2016)。该方法评估结果基于被评估对象规模变化、利润增长情况及未来现金流量的大小。

国外主要研究资产评估过程中如何优化资产评估方法来更好地衡量资产价值。Irving Fisher(1906)提出了价值是外来收益现值的命题。Modiliani and Miller(1961)在资本定价上提出了现金流量折现法。这二者对资产评估方法的理论基础作出了说明。而后学者对收益法具体运用作出了改进。Merton(1973)研究认为收益法中运用资本资产定价模型的无风险收益率需要使用短期政府债券利率。Alexander and Chervany(1980)也针对收益法研究了收益法折现率问题中计算具体系数贝塔的回归计算合理期限。Pagourtzi et all(2003)简要概述了房地产评估中使用的评估方法。Dittman et all(2004)检验了采用不同资产评估方法下风险投资公司的投资选择问题,证明了评估方法的选择会影响企业估值,从而影响风险投资公司的投资决策。

............................

............................

3.1 理论基础....................................20

3.2 并购重组中资产评估结果的市场认可度分析..........................23

3.3 评估机构聘请主体交易地位与并购双方对评估结果认可度分析..................26

4 研究设计......................................30

4.1 样本选取与数据来源.................................30

4.2 研究变量定义.....................................30

4.3 实证模型设计..................................32

5 实证结果与分析...........................34

5.1 描述性统计分析.............................34

5.2 相关性分析..........................35

5 实证结果与分析

5.1 描述性统计分析

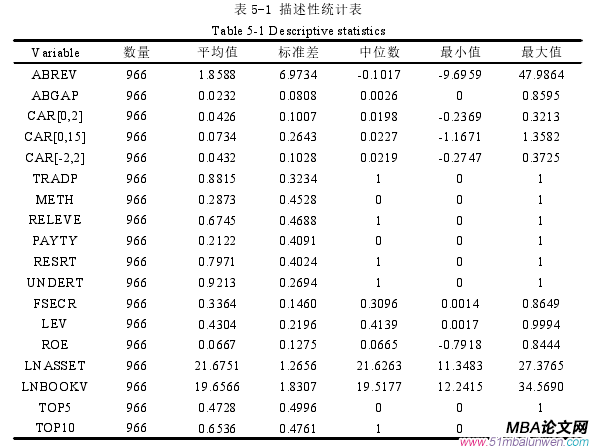

表 5-1 是描述性统计表,从中看出异常增值率(ABREV),最小值为-9.6959,最大值为 47.9864,平均值为 1.8588。可以看出异常增值率的最大值远远大于平均值,最大最小值跨度很大,且总体上异常增值率较高。异常交估差率(ABGAP)的最小值为 0,最大值为 0.8595,平均值为 0.0232,中位数为 0.0026,可以观察出样本一半的异常交估差率都接近 0 即约有 50%的交估差率和行业交估差率中位数近似相等。市场反应 CAR[0,2]的最小值为-0.2369,最大值为 0.3213;CAR[0,15]最小值为-1.1671,最大值为 1.3582。说明资本市场对于评估结果的反应态度为积极或者消极是比较鲜明的。而 CAR[0,2]和 CAR[0,15]的中位数以及平均值均为正,表明市场对于重大资产并购活动持期待的积极态度。评估机构聘请主体交易地位(TRADP)均值为 0.8815,说明有 88.15%的聘请主体为买方。最后采用的评估方法(METH)均值为 0.2873,表示 28.73%采用了资产基础法。关联关系(RELEVE)均值为 0.6745,表明 67.45%的重大资产重组都具有关联关系。支付方式(PAYTY)均值为 0.2122,说明只有 21.22%的活动采用单一现金支付。并购类型(RESET)均值为 0.7971,说明并购中有 79.71%为资产收购。标的类型(UNDERT)均值为 0.9213,表示有 92.13%的标的为股权标的。资产评估机构声誉(TOP5)均值为 0.4728%,表明 47.28%的重大资产重组聘请市场占有率前 5 的资产评估机构。TOP10 均值为 0.6536,表明 65.36%的被重大资产重组聘请的评估机构排名前 10。表明重大资产重组活动较为重视资产评估机构的选择,排名靠前的资产评估机构更受欢迎。资产评估机构聘请主体规模(LNASSET)均值 21.6751,最小值为 11.3483,最大值为 27.3765,表明资产评估机构聘请主体都具有较大的规模。

表 5-1 是描述性统计表,从中看出异常增值率(ABREV),最小值为-9.6959,最大值为 47.9864,平均值为 1.8588。可以看出异常增值率的最大值远远大于平均值,最大最小值跨度很大,且总体上异常增值率较高。异常交估差率(ABGAP)的最小值为 0,最大值为 0.8595,平均值为 0.0232,中位数为 0.0026,可以观察出样本一半的异常交估差率都接近 0 即约有 50%的交估差率和行业交估差率中位数近似相等。市场反应 CAR[0,2]的最小值为-0.2369,最大值为 0.3213;CAR[0,15]最小值为-1.1671,最大值为 1.3582。说明资本市场对于评估结果的反应态度为积极或者消极是比较鲜明的。而 CAR[0,2]和 CAR[0,15]的中位数以及平均值均为正,表明市场对于重大资产并购活动持期待的积极态度。评估机构聘请主体交易地位(TRADP)均值为 0.8815,说明有 88.15%的聘请主体为买方。最后采用的评估方法(METH)均值为 0.2873,表示 28.73%采用了资产基础法。关联关系(RELEVE)均值为 0.6745,表明 67.45%的重大资产重组都具有关联关系。支付方式(PAYTY)均值为 0.2122,说明只有 21.22%的活动采用单一现金支付。并购类型(RESET)均值为 0.7971,说明并购中有 79.71%为资产收购。标的类型(UNDERT)均值为 0.9213,表示有 92.13%的标的为股权标的。资产评估机构声誉(TOP5)均值为 0.4728%,表明 47.28%的重大资产重组聘请市场占有率前 5 的资产评估机构。TOP10 均值为 0.6536,表明 65.36%的被重大资产重组聘请的评估机构排名前 10。表明重大资产重组活动较为重视资产评估机构的选择,排名靠前的资产评估机构更受欢迎。资产评估机构聘请主体规模(LNASSET)均值 21.6751,最小值为 11.3483,最大值为 27.3765,表明资产评估机构聘请主体都具有较大的规模。

.........................

6 研究结论与建议

6.1 研究结论

随着并购活动的频繁进行,资产评估在并购重组中的重要性越来越大,许多并购直接以资产评估结果作为交易定价依据,资产评估结果的合理性或公允性涉及到并购交易双方以及广大投资者的利益。因此本文以 2007~2018 年重大资产重组为样本,一方面从资本市场角度研究投资者对并购重组资产评估结果的认可度,另一方面研究了评估机构聘请主体交易地位与并购双方对评估结果的认可度及其影响因素。研究发现:

(1)资产评估结果的异常程度与资本市场认可度呈现负相关关系。具体来说,并购重组中标的资产评估异常增值率与市场认可度显著负相关,即资产评估增值率偏离同行业评估增值率中值越大,股票市场反应越差;文章对资产评估结果进行了一定处理,从而得出各并购事件可以互相比较的异常增值率指标来衡量评估结果的异常程度,与用累计超额报酬率衡量的市场反应进行回归,得出上述结果。

(2)聘请主体注册地制度环境以及其产权性质会影响资产评估结果的市场认可度。聘请主体注册地制度环境好时的市场反应差于制度环境差的,在增值率偏离行业中值越高时投资者持有的聘请主体为非国有企业时的市场反应也会比国有企业更差。文章发现国有企业能够给投资者以信心,处于制度环境好的企业受到的监督严格,并且信息披露更迅速有效,及时保护了投资者利益。

6.1 研究结论

随着并购活动的频繁进行,资产评估在并购重组中的重要性越来越大,许多并购直接以资产评估结果作为交易定价依据,资产评估结果的合理性或公允性涉及到并购交易双方以及广大投资者的利益。因此本文以 2007~2018 年重大资产重组为样本,一方面从资本市场角度研究投资者对并购重组资产评估结果的认可度,另一方面研究了评估机构聘请主体交易地位与并购双方对评估结果的认可度及其影响因素。研究发现:

(1)资产评估结果的异常程度与资本市场认可度呈现负相关关系。具体来说,并购重组中标的资产评估异常增值率与市场认可度显著负相关,即资产评估增值率偏离同行业评估增值率中值越大,股票市场反应越差;文章对资产评估结果进行了一定处理,从而得出各并购事件可以互相比较的异常增值率指标来衡量评估结果的异常程度,与用累计超额报酬率衡量的市场反应进行回归,得出上述结果。

(2)聘请主体注册地制度环境以及其产权性质会影响资产评估结果的市场认可度。聘请主体注册地制度环境好时的市场反应差于制度环境差的,在增值率偏离行业中值越高时投资者持有的聘请主体为非国有企业时的市场反应也会比国有企业更差。文章发现国有企业能够给投资者以信心,处于制度环境好的企业受到的监督严格,并且信息披露更迅速有效,及时保护了投资者利益。

(3)资产评估机构聘请主体交易地位会影响并购双方对评估结果认可度。资产评估机构聘请主体交易地位与并购双方对评估结果认可度负相关,目标方聘请资产评估机构会降低并购双方对评估结果认可度即异常交估差率更高。文章采用异常交估差率来衡量评估结果与成交价格间的差异偏离行业标准差异的程度,并对评估机构聘请主体交易地位赋值,发现上述结果。

(4)资产评估机构聘请主体外部治理情况和评估机构声誉均对聘请主体交易地位与并购双方对评估结果认可度的关系有显著的调节效应。具体而言:聘请主体外部治理情况好即机构持股比例高可以通过缓解并购双方信息不对称现象,提升并购双方对评估结果的认可度。资产评估机构声誉高可以传达出其独立性强可以发挥降低并购双方信息不对称的作用的信息来提升并购双方对评估结果的认可度。

参考文献(略)

相关阅读

暂无数据