太平洋寿险甘肃分公司基于价值链理论的全面预算管理改进

时间:2020-09-27 来源:51mbalunwen

可以看出通过多年的实践,太平洋寿险甘肃分公司通过推行全面预算管理,已经是的公司的管理效率有了较大幅度的提升,但是,其管理行为及理念,仍然保留着传统预算的痕迹,缺乏对公司价值提升乃至价值最大化的深刻认识,还停留在狭义的预算管理理念上,因此,全面预算管理并没有完全发挥其理想作用,并未使得公司到达一个理想的管理状态。

第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

太平洋寿险甘肃分公司是太平洋寿险总公司下的二级机构,主要职能是销售总公司设计的保险产品,从 2008 年开始在总公司的领导下已经逐步推行全面预算管理,搭建起了全面预算管理的基本体系,但是以太平洋寿险甘肃分公司目前的现状来看,全面预算管理的发展速度赶不上业务发展的速度,看似构建了完整的全面预算管理模式,但是其内核还停留在传统预算管理这一层次上,全面预算管理的作用在执行的时候并没有充分发挥作用,全面预算管理仅依靠财务部门勉力推行,管理过程僵化,缺乏有效管控。

寿险业虽然是金融行业的重要组成部分,但是在中国大陆,寿险业是个比较年轻的产业,真正发展是从 20 世纪 80 年代末、90 年代初开始的,近几年迎来了发展的高峰期,自 2012 年起,寿险行业连年保持两位数的高速增长。直至 2017年我国寿险公司保费收入已经位居世界第二,不过增速明显放缓。寿险业在此之前的高速发展主要是得益于监管不完善,以及人口红利,发展模式较为单一、粗犷。

..........................

1.2 研究思路及方法

1.2.1 研究思路

本文将价值链分析与全面预算管理相结合,分析目前就职的太平洋人寿保险股份有限公司甘肃分公司预算管理现状,对我司当前全面预算管理体系中政策制定、预算编制、预算执行、分析考核四个方面梳理分析,并发现问题,然后针对存在的具体问题提出改进方案,优化现有的全面预算管理体系,本文的具体研究内容分为六个部分:

第一章,绪论。阐述本文研究背景及意义,介绍研究内容方法;

第二章,全面预算管理相关理论。本章通过对相关文献的搜集,阐述全面预算管理相关理论和价值链理论的内涵,了解基于价值链分析的全面预算管理研究现状;

第三章,太平洋寿险甘肃分公司全面预算管理现状分析。本章主要对太平洋寿险甘肃分公司全面预算管理的现状进行分析。主要介绍了公司的基本情况,梳理公司全面预算管理体系,从预算政策制定、预算编制流程、预算执行过程、预算分析及考核四方面进行分析,并提出其存在的问题及产生问题的原因。

第四章,太平洋寿险甘肃分公司全面预算管理改进方案。通过第三章的分析,针对存在的问题对其全面预算管理体系优化改进提出切实可行的改善方案,方案明确了改进目标和原则,基于价值链优化全面预算管理框架,提高资源配置效率,提升企业价值;

第三章 太平洋寿险甘肃分公司全面预算管理现状分析 .................... 10

3.1 太平洋寿险甘肃分公司简介.................................... 10

3.1.1 太平洋寿险甘肃分公司基本情况............................. 10

3.1.2 太平洋寿险甘肃分公司组织架构................................. 11

第四章 太平洋寿险甘肃分公司全面预算管理改进方案 .................... 27

4.1 太平洋寿险甘肃分公司全面预算管理改进目标和原则........................... 27

4.1.1 全面预算管理改进目标.............................. 27

4.1.2 基于价值链的全面预算管理改进原则............................... 27

第五章 太平洋寿险甘肃分公司全面预算管理改进方案实施的保障措施 ....................... 46

5.1 设置健全的预算组织机构....................... 46

5.2 提高全员全面预算管理意识.................................. 48

5.3 搭建业财数据交流学习平台............................. 50

第五章 太平洋寿险甘肃分公司全面预算管理改进方案实施的保障措施

..........................

第一章 绪论

1.1 研究背景及意义

1.1.1 研究背景

太平洋寿险甘肃分公司是太平洋寿险总公司下的二级机构,主要职能是销售总公司设计的保险产品,从 2008 年开始在总公司的领导下已经逐步推行全面预算管理,搭建起了全面预算管理的基本体系,但是以太平洋寿险甘肃分公司目前的现状来看,全面预算管理的发展速度赶不上业务发展的速度,看似构建了完整的全面预算管理模式,但是其内核还停留在传统预算管理这一层次上,全面预算管理的作用在执行的时候并没有充分发挥作用,全面预算管理仅依靠财务部门勉力推行,管理过程僵化,缺乏有效管控。

寿险业虽然是金融行业的重要组成部分,但是在中国大陆,寿险业是个比较年轻的产业,真正发展是从 20 世纪 80 年代末、90 年代初开始的,近几年迎来了发展的高峰期,自 2012 年起,寿险行业连年保持两位数的高速增长。直至 2017年我国寿险公司保费收入已经位居世界第二,不过增速明显放缓。寿险业在此之前的高速发展主要是得益于监管不完善,以及人口红利,发展模式较为单一、粗犷。

..........................

1.2 研究思路及方法

1.2.1 研究思路

本文将价值链分析与全面预算管理相结合,分析目前就职的太平洋人寿保险股份有限公司甘肃分公司预算管理现状,对我司当前全面预算管理体系中政策制定、预算编制、预算执行、分析考核四个方面梳理分析,并发现问题,然后针对存在的具体问题提出改进方案,优化现有的全面预算管理体系,本文的具体研究内容分为六个部分:

第一章,绪论。阐述本文研究背景及意义,介绍研究内容方法;

第二章,全面预算管理相关理论。本章通过对相关文献的搜集,阐述全面预算管理相关理论和价值链理论的内涵,了解基于价值链分析的全面预算管理研究现状;

第三章,太平洋寿险甘肃分公司全面预算管理现状分析。本章主要对太平洋寿险甘肃分公司全面预算管理的现状进行分析。主要介绍了公司的基本情况,梳理公司全面预算管理体系,从预算政策制定、预算编制流程、预算执行过程、预算分析及考核四方面进行分析,并提出其存在的问题及产生问题的原因。

第四章,太平洋寿险甘肃分公司全面预算管理改进方案。通过第三章的分析,针对存在的问题对其全面预算管理体系优化改进提出切实可行的改善方案,方案明确了改进目标和原则,基于价值链优化全面预算管理框架,提高资源配置效率,提升企业价值;

第五章,太平洋寿险甘肃分公司全面预算管理改进的保障措施。本章主要阐述为确保太平洋寿险公司全面预算管理改进,建立相关的保障措施;

第六章,研究结论与展望。本章对本文的研究内容进行归纳总结,并对未来进行展望。

.........................

第二章 全面预算管理相关理论

2.1 全面预算管理理论

2.1.1 全面预算管理内容

全面预算管理是在预测的基础上,围绕公司战略规划,将各种资源进行分配、管控、分析、考核,其目的在于有效的组织协调公司生产活动全流程,切实提高企业的管理效率,最终达成公司制定的各项战略目标。全面预算管理不能简单的概括为预算职能部门编制预算,它是通过预算的方式将企业的各类目标及资源予以量化,并最终促使经营目标达成且资源投入效率提升的企业内部管理过程的总称。全面预算管理体现的是以权力共享为前提的分权的哲学思想,通过“分散权责,集中监督”来对企业的各类资源进行有效配置,切实提高管理效力,最终实现企业目标。

.........................

第二章 全面预算管理相关理论

2.1 全面预算管理理论

2.1.1 全面预算管理内容

全面预算管理是在预测的基础上,围绕公司战略规划,将各种资源进行分配、管控、分析、考核,其目的在于有效的组织协调公司生产活动全流程,切实提高企业的管理效率,最终达成公司制定的各项战略目标。全面预算管理不能简单的概括为预算职能部门编制预算,它是通过预算的方式将企业的各类目标及资源予以量化,并最终促使经营目标达成且资源投入效率提升的企业内部管理过程的总称。全面预算管理体现的是以权力共享为前提的分权的哲学思想,通过“分散权责,集中监督”来对企业的各类资源进行有效配置,切实提高管理效力,最终实现企业目标。

2.1.2 全面预算管理体系

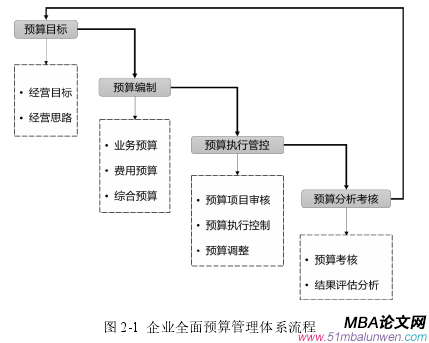

全面预算管理是一种科学的企业内控管理体系,对企业未来一段期间的整体经营活动进行计划,管理者为各个职能部门设置预期目标、规划策略及部署方案,并在执行过程中予以调整,既体现该理论的工具特性,也体现了管理者决策在这一过程中发挥的作用。简单概括,全面预算管理体系包括确定预算目标、预算编制、预算执行管控、预算分析考核四个环节,各个环节首尾相连,形成一个闭环,企业全面预算管理体系流程见图 2-1。

全面预算管理是一种科学的企业内控管理体系,对企业未来一段期间的整体经营活动进行计划,管理者为各个职能部门设置预期目标、规划策略及部署方案,并在执行过程中予以调整,既体现该理论的工具特性,也体现了管理者决策在这一过程中发挥的作用。简单概括,全面预算管理体系包括确定预算目标、预算编制、预算执行管控、预算分析考核四个环节,各个环节首尾相连,形成一个闭环,企业全面预算管理体系流程见图 2-1。

............................

2.2 价值链理论

1985 年,价值链是由哈佛学者迈克尔·波特将其引入到战略管理中来,波特认为价值链实际上是一个过程,是企业产品或者服务在经过一系列价值活动后形成顾客价值的过程,从价值链最终极的目标来看,最终要落实到满足顾客需求,这个过程环节就是价值链。

1985 年,价值链是由哈佛学者迈克尔·波特将其引入到战略管理中来,波特认为价值链实际上是一个过程,是企业产品或者服务在经过一系列价值活动后形成顾客价值的过程,从价值链最终极的目标来看,最终要落实到满足顾客需求,这个过程环节就是价值链。

2.2.1 价值链基本涵义

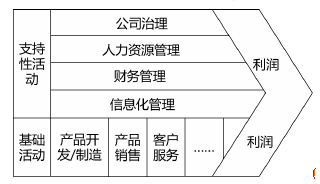

企业的基本价值链一般可分为基础活动和支持性活动,其基本框架及要素如图 2-2 所示。因不同行业生产的商品或劳务有所不同,所以其价值链的具体结构及构成要素也相应存在区别。企业通过开展价值链中的活动,可以帮助企业不断的创造价值,与此同时也会带来对应的增值成本,若前者大于后者,企业就可以持续获利,反之则出现亏损。从市场整体环境考虑,价值链不仅仅存在于单个企业中,上下游企业的价值链会产生关联,从而构成完整的价值链体系。

企业的基本价值链一般可分为基础活动和支持性活动,其基本框架及要素如图 2-2 所示。因不同行业生产的商品或劳务有所不同,所以其价值链的具体结构及构成要素也相应存在区别。企业通过开展价值链中的活动,可以帮助企业不断的创造价值,与此同时也会带来对应的增值成本,若前者大于后者,企业就可以持续获利,反之则出现亏损。从市场整体环境考虑,价值链不仅仅存在于单个企业中,上下游企业的价值链会产生关联,从而构成完整的价值链体系。

........................

第三章 太平洋寿险甘肃分公司全面预算管理现状分析 .................... 10

3.1 太平洋寿险甘肃分公司简介.................................... 10

3.1.1 太平洋寿险甘肃分公司基本情况............................. 10

3.1.2 太平洋寿险甘肃分公司组织架构................................. 11

第四章 太平洋寿险甘肃分公司全面预算管理改进方案 .................... 27

4.1 太平洋寿险甘肃分公司全面预算管理改进目标和原则........................... 27

4.1.1 全面预算管理改进目标.............................. 27

4.1.2 基于价值链的全面预算管理改进原则............................... 27

第五章 太平洋寿险甘肃分公司全面预算管理改进方案实施的保障措施 ....................... 46

5.1 设置健全的预算组织机构....................... 46

5.2 提高全员全面预算管理意识.................................. 48

5.3 搭建业财数据交流学习平台............................. 50

第五章 太平洋寿险甘肃分公司全面预算管理改进方案实施的保障措施

5.1 设置健全的预算组织机构

支撑全面预算管理体系的运行,寿险需要设立完整的预算组织机构,预算组织机构的主要由两部分组成,预算管理委员会和预算工作小组。

支撑全面预算管理体系的运行,寿险需要设立完整的预算组织机构,预算组织机构的主要由两部分组成,预算管理委员会和预算工作小组。

分公司的预算管理决策机构为预算管理委员会,需要组织相关人员确定公司预算目标,拟定相关预算政策,履行全面预算管理职责,制定全面预算管理的具体方针和办法,然后依照管理办法审核各部门提交上来的预算编制草案及整体方案。对于已经核定的预算,如果发生问题,预算管理委员会需要对解决这些问题,并且协调各部门在执行过程中出现的状况,包括当预算发生偏差时,审批预算调整方案,也包括协调部门之间的沟通问题,并且需要对预算执行结果进行考核,以促使各部门最终完成预算目标。

第六章 研究结论与展望

6.1 研究结论

本文详细描述了太平洋寿险甘肃分公司目前实施的现状,通过分析太平洋寿险甘肃分公司内外部价值链,剖析公司在推行全面预算管理的过程中的问题,可以看出通过多年的实践,太平洋寿险甘肃分公司通过推行全面预算管理,已经是的公司的管理效率有了较大幅度的提升,但是,其管理行为及理念,仍然保留着传统预算的痕迹,缺乏对公司价值提升乃至价值最大化的深刻认识,还停留在狭义的预算管理理念上,因此,全面预算管理并没有完全发挥其理想作用,并未使得公司到达一个理想的管理状态。通过本文的分析,可以得出以下结论:

在价值链视角下,寿险产业作为金融服务业,要想企业价值的得以提升必须依托客户价值的提升,因此公司的在全面预算管理过程中应更加注重客户价值的提升,首先应该制定全面预算管理管理办法作为整个体系运转的政策支撑,为全面预算管理过程提供依据。另外借助价值链分析提高预算目标的科学性和准确性,以科学合理的预算目标为引导进行预算编制,并且要强化预算执行过程中的管控力度,在整个的预算执行监督过程中,不仅要完善预算执行分析制度,更要在日常预算管理过程中的加强控制,同时逐步优化预算的动态调整等,通过完善考评体系,明确责权利对等,督促各部门履行自己的职责。

6.1 研究结论

本文详细描述了太平洋寿险甘肃分公司目前实施的现状,通过分析太平洋寿险甘肃分公司内外部价值链,剖析公司在推行全面预算管理的过程中的问题,可以看出通过多年的实践,太平洋寿险甘肃分公司通过推行全面预算管理,已经是的公司的管理效率有了较大幅度的提升,但是,其管理行为及理念,仍然保留着传统预算的痕迹,缺乏对公司价值提升乃至价值最大化的深刻认识,还停留在狭义的预算管理理念上,因此,全面预算管理并没有完全发挥其理想作用,并未使得公司到达一个理想的管理状态。通过本文的分析,可以得出以下结论:

在价值链视角下,寿险产业作为金融服务业,要想企业价值的得以提升必须依托客户价值的提升,因此公司的在全面预算管理过程中应更加注重客户价值的提升,首先应该制定全面预算管理管理办法作为整个体系运转的政策支撑,为全面预算管理过程提供依据。另外借助价值链分析提高预算目标的科学性和准确性,以科学合理的预算目标为引导进行预算编制,并且要强化预算执行过程中的管控力度,在整个的预算执行监督过程中,不仅要完善预算执行分析制度,更要在日常预算管理过程中的加强控制,同时逐步优化预算的动态调整等,通过完善考评体系,明确责权利对等,督促各部门履行自己的职责。

然后为了保证整个改进方案的正常执行,需要一定的保障措施,先是通过新人培训、专业岗位培训、管理层培训,提高全司全面预算管理意识,以此来牵引除财务部以外的其他部门对预算管理工作的参与度,打造高素质预算管理团队。同时搭建业财融合的工作机制,构建立业财全面分析体系,能够在预算执行前对方案做出基本推演,对预算结果进行有效的预判,并在整个方案执行完毕后,分析预算的执行效果,从而深入推进业务全链条价值管理。

参考文献(略)

参考文献(略)

相关阅读

暂无数据