高新技术企业智力资本对创新绩效的影响研究——以动态能

时间:2020-08-10 来源:51mbalunwen

本文是一篇企业战略管理论文,笔者认为人力资本和结构资本均对企业创新绩效存在显著正向影响,而关系资本对企业创新绩效的影响并不显著。同时,从本文数据分析来看,人力资本在智力资本发挥的作用中占比最大,即对企业创新绩效的发展具有重要贡献,这主要是因为员工是企业价值创造的主体,是知识和能力发挥作用的载体,更是推动企业经济发展的核心力量,高新技术企业创新绩效的产生,离不开每个企业员工的创新构想和创新理念,更离不开员工将其付诸实践的创新行为,企业重视人力资本的投入,在一定程度上可以激发员工的创新积极性。另外,结构资本主要指企业在日常经营管理中的政策和制度,虽然变动性较小,但也扮演着重要角色,良好的企业文化和规章制度可以在日常管理中形成高效率作业氛围,也可以促使企业良好组织关系的形成,因此对企业创新绩效的提高具有一定推进作用。

第二章 理论基础与文献综述

......................

第三章 研究假设与模型构建 ............................... 29

第一节 研究假设 ................................................ 29

一、智力资本与企业创新绩效 ........................ 29

二、智力资本与动态能力 ................................. 30

第四章 实证研究设计 ........................... 34

第一节 样本选取与数据来源 ................. 34

一、样本选取 ............................ 34

二、数据来源 ................................. 34

第五章 实证结果与分析 ............................ 41

第一节 描述性统计分析 ........................... 41

一、全样本描述性统计分析 ....................... 41

二、主变量描述性统计分析 ............................ 42

第五章 实证结果与分析

第一节 描述性统计分析

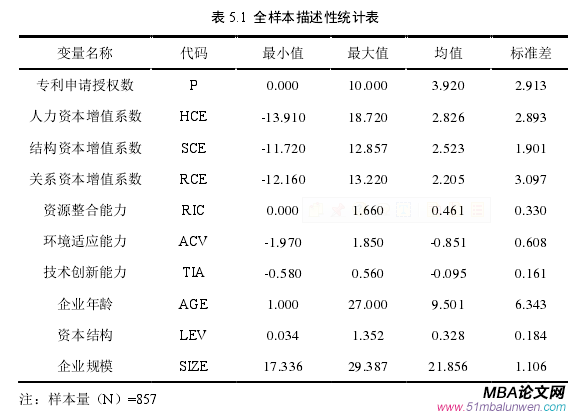

本节在前期 Excel 2016 整理的样本数据基础上,利用 SPSS 24.0 软件对其进行全样本和主变量描述性统计分析,即主要对其进行简单的数学统计,涉及的指标有最小值、最大值、均值和标准差等。

一、全样本描述性统计分析

在对样本数据分析之前,我们需要从宏观角度对样本数据进行分析了解,关于本文自变量、因变量、中介变量以及控制变量的整体性描述分析,结果如下表5.1所示:

........................

第六章 研究结论与建议

第一节 研究结论

本文在相关文献理论基础上,从动态能力的视角探讨了自变量智力资本对因变量企业创新绩效的影响作用,本节也将在汇总研究假设结果的基础上,对研究结论进行阐述和分析。

一、智力资本与企业创新绩效研究结论

第一章 绪论

第一节 研究背景与研究意义

一、研究背景

(一)现实背景

21 世纪以来,信息网络技术蓬勃发展,“互联网+”成为时代代名词,也正是科学技术的进步,使得原本以物力财力为代表的传统资本不能满足现实经济发展需要,逐渐丧失竞争优势,在这样的环境下,知识经济应运而生。如今的社会正如“现代管理学之父”彼得·德鲁克所说的那样,正在向一个以知识为核心的社会迈进,知识型生产力作为发展过程中的主角,正慢慢成为一个国家、一个行业乃至一个企业拥有长久竞争力的决定性因素(洪碧月,2018),而知识经济时代的发展正凸显了智力资本的重要性。

第一节 研究背景与研究意义

一、研究背景

(一)现实背景

21 世纪以来,信息网络技术蓬勃发展,“互联网+”成为时代代名词,也正是科学技术的进步,使得原本以物力财力为代表的传统资本不能满足现实经济发展需要,逐渐丧失竞争优势,在这样的环境下,知识经济应运而生。如今的社会正如“现代管理学之父”彼得·德鲁克所说的那样,正在向一个以知识为核心的社会迈进,知识型生产力作为发展过程中的主角,正慢慢成为一个国家、一个行业乃至一个企业拥有长久竞争力的决定性因素(洪碧月,2018),而知识经济时代的发展正凸显了智力资本的重要性。

同时,随着经济社会的飞速发展,科技创新的重要性与日俱增。习近平总书记在十九大报告中强调,创新已成为我国乃至世界经济发展的动力来源,不仅能够帮助国家完善创新体系建设,增强科技创新实力,还可以健全相关法律制度,建设创新型国家,真正实现由物质依赖型向知识依赖型社会转变。在国家政策大力支持下,我国企业,尤其是以技术创新为特征的高新技术企业蓬勃发展,并逐渐走向国际市场。在这一过程中毋庸置疑的是,智力资本扮演着愈来愈重要的角色。与此同时,在经济新常态下,智力资本已经成为未来经济社会发展中不可忽视的重要因素。据统计,《财富》500 强企业中,重视智力资本积累的企业占比超过了 42%(徐召红,2014),并且取得了良好效果,因此,重视积累智力资本,将其纳入战略管理范围,对企业未来良好发展至关重要。例如我们熟悉的华为公司,就是凭借自己的自主知识产权和技术优势,在复杂的国际形势下,在苹果、三星以及国内众多手机品牌的夹击下,独树一帜,从名不经传的民营科技企业发展成为世界 500 强企业,并引领 5G 创新,创造了中国乃至世界企业发展史上的奇迹,成为我国高新技术企业的骄傲和模范。

.....................

第二节 研究内容与研究方法

一、研究内容 本文主要分为以下六个部分,具体章节安排如下:

第一章:绪论。本章首先介绍论文的研究背景与意义,并在此基础上对研究内容与方法、论文的创新点以及在研究过程中可能会碰到的研究难点进行阐述。

第二章:理论基础与文献综述。以资源基础理论、动态能力理论、技术创新理论和核心竞争力理论为基础,通过阅读大量文献,首先对智力资本、动态能力和企业创新绩效相关概念等进行界定、解释和说明,其次对智力资本、动态能力对企业创新绩效的影响关系进行文献梳理与总结,为下一步研究假设的提出和理论模型的构建奠定基础。

第三章:研究假设与模型构建。通过梳理智力资本、动态能力对企业创新绩效影响的相关文献,结合国内外学者的研究成果,提出本文理论上的研究假设,进而构建本文的理论研究模型。

第四章:实证研究设计。在本文文献研究与理论基础上,依据假设对本研究中智力资本、动态能力与企业创新绩效三个变量进行指标衡量介绍与说明,并明确样本选取与数据来源渠道。

一、研究内容 本文主要分为以下六个部分,具体章节安排如下:

第一章:绪论。本章首先介绍论文的研究背景与意义,并在此基础上对研究内容与方法、论文的创新点以及在研究过程中可能会碰到的研究难点进行阐述。

第二章:理论基础与文献综述。以资源基础理论、动态能力理论、技术创新理论和核心竞争力理论为基础,通过阅读大量文献,首先对智力资本、动态能力和企业创新绩效相关概念等进行界定、解释和说明,其次对智力资本、动态能力对企业创新绩效的影响关系进行文献梳理与总结,为下一步研究假设的提出和理论模型的构建奠定基础。

第三章:研究假设与模型构建。通过梳理智力资本、动态能力对企业创新绩效影响的相关文献,结合国内外学者的研究成果,提出本文理论上的研究假设,进而构建本文的理论研究模型。

第四章:实证研究设计。在本文文献研究与理论基础上,依据假设对本研究中智力资本、动态能力与企业创新绩效三个变量进行指标衡量介绍与说明,并明确样本选取与数据来源渠道。

第五章:实证结果与分析。利用 Excel 软件对收集到的面板数据进行整理与分析,之后运用 SPSS 24.0 统计分析软件,根据本文验证需要进行数据的描述性统计、相关性分析和回归分析,并根据实证数据结果验证本文的假设是否成立,进而得出实证结论。

第六章:研究结论与建议。通过对第五章实证得出的假设结果进行梳理汇总,并深层次剖析结论产生的原因,结合新时代高新技术发展趋势和特点,提出管理意见,继而提出研究不足与未来展望。

.........................

第二章 理论基础与文献综述

第一节 理论基础

一、资源基础理论

资源基础理论(Resource-Based View,简称 RBV)起源于 20 世纪 80 年代,是西方管理学领域在分析企业发展趋势过程中运用的一种重要学说(林晔,2012),同时也是知识经济时代发展的产物,传统的人力物力财力都属于资源基础的一部分。1959 年,Penrose 在发表的《企业成长理论》一文中,最先提出企业资源是企业成长发展以及经济增长的内生基础(洪碧月,2018),他认为,企业是一个大的资源集合体,既有传统的土地等物质资源,又有当代经济发展所需的技术和人力资源,将会成为企业获取竞争优势的来源和保障。在此基础上,大量学者相继开始了对资源基础理论的研究,1984 年,Wernerfelt 在美国《战略管理》杂志上发表了一篇题为《企业资源基础论》的经典著作(伍玲,2011),强调企业所拥有的异质性资源与能力将会影响企业在不同生命周期的经营业绩,也正是这一经典著作的发表,标志着资源基础理论的诞生。随后,Barney(1991)在 Penrose 与 Wernerfelt 的基础上,提出了企业资源具有 VRIN 特性,其中 V 指价值性、R 指稀缺性,I 指难以模仿性,N 指难以替代性;郑美慧(2018)在关于创新绩效研究中指出,处于劣势的企业,要想在行业竞争中占有一席之地,就必须关注企业价值性(V)和稀缺性(R)特点的资源,并将其转换成为一种竞争优势,除此以外,Wright(2001)以现代人力资源的视角(吴永杰,2018),进一步丰富和发展了资源基础理论。

一、资源基础理论

资源基础理论(Resource-Based View,简称 RBV)起源于 20 世纪 80 年代,是西方管理学领域在分析企业发展趋势过程中运用的一种重要学说(林晔,2012),同时也是知识经济时代发展的产物,传统的人力物力财力都属于资源基础的一部分。1959 年,Penrose 在发表的《企业成长理论》一文中,最先提出企业资源是企业成长发展以及经济增长的内生基础(洪碧月,2018),他认为,企业是一个大的资源集合体,既有传统的土地等物质资源,又有当代经济发展所需的技术和人力资源,将会成为企业获取竞争优势的来源和保障。在此基础上,大量学者相继开始了对资源基础理论的研究,1984 年,Wernerfelt 在美国《战略管理》杂志上发表了一篇题为《企业资源基础论》的经典著作(伍玲,2011),强调企业所拥有的异质性资源与能力将会影响企业在不同生命周期的经营业绩,也正是这一经典著作的发表,标志着资源基础理论的诞生。随后,Barney(1991)在 Penrose 与 Wernerfelt 的基础上,提出了企业资源具有 VRIN 特性,其中 V 指价值性、R 指稀缺性,I 指难以模仿性,N 指难以替代性;郑美慧(2018)在关于创新绩效研究中指出,处于劣势的企业,要想在行业竞争中占有一席之地,就必须关注企业价值性(V)和稀缺性(R)特点的资源,并将其转换成为一种竞争优势,除此以外,Wright(2001)以现代人力资源的视角(吴永杰,2018),进一步丰富和发展了资源基础理论。

第二节 文献综述

一、智力资本

(一)智力资本的概念

“智力资本”一词最早出现在国外经济学领域,随着近几年来知识密集型企业的兴起,智力资本逐渐成为企业持续稳定发展的力量支撑,也正因如此,得到了国内外学者的广泛关注,掀起了关于“智力资本”的研究热潮。20 世纪 90 年代以来,以物质等有形资产给企业带来的经济效益愈发减少,在企业总价值中所占的比例逐渐降低,而智力资本作为一种无形资产,不仅包括静态知识,还包括动态的智力活动(马跃如,2018),日益成为知识经济时代背景下企业价值的新增长点。

一、智力资本

(一)智力资本的概念

“智力资本”一词最早出现在国外经济学领域,随着近几年来知识密集型企业的兴起,智力资本逐渐成为企业持续稳定发展的力量支撑,也正因如此,得到了国内外学者的广泛关注,掀起了关于“智力资本”的研究热潮。20 世纪 90 年代以来,以物质等有形资产给企业带来的经济效益愈发减少,在企业总价值中所占的比例逐渐降低,而智力资本作为一种无形资产,不仅包括静态知识,还包括动态的智力活动(马跃如,2018),日益成为知识经济时代背景下企业价值的新增长点。

智力资本从理论提出到现代管理以来,经历了智力资本认识、定义和管理三个阶段(洪碧月,2018)。最早使用“智力资本(Intellectual Capital)”这一名词的是英国学者 Senior(1836),在他看来,智力资本就是人力资本,是与个人所拥有的知识、经验和技能分不开的,虽然 Senior 在当时较为正式地对智力资本进行了定义(胡跃骊,2012),但因其概念单一,存在时代局限性,因此并没有得到国内外学者的广泛赞同。1969 年,美国经济学家 Galbraith 再次提出了智力资本概念,与 Senior 不同的是,他进一步明确和发展了智力资本的内涵,他认为智力资本是一种静态资本与动态思想的结合,即在个人所拥有的知识经验基础上,将其转化为脑力劳动付诸实践,进行有效运用,也正因如此,他被国外学者公认为是最早提出智力资本概念的学者(曹河,2015)。尽管如此,Galbraith 给出的智力资本概念也不是理论意义上的完整概念。1991 年,在 Galbraith 理论研究基础之上,Thomas. A. Stewart 对智力资本进行了更系统地科学研究(王婷婷,2012),他从知识能力角度出发,认为智力资本是企业本身与员工的集合体,既包括员工个人类似经验、知识和文化等特有资本,又包含企业本身在生产、运营和销售过程中的工作知识和经验,二者相辅相成,共同促使企业形成核心资源和竞争优势,为企业创造经济效益和物质财富,至此,智力资本的概念才被国内外学者认同和接受,并推动了智力资本思潮发展,为现代智力资本发展奠定了理论基础。

..........................

第一节 研究假设 ................................................ 29

一、智力资本与企业创新绩效 ........................ 29

二、智力资本与动态能力 ................................. 30

第四章 实证研究设计 ........................... 34

第一节 样本选取与数据来源 ................. 34

一、样本选取 ............................ 34

二、数据来源 ................................. 34

第五章 实证结果与分析 ............................ 41

第一节 描述性统计分析 ........................... 41

一、全样本描述性统计分析 ....................... 41

二、主变量描述性统计分析 ............................ 42

第五章 实证结果与分析

第一节 描述性统计分析

本节在前期 Excel 2016 整理的样本数据基础上,利用 SPSS 24.0 软件对其进行全样本和主变量描述性统计分析,即主要对其进行简单的数学统计,涉及的指标有最小值、最大值、均值和标准差等。

一、全样本描述性统计分析

在对样本数据分析之前,我们需要从宏观角度对样本数据进行分析了解,关于本文自变量、因变量、中介变量以及控制变量的整体性描述分析,结果如下表5.1所示:

........................

第六章 研究结论与建议

第一节 研究结论

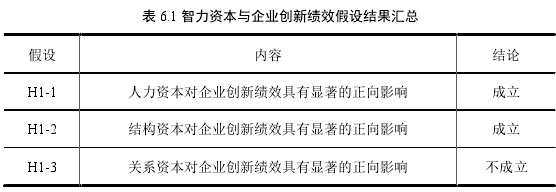

本文在相关文献理论基础上,从动态能力的视角探讨了自变量智力资本对因变量企业创新绩效的影响作用,本节也将在汇总研究假设结果的基础上,对研究结论进行阐述和分析。

一、智力资本与企业创新绩效研究结论

通过上表发现,人力资本和结构资本均对企业创新绩效存在显著正向影响,而关系资本对企业创新绩效的影响并不显著。同时,从本文数据分析来看,人力资本在智力资本发挥的作用中占比最大,即对企业创新绩效的发展具有重要贡献,这主要是因为员工是企业价值创造的主体,是知识和能力发挥作用的载体,更是推动企业经济发展的核心力量,高新技术企业创新绩效的产生,离不开每个企业员工的创新构想和创新理念,更离不开员工将其付诸实践的创新行为,企业重视人力资本的投入,在一定程度上可以激发员工的创新积极性。另外,结构资本主要指企业在日常经营管理中的政策和制度,虽然变动性较小,但也扮演着重要角色,良好的企业文化和规章制度可以在日常管理中形成高效率作业氛围,也可以促使企业良好组织关系的形成,因此对企业创新绩效的提高具有一定推进作用。而对于关系资本来说,虽然其对企业创新绩效也具有正向影响,但作用并不显著,这种现象可能与其所处的领域有关,毕竟高新技术企业以技术创新为特征,技术过关才是硬道理,倘若过多的投资关系资本,可能会减少技术研发资金,降低企业研发效率。

参考文献(略)

参考文献(略)

相关阅读

暂无数据