创业板高管薪酬粘性对企业创新投入的影响研究——基于生

时间:2020-07-20 来源:51mbalunwen

本文是一篇会计学论文研究,本文通过整理和归纳国内外相关文献,选取创业板上市公司董监高前三名薪酬计算高管薪酬粘性,以研发投入与企业总资产衡量企业创新投入,并用现金流量组合法将企业生命周期划分为成长期、成熟期和衰退期,考察不同生命周期下高管薪酬粘性对企业创新投入的影响,并根据“业绩下降时敏感性均值”的符号以及大小将高管薪酬粘性细分为“惩劣”型、“低奖劣”型和“高奖劣”型三类作进一步研究,主要得到以下结论:首先,高管薪酬粘性与企业创新投入显著正相关。高管薪酬粘性不同于以往的业绩敏感型薪酬契约,更倾向于容忍高管失败,从而激励高管着眼于具有长期价值的创新活动。当业绩下降时,高管薪酬“少降”甚至“不降反升”可以弥补部分高管私人利益的损失,降低高管对创新失败风险的敏感性,当业绩上升时,更多地奖励高管成功,使高管重视创新对自身的重要性,从而促使高管增加创新投入。

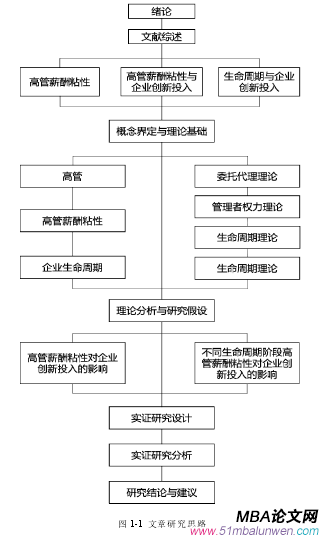

第 1 章 绪论

1.1 选题背景

2015 年初李克强总理号召通过“大众创业,万众创新”来释放巨大创造力,激发经济活力,习近平总书记在十九大报告中再次强调要加快建设创新型国家的目标,并指出“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”。然而当前我国企业创新活动对经济增长的贡献仍然较低,据统计,2017 年我国科技进步贡献率升至 57.5%,研发支出占 GDP 的比例为 2.13%,在世界排名 13 位(数据来自联合国教科文组织统计研究所),根据研发强度、高科技密度等多项指标衡量的国家创新能力排名升至第 17 位(数据来自彭博社),与发达国家仍有有不小差距。因此,如何提高企业创新能力是我国建设创新型国家不可避免的一个重要问题。

近年来,许多学者相继研究发现,政府政策?市场属性?产业状况?环境规制?风险投资?企业规模以及公司治理等因素对创新决策具有重要影响(Laura 等,2013;Isidoro 等,2012;Gregorio 等,2013)[1-3]?但是,这些研究大多着眼于企业外部因素,而对企业内部因素关注较少?企业高管作为企业战略决策的主导者,对企业各生命周期阶段的创新决策有着重要的影响(Hall 等,2014)[4]。由于创新投资需要大量资金、人力,风险较高,收益周期较长,与高管的短期利益需求相冲突,因此建立能有效激励高管创新行为的薪酬契约体系尤为重要。

1.1 选题背景

2015 年初李克强总理号召通过“大众创业,万众创新”来释放巨大创造力,激发经济活力,习近平总书记在十九大报告中再次强调要加快建设创新型国家的目标,并指出“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”。然而当前我国企业创新活动对经济增长的贡献仍然较低,据统计,2017 年我国科技进步贡献率升至 57.5%,研发支出占 GDP 的比例为 2.13%,在世界排名 13 位(数据来自联合国教科文组织统计研究所),根据研发强度、高科技密度等多项指标衡量的国家创新能力排名升至第 17 位(数据来自彭博社),与发达国家仍有有不小差距。因此,如何提高企业创新能力是我国建设创新型国家不可避免的一个重要问题。

近年来,许多学者相继研究发现,政府政策?市场属性?产业状况?环境规制?风险投资?企业规模以及公司治理等因素对创新决策具有重要影响(Laura 等,2013;Isidoro 等,2012;Gregorio 等,2013)[1-3]?但是,这些研究大多着眼于企业外部因素,而对企业内部因素关注较少?企业高管作为企业战略决策的主导者,对企业各生命周期阶段的创新决策有着重要的影响(Hall 等,2014)[4]。由于创新投资需要大量资金、人力,风险较高,收益周期较长,与高管的短期利益需求相冲突,因此建立能有效激励高管创新行为的薪酬契约体系尤为重要。

高管的薪酬问题一直以来为大众所关注。2008 年的金融危机爆发后,许多上市公司的业绩出现严重下滑,但高管的“天价薪酬”现象却屡屡被推向了风口浪尖(宛玲羽,2015)[5]55。2017 年 A 股上市公司的高管薪酬中有 14 位超千万元,最高者年薪更是超过了 4000万元。然而,在遭遇了社会的质疑之后,与“天价薪酬”相反的“零薪酬”现象也渐渐开始出现在公众的视野中,这在一定程度上反映了我国企业高管薪酬制定具有较强的随意性(陈修德,2012)[6]。这种随意性在一定程度上说明了薪酬的制度安排并没有起到有效激励高管的作用。

..........................

1.2 研究意义

1.2.1 理论意义

首先,丰富了有关高管薪酬粘性经济后果的研究。高管薪酬激励问题是近年来理论界和实务界研究的热点问题,以往学者的研究多基于最优契约理论,认为存在最优的薪酬契约从而有效缓解上市公司股东与经理人之间的代理问题。然而,近年来高管薪酬粘性问题越来越普遍,其中不乏一些业绩良好的公司,这表明高管薪酬粘性的存在可能有一定的必要性。目前对于高管薪酬粘性的研究,大多数学者着眼于客观影响因素,另外一些学者则转而研究其经济后果,认为高管薪酬粘性在一定程度上能促进企业的研发投入、资产投资,不过也有可能导致过度投资。本文基于新的视角探讨了高管薪酬粘性对企业创新投入的影响,丰富了有关高管薪酬粘性经济后果的研究。

其次,丰富了有关企业生命周期的研究。近年来学者对企业生命周期的研究较多,但鲜有将高管薪酬粘性、企业生命周期与企业生命周期结合起来的研究。众多学者的研究已经证明了生命周期不同,企业的经营决策也会有所差异,高管可能会基于不同生命周期做出不同的创新投资决策。所以本文对今后学者在生命周期方面的研究可能具有一定的借鉴意义。

........................

1.2.1 理论意义

首先,丰富了有关高管薪酬粘性经济后果的研究。高管薪酬激励问题是近年来理论界和实务界研究的热点问题,以往学者的研究多基于最优契约理论,认为存在最优的薪酬契约从而有效缓解上市公司股东与经理人之间的代理问题。然而,近年来高管薪酬粘性问题越来越普遍,其中不乏一些业绩良好的公司,这表明高管薪酬粘性的存在可能有一定的必要性。目前对于高管薪酬粘性的研究,大多数学者着眼于客观影响因素,另外一些学者则转而研究其经济后果,认为高管薪酬粘性在一定程度上能促进企业的研发投入、资产投资,不过也有可能导致过度投资。本文基于新的视角探讨了高管薪酬粘性对企业创新投入的影响,丰富了有关高管薪酬粘性经济后果的研究。

其次,丰富了有关企业生命周期的研究。近年来学者对企业生命周期的研究较多,但鲜有将高管薪酬粘性、企业生命周期与企业生命周期结合起来的研究。众多学者的研究已经证明了生命周期不同,企业的经营决策也会有所差异,高管可能会基于不同生命周期做出不同的创新投资决策。所以本文对今后学者在生命周期方面的研究可能具有一定的借鉴意义。

........................

第 2 章 文献综述

2.1 高管薪酬粘性存在性研究

国外学者在上世纪九十年代开展了对高管薪酬粘性的研究。Caver 等(1998)[15]235以福布斯年度 CEO 薪酬调查中的公司为研究样本并收集 1971-1990 年的上市公司数据,研究CEO 薪酬时发现:CEO 获得超额薪酬时必然伴随着公司业绩的提升,然而公司业绩的下降却无法带来 CEO 薪酬的相应减少,这种非对称现象便表现为高管薪酬粘性。Dorff(2005)[16]也发现高管薪酬与业绩呈现不对称的现象,当企业盈利时,薪酬业绩敏感性高;而当企业发生亏损时,薪酬业绩敏感性则显著降低。Duffhues 等(2008)[17]通过对荷兰上市公司执行董事薪酬和业绩的分析,发现两者并没有显著的正相关关系,研究结果表明了有权势的管理者可以影响自己的薪酬。Canarella 等(2008)认为高管薪酬和业绩之间是非线性和不对称的,当用市场收益衡量业绩时,两者之间的关系呈凸性,当用会计收益衡量业绩时,两者之间的关系呈凹性[18]。Leone(2010)[19]研究也发现上市公司 CEO 的现金报酬与公司业绩之间存在不对称的敏感性。不过,对薪酬粘性特征最为准确的解释则是由 Jackson(2008)[20]390提出,认为在业绩上升和下降两种情况下高管薪酬的边际变动值有差异,相比较业绩下降,业绩上升时的边际增加量要更大。

国内较早对高管薪酬粘性进行研究的是方军雄(2009)[10]112,他从薪酬——业绩敏感性角度考察了我国上市企业高管薪酬机制的效果,发现我国高管薪酬确实存在粘性。之后许多学者[13, 14, 21-23]26, 44, 326, 129相继在这一领域进行了研究,为了更好地对高管薪酬粘性问题进行梳理,接下来本文从其影响因素和经济后果两个层面进行阐述。

2.1 高管薪酬粘性存在性研究

国外学者在上世纪九十年代开展了对高管薪酬粘性的研究。Caver 等(1998)[15]235以福布斯年度 CEO 薪酬调查中的公司为研究样本并收集 1971-1990 年的上市公司数据,研究CEO 薪酬时发现:CEO 获得超额薪酬时必然伴随着公司业绩的提升,然而公司业绩的下降却无法带来 CEO 薪酬的相应减少,这种非对称现象便表现为高管薪酬粘性。Dorff(2005)[16]也发现高管薪酬与业绩呈现不对称的现象,当企业盈利时,薪酬业绩敏感性高;而当企业发生亏损时,薪酬业绩敏感性则显著降低。Duffhues 等(2008)[17]通过对荷兰上市公司执行董事薪酬和业绩的分析,发现两者并没有显著的正相关关系,研究结果表明了有权势的管理者可以影响自己的薪酬。Canarella 等(2008)认为高管薪酬和业绩之间是非线性和不对称的,当用市场收益衡量业绩时,两者之间的关系呈凸性,当用会计收益衡量业绩时,两者之间的关系呈凹性[18]。Leone(2010)[19]研究也发现上市公司 CEO 的现金报酬与公司业绩之间存在不对称的敏感性。不过,对薪酬粘性特征最为准确的解释则是由 Jackson(2008)[20]390提出,认为在业绩上升和下降两种情况下高管薪酬的边际变动值有差异,相比较业绩下降,业绩上升时的边际增加量要更大。

国内较早对高管薪酬粘性进行研究的是方军雄(2009)[10]112,他从薪酬——业绩敏感性角度考察了我国上市企业高管薪酬机制的效果,发现我国高管薪酬确实存在粘性。之后许多学者[13, 14, 21-23]26, 44, 326, 129相继在这一领域进行了研究,为了更好地对高管薪酬粘性问题进行梳理,接下来本文从其影响因素和经济后果两个层面进行阐述。

......................

2.2 高管薪酬粘性的影响因素研究

高管薪酬粘性就是高管薪酬——业绩敏感性的不对称(方军雄,2009;Jackson,2008)[10, 20]120, 380,从委托代理角度来看可能会增加企业的代理成本,同时也会导致薪酬激励机制的作用有所下降。目前学者们研究的重点就是高管薪酬粘性的影响因素,接下来笔者从国外、国内两个角度进行梳理。

(1)国外相关研究

国外学者发现公司治理结构可通过多种途径影响高管的薪酬。从企业内部看,董事会特征和所有权结构都与 CEO 薪酬有关,当董事会规模较大且外部董事大多由 CEO 来任命 时,CEO 薪酬往往较高,当非 CEO 董事会成员或外部大股东至少持有 5%股份时,CEO薪酬较低(Core,

高管薪酬粘性就是高管薪酬——业绩敏感性的不对称(方军雄,2009;Jackson,2008)[10, 20]120, 380,从委托代理角度来看可能会增加企业的代理成本,同时也会导致薪酬激励机制的作用有所下降。目前学者们研究的重点就是高管薪酬粘性的影响因素,接下来笔者从国外、国内两个角度进行梳理。

(1)国外相关研究

国外学者发现公司治理结构可通过多种途径影响高管的薪酬。从企业内部看,董事会特征和所有权结构都与 CEO 薪酬有关,当董事会规模较大且外部董事大多由 CEO 来任命 时,CEO 薪酬往往较高,当非 CEO 董事会成员或外部大股东至少持有 5%股份时,CEO薪酬较低(Core,

1999)[24]400。这可能是由于董事会规模过大导致董事会成员间的沟通出现问题,难以达成一致条件,导致对 CEO 的监督和约束作用减小。另外,股东会和董事会无法完全掌握管理层薪酬设计的情况下,高管有机会利用其权力和信息优势影响自身薪酬(Bebchuk 和 Fried,2004)[25] 。除了董事会和股东会以外,也有研究表明两职兼任的管理者薪酬高于其他管理者,最大外部股东的股权和违约风险与 CEO 股权薪酬的规模呈负相关关系(Cyert, Kang 和 Kumar,2002)[26]。Zhang 等(2005)通过研究发现,内幕交易的增加会降低经理的薪酬业绩敏感性[27]。从企业外部看,政策法律有可能对薪酬业绩敏感性有影响,例如在“萨班斯法案”颁布之后 CEO 的股票期权、内部持股比例和总薪酬的薪酬业绩敏感度均大幅下降,表明股东与 CEO 之间的激励关系明显减弱(Chang 等,2012)[28]。此外,机构投资者的监督作用也有利于降低了业绩不佳企业的薪酬粘性,同时有助于提高企业价值(Daecheon,2018)[29]。近几年由于企业社会责任开始被重视,也有学者从该视角探究高管薪酬粘性问题。Kyoungwon 等(2018)从企业社会责任的角度探讨其如何影响 CEO 不对称的薪酬业绩敏感性即高管薪酬粘性,发现企业社会责任绩效可以减轻向下的 CEO 薪酬粘性。通过回归分析发现,企业社会责任不仅降低了正绩效企业过高的薪酬业绩敏感性,而且增加了负绩效企业过低的薪酬业绩敏感性[30]。

...........................

...........................

第 3 章 概念界定和理论基础 ................................... 17

3.1 基本概念界定 .................................. 17

3.1.1 高管 ........................ 17

3.1.2 高管薪酬粘性 ............................... 17

第 4 章 理论分析和研究假设 ............................... 21

4.1 高管薪酬粘性对企业创新投入的影响 ............................. 21

4.2 不同生命周期阶段高管薪酬粘性对企业创新投入的影响 .............. 22

第 5 章 实证研究设计 .................................. 25

5.1 数据来源与样本选择 ............................ 25

5.2 变量定义 ............................ 25

3.1 基本概念界定 .................................. 17

3.1.1 高管 ........................ 17

3.1.2 高管薪酬粘性 ............................... 17

第 4 章 理论分析和研究假设 ............................... 21

4.1 高管薪酬粘性对企业创新投入的影响 ............................. 21

4.2 不同生命周期阶段高管薪酬粘性对企业创新投入的影响 .............. 22

第 5 章 实证研究设计 .................................. 25

5.1 数据来源与样本选择 ............................ 25

5.2 变量定义 ............................ 25

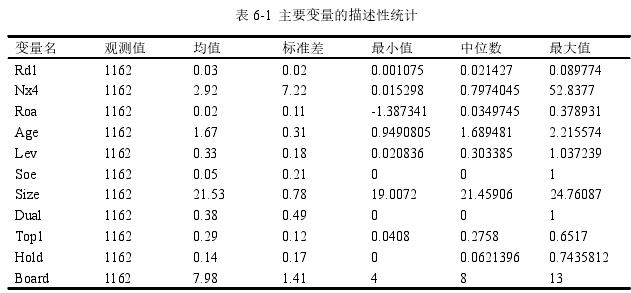

第 6 章 实证研究分析

6.1 描述性统计

表 6-1 是主要变量的描述性统计?平均而言,企业创新投资占公司总资产比例约 3%?基于本文的研究目的,本文总样本中剔除了粘性为负的样本,剔除前高管薪酬粘性大于 0的观测值约占 80.7%,表明大部分的高管薪酬契约都存在一定的粘性,薪酬粘性取值越大,表示“罚劣”的倾向越小,甚至有“奖劣”的情况?高管薪酬粘性(Nx4)的均值为 2.92,表明业绩上升时高管薪酬上升的幅度要比业绩下降同样程度时高管薪酬下降的幅度平均高2.92%。

......................6.1 描述性统计

表 6-1 是主要变量的描述性统计?平均而言,企业创新投资占公司总资产比例约 3%?基于本文的研究目的,本文总样本中剔除了粘性为负的样本,剔除前高管薪酬粘性大于 0的观测值约占 80.7%,表明大部分的高管薪酬契约都存在一定的粘性,薪酬粘性取值越大,表示“罚劣”的倾向越小,甚至有“奖劣”的情况?高管薪酬粘性(Nx4)的均值为 2.92,表明业绩上升时高管薪酬上升的幅度要比业绩下降同样程度时高管薪酬下降的幅度平均高2.92%。

第 7 章 研究结论与建议

7.1 研究结论

本文通过整理和归纳国内外相关文献,选取创业板上市公司董监高前三名薪酬计算高管薪酬粘性,以研发投入与企业总资产衡量企业创新投入,并用现金流量组合法将企业生命周期划分为成长期、成熟期和衰退期,考察不同生命周期下高管薪酬粘性对企业创新投入的影响,并根据“业绩下降时敏感性均值”的符号以及大小将高管薪酬粘性细分为“惩劣”型、“低奖劣”型和“高奖劣”型三类作进一步研究,主要得到以下结论:

首先,高管薪酬粘性与企业创新投入显著正相关。高管薪酬粘性不同于以往的业绩敏感型薪酬契约,更倾向于容忍高管失败,从而激励高管着眼于具有长期价值的创新活动。当业绩下降时,高管薪酬“少降”甚至“不降反升”可以弥补部分高管私人利益的损失,降低高管对创新失败风险的敏感性,当业绩上升时,更多地奖励高管成功,使高管重视创新对自身的重要性,从而促使高管增加创新投入。

其次,在区分企业生命周期后发现,成长期和成熟期高管薪酬粘性均对企业创新投入有显著的促进作用,衰退期高管薪酬粘性对企业创新投入有抑制作用。成长期企业由于资金尚不充裕、创新技术尚不成熟,所以创新失败的可能性较大,高管出于自身利益的考虑可能会削减创新投入,若对高管的失败轻罚或奖励可以在一定程度上提高其风险承担能力,促进创新投入;成熟期企业面临着产品设计风险,需要继续增加研发投入保持产品的先进性,不过该时期高管容易安于现状,且会考虑自身声誉,因此相比较创新活动会更偏向风险小的短期项目,此时高管薪酬粘性可以重新激发高管的冒险精神,提高创新投入;衰退期企业产品过时、营业利润下降、组织僵化、企业面临较大的财务风险,此时高管会有较强的真实盈余管理动机,高管薪酬粘性反而会助推高管的真实盈余管理行为,有损企业利益。

最后,根据“业绩下降时敏感性均值”的符号和大小将高管薪酬粘性进一步分为“惩劣”、“低奖劣”、“高奖劣”三类,发现“低奖劣”型的高管薪酬粘性对企业创新投入有显著促进作用,“惩劣”和“高奖劣”型高管薪酬粘性则对企业创新投入没有显著促进作用。这是因为“低奖劣”型高管薪酬粘性既可以起到良好的激励高管从事具有一定风险的创新活动的作用,也可以防止由于过度激励导致的激励效用递减问题。“惩劣”型高管薪酬粘性中高管薪酬降低的幅度虽然没有业绩下降的幅度大,但高管会倾向于将业绩下降的原因归结于客观因素而不是自身能力问题,因此相对来说高管会对自身薪酬的下降不满。为了防止出现同样的问题,高管会削减创新投入以确保业绩的平稳性。

参考文献(略)

7.1 研究结论

本文通过整理和归纳国内外相关文献,选取创业板上市公司董监高前三名薪酬计算高管薪酬粘性,以研发投入与企业总资产衡量企业创新投入,并用现金流量组合法将企业生命周期划分为成长期、成熟期和衰退期,考察不同生命周期下高管薪酬粘性对企业创新投入的影响,并根据“业绩下降时敏感性均值”的符号以及大小将高管薪酬粘性细分为“惩劣”型、“低奖劣”型和“高奖劣”型三类作进一步研究,主要得到以下结论:

首先,高管薪酬粘性与企业创新投入显著正相关。高管薪酬粘性不同于以往的业绩敏感型薪酬契约,更倾向于容忍高管失败,从而激励高管着眼于具有长期价值的创新活动。当业绩下降时,高管薪酬“少降”甚至“不降反升”可以弥补部分高管私人利益的损失,降低高管对创新失败风险的敏感性,当业绩上升时,更多地奖励高管成功,使高管重视创新对自身的重要性,从而促使高管增加创新投入。

其次,在区分企业生命周期后发现,成长期和成熟期高管薪酬粘性均对企业创新投入有显著的促进作用,衰退期高管薪酬粘性对企业创新投入有抑制作用。成长期企业由于资金尚不充裕、创新技术尚不成熟,所以创新失败的可能性较大,高管出于自身利益的考虑可能会削减创新投入,若对高管的失败轻罚或奖励可以在一定程度上提高其风险承担能力,促进创新投入;成熟期企业面临着产品设计风险,需要继续增加研发投入保持产品的先进性,不过该时期高管容易安于现状,且会考虑自身声誉,因此相比较创新活动会更偏向风险小的短期项目,此时高管薪酬粘性可以重新激发高管的冒险精神,提高创新投入;衰退期企业产品过时、营业利润下降、组织僵化、企业面临较大的财务风险,此时高管会有较强的真实盈余管理动机,高管薪酬粘性反而会助推高管的真实盈余管理行为,有损企业利益。

最后,根据“业绩下降时敏感性均值”的符号和大小将高管薪酬粘性进一步分为“惩劣”、“低奖劣”、“高奖劣”三类,发现“低奖劣”型的高管薪酬粘性对企业创新投入有显著促进作用,“惩劣”和“高奖劣”型高管薪酬粘性则对企业创新投入没有显著促进作用。这是因为“低奖劣”型高管薪酬粘性既可以起到良好的激励高管从事具有一定风险的创新活动的作用,也可以防止由于过度激励导致的激励效用递减问题。“惩劣”型高管薪酬粘性中高管薪酬降低的幅度虽然没有业绩下降的幅度大,但高管会倾向于将业绩下降的原因归结于客观因素而不是自身能力问题,因此相对来说高管会对自身薪酬的下降不满。为了防止出现同样的问题,高管会削减创新投入以确保业绩的平稳性。

参考文献(略)

相关阅读

暂无数据