总经理特征对上市公司会计盈余管理的影

时间:2018-08-20 来源:51mbalunwen.com

本文是一篇会计学论文,会计学的产生和发展是与近代会计的形成及发展密不可分的。在欧洲,早在12~13世纪,意大利的商品货币经济已比较发达,借贷复式簿记已出现于热那亚、威尼斯等城市。1211年意大利佛罗伦萨银行已用借贷复式记账法记账,当时人们称这种记账法为“威尼斯簿记法”。(以上内容来自百度百科)今天为大家推荐一篇会计学论文,供大家参考。

1 引言

1.1 研究背景

盈余管理是国内外学者研究的热点问题,国内外学者对其进行了广泛研究。上市公司通过盈余管理活动调节利润的现象十分普遍,而且这种现象越发严重,导致广大投资者及社会公众对上市公司披露的财务信息质量越发担忧,难以确信上市公司财务信息的质量。管理层是企业进行盈余管理的主体,而总经理是企业管理层中的关键人物,是管理层中的最高决策者,也是企业战略决策的核心制定者,对企业的生存和发展影响重大(曾三云、刘文军、龙君,2015)[1]。同时,总经理的业绩考核往往以公司盈利为依据,出于对薪酬、福利以及权力的追求,总经理有着强烈的盈余管理动机(Healy,1985)[2]。许多公司试图通过实施股权激励,解决经理人与股东之间的委托代理问题和信息不对称问题,然而由于行权业绩考核指标的设置,反而诱发了经理人的盈余管理行为(肖淑芳、刘颖、刘洋,2013)[3]。根据管理者权力理论,董事与总经理存在一定利益一致性,特别是在认人为亲的董事文化中,两者之间形成合谋,董事往往会回避对总经理的监督与批评,将二者的共同利益置于股东利益之上。(邓晓岚、陈运森、陈栋,2014 )[4]。总经理在企业当中起到十分重要的作用,其自身特征会影响企业的生产经营活动。其中总经理对企业选择会计政策和生成会计信息起到控制作用,财务人员只是具体执行者。企业的盈余管理行为往往都离不开总经理施加的压力,甚至直接授意于总经理。因此,有必要研究总经理的性别、年龄、学历、任期、财务知识等可量化的人口特征对企业盈余管理的影响。

..........

1.2 研究目的及意义

1.2.1 研究目的

本文主要研究总经理特征对上市公司盈余管理的影响,其中研究国有企业和非国有企业总经理性别、年龄、学历、任期、财务知识特征对盈余管理的影响,目的在于通过研究探明在不同产权性质下总经理各特征对盈余管理影响之间存在的差异,并根据本文的研究结论为政府相关部门、上市公司及利益相关者防范盈余管理提出相关建议。

1.2.2 研究意义

(1)理论意义

以往关于总经理特征对盈余管理影响的研究比较少,而且以往文献主要研究总经理单方面的特征对盈余管理的影响,很少有学者从多个方面来研究总经理的个人特征对盈余管理的影响。同时,在以往研究中学者们往往忽略了产权性质的影响。本文分别研究国有企业和非国有企业总经理性别、年龄、学历、任期、财务知识五个特征对盈余管理的影响,可以丰富总经理特征对盈余管理影响的理论研究。

(2)现实意义

本文将样本分为国有组和非国有组,分别研究总经理特征对上市公司盈余管理的影响,通过此次研究可以发现国有企业和非国有企业总经理各特征对盈余管理影响的差异。如果将研究结果应用于实践将具有广泛的现实意义。首先,能够为上市公司防范盈余管理提出一些建议。其次,能够促进政府部门、国资委任命国有企业总经理以及非国有企业聘任总经理时,更多考虑候选人个体特征对盈余管理的影响,有利于上市公司在聘任总经理时考虑因素更加全面。再次,广大投资者在投资时可以更加关注被投资企业总经理特征对盈余管理的影响,有助于投资者更好的判断企业的财务信息质量,从而做出更恰当的投资决策。

.........

2 文献综述

2.1 文献综述

2.1.1 盈余管理的定义

关于盈余管理的研究起源于 20 世纪 80 年代,盈余管理的存在具有普遍性,而且影响范围比较广泛,一直以来国内外学者对企业盈余管理进行了广泛而深入的研究,但各位学者对于盈余管理的理解往往持有不同见解,一直以来并未形成统一的定义对盈余管理予以界定。尽管国内外学者在对盈余管理的理解和界定上存在差异,但众多学者还是存在观点一致的方面,即他们都认同企业进行盈余管理的主体是企业的管理层,企业进行盈余管理的目的主要是管理层追求自身利益最大化或者企业价值最大化,他们都认同企业进行盈余管理会降低企业会计信息质量。Shipper[7](1989) 提出收益具有信息含量,能够反映企业的信息,人们利用收益状况所反映的信息进行决策和判断。他从“信息观”的角度来界定盈余管理,提出盈余管理是管理人员为了寻求私人利益,利用私人信息优势,在公认会计准则允许下,通过选择会计处理方法,有计划的干预财务报告对外披露的过程。Healy and Wahlen[8](1999) 从“经济收益观”与“信息观”角度来理解盈余管理,他们提出盈余管理是管理人员为了误导利益相关者基于企业业绩做出的决策或者以会计盈余为基础签订的契约的经济结果,而主动干预财务报告披露的过程。他们认为管理层实施盈余管理的方式主要是利用会计职业判断或者构造真实的特定交易。Brown[9](1999) 认为企业进行盈余管理的手段通常是通过在一般公认会计原则可接受的范围内做出的报告选择,管理层可做出会计选择的范围越大,就会有更多机会进行盈余管理。Beneish[10](2001)将盈余管理视为一种财务报告现象。他认为构造真实的交易也是管理层进行盈余管理的手段,同时盈余管理会影响投资者的投资行为,使其偏离理性投资。Walker[11](2013)指出盈余管理是管理人员在一般公认会计原则(GAAP)允许的条件下,对会计选择、收益报告和实际经济决策进行自由裁量,来影响报告盈余的活动。在我国,也有很多学者对盈余管理开展了广泛而深入的研究,并从多种角度来界定盈余管理。

.........

2.2 文献述评

国内外众多学者关于高管特征对盈余管理的影响进行了广泛而深入的研究,大多数学者从高管团队的角度,基于集体决策视角研究高管团队特征对盈余管理的影响,随着研究的不断深入,国内外学者开始将高管区分为监督层和经营层。而此时研究的盈余管理活动仍是基于高管集体利益或公司利益层面的。随着研究的不断深入,不少学者开始研究高管个体特征对盈余管理的影响,研究范围逐渐扩展到总经理个人特征对盈余管理的影响,此时侧重于研究总经理为了获取更多的私人利益而进行的盈余管理活动。根据以往文献可知,从高管团队角度研究高管特征对盈余管理的影响,忽视了高管个体特征的差异,将每一个高管人员都视为具有相同特征的个体。而且在考虑高管性别、年龄、学历、任期、财务知识等特征对盈余管理影响时,往往计算某特征在团队成员中所占比重或者进行平均化,即考虑男性高管所占比重、平均年龄、平均学历、平均任期、平均受教育程度等对盈余管理的影响。然而高管团队中各高管人员彼此之间的特征可能存在较大差异,从而导致各特征的平均值容易受到个别高管人员的影响,有可能会降低研究结果的准确性。同时,在以往文献中高管团队成员涉及的层级较多,各成员之间的差异也会随着层级的增加而扩大,将各高管人员的特征进行平均化来代表高管团队整体的特征,研究结果的可靠性、准确性有待考量。除此之外,以往关于高管中总经理特征对盈余管理影响的研究比较少,且主要研究总经理单方面特征对盈余管理的影响,很少有学者从多个方面来研究总经理的个人特征对盈余管理的影响。同时,在研究过程中学者们往往忽视了产权性质对研究结果的影响。

........

3 相关概念与理论基础......16

3.1 相关概念.......16

3.1.1 总经理....16

3.1.2 总经理特征.......16

3.2 理论基础.......16

4 总经理特征对上市公司盈余管理影响的实证研究设计.....20

4.1 研究假设.......20

4.2 样本选择.......22

4.3 数据来源.......23

4.4 变量设计.......23

4.5 模型构建.......27

5 总经理特征对上市公司盈余管理影响的实证分析.............28

5.1 盈余管理程度分析.............28

5.2 描述性统计分析......28

5.3 相关性分析..............30

5.4 回归分析.......33

5.5 稳健性检验..............39

5 总经理特征对上市公司盈余管理影响的实证分析

本章节根据第四章所选取的数据和建立的多元回归模型进行实证研究,利用修正的Jones 模型计算出因变量(盈余管理程度),然后对各变量进行描述性统计分析、相关性分析以及回归分析,利用上述研究以验证本文所提假设。

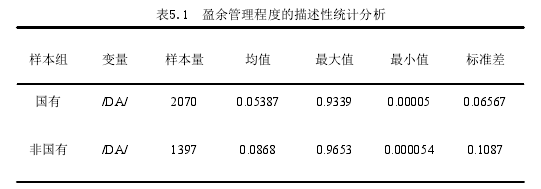

5.1 盈余管理程度分析

本文利用修正的 Jones 模型计算出可操纵应计利润,由于本文主要研究上市公司进行盈余管理的程度,对盈余管理的方向不予区分,因此本文用可操纵应计利润取绝对值来衡量盈余管理程度。本文首先对修正的 Jones 模型中的公式(1)进行回归分析,计算出不可操纵性应计利润。然后根据第四章中介绍的方法本文最终得出盈余管理程度的定量表示,并对其进行描述性统计分析。5 总经理特征对上市公司盈余管理影响的实证分析本章节根据第四章所选取的数据和建立的多元回归模型进行实证研究,利用修正的Jones 模型计算出因变量(盈余管理程度),然后对各变量进行描述性统计分析、相关性分析以及回归分析,利用上述研究以验证本文所提假设。5.1 盈余管理程度分析本文利用修正的 Jones 模型计算出可操纵应计利润,由于本文主要研究上市公司进行盈余管理的程度,对盈余管理的方向不予区分,因此本文用可操纵应计利润取绝对值来衡量盈余管理程度。本文首先对修正的 Jones 模型中的公式(1)进行回归分析,计算出不可操纵性应计利润。然后根据第四章中介绍的方法本文最终得出盈余管理程度的定量表示,并对其进行描述性统计分析。

.......

结论

总经理的个人特征会影响其认知能力和判断能力,进而影响其行为决策。总经理作为公司管理层中的重要人物,其个人特征必然会影响公司的盈余管理活动。总经理的个人特征往往可以通过性别、年龄、学历、任期、财务知识等可量化的变量予以描述。本文在对已有文献和相关理论进行梳理和分析的基础上,以 2014-2016 年我国 A 股主板上市公司为研究对象,并分为国有组和非国有组两个样本组,研究了总经理个体特征对盈余管理的影响。本文从总经理性别、年龄、学历、任期、财务知识五个方面阐述了总经理特征对上市公司盈余管理的影响,并提出相关假设。通过实证研究得出如下结论:

(1)国有企业和非国有企业均存在盈余管理现象,且整体上非国有企业盈余管理程度高于国有企业。

(2)国有企业总经理性别对盈余管理几乎无影响,非国有企业总经理性别对盈余管理有重要影响,当总经理为女性时盈余管理程度更高。

(3)国有企业和非国有企业总经理年龄对盈余管理都几乎无影响。

(4)国有企业总经理学历对盈余管理几乎无影响,非国有企业总经理学历对盈余管理有重要影响,学历越高盈余管理程度越高。

(5)国有企业和非国有企业总经理任期对盈余管理有重要影响,总经理任期越长,盈余管理程度越低。

(6)国有企业和非国有企业总经理是否拥有财务知识对盈余管理影响微弱。国有企业与非国有企业研究结果的差异,根本原因在于国有企业与非国有企业总经理的聘任机制存在差异,国有企业总经理大多由政府有关部门任命或国资委任命,非国有企业总经理大多由董事会选聘和考核。国有企业面临更多的监管,而且财务制度和内部控制制度更加健全。国企面对的是不完全竞争市场,而且能够获得各种政策优惠,导致国有企业总经理的薪酬具有非市场化倾向,其薪酬与其经营能力和努力程度的相关性较低,而非国有企业的总经理面临较大的市场压力,其薪酬更多的与经营业绩挂钩。

..........

参考文献(略)

相关阅读

- 中国温室气体排放声明鉴证业务准则框架构建研究2015-10-30

- 创业板上市公司科技创新投入与财务绩效的相关2015-11-18

- 河北省科技型民营企业信用担保体系建设研究2017-09-26

- 基于成本动因的S建筑公司会计项目预算控制方法研究2018-02-02

- X市农信社个人住房抵押贷款风险控制研究2018-02-07

- 快鹿集团管理者心理偏差对非效率会计投资的影响研究2018-03-03

- XY建设集团会计融资问题研究2018-03-13

- Z机械公司融资租赁销售模式风险识别及对策研究2018-03-25

- 出版众筹会计模式研究2018-04-05

- 互联网企业的会计盈利模式研究2018-04-18