战略投资效率视角下公司治理结构对上市公司绩效影响研究

时间:2018-05-23 来源:51mbalunwen.com

本文是一篇企业战略管理论文,企业战略管理将会是这场变革的中心,它将出现许多新动向,对这一趋势能前瞻性地把握的企业将会在竞争中处于有利地位。为更好地把握战略管理的发展趋势,必须首先对战略管理理论的发展历程进行梳理,以便把握其演进的脉络和规律。(以上内容来自百度百科)今天为大家推荐一篇企业战略管理论文,供大家参考。

第 1 章 绪 论

1.1 研究背景

建立完善而有效的公司治理结构是现代公司制度的核心,它一方面要求建立和实施有效的激励机制,另一方面也要求建立和设置合理的监督机制。公司治理结构是公司在结构上的制度安排,可以保证股东对公司的控制和自身利益的实现,也可以起到协调公司各利益相关方、缓解他们之间的冲突的作用,它界定了公司各利益相关方的利益和权力。通过组织制度的安排,实现公司所有权和经营权分离的目的,使公司真正实现自己的自主经营。公司治理结构是现代公司制度最重要的框架,已成为公司提升市场竞争力和改善经营绩效的重要手段。公司治理结构是现代公司制度确立的保证。投资效率是公司财务决策最为关注的核心问题之一,公司目标的实现在很大程度上取决于投资决策的正确与否,从某一方面而言,投资决策决定公司发展的成败。由于公司代理问题的存在,在财务决策方面一个突出问题就是产生非效率投资等机会主义行为,这种行为导致公司的管理者不以股东价值最大化为目标,而是以自身利益最大化为目标,产生放弃净现值为正的项目和投资净现值为负的项目两种现象,前者称为投资不足,后者称为投资过度。公司治理结构作为一种机制,在有效缓解代理问题,减少公司经营者谋求私利等机会主义行为方面起到了重要作用,受到了越来越多的关注。理论界认为,合理的公司治理结构能够实现股东、公司经营者及债权人之间的制衡,缓解他们之间的利益冲突,能够降低公司投资风险,减少非效率投资行为,进而确保投资决策的合理、科学,提升投资行为的有效性和严谨性。在现有的关于公司治理结构的学术文献中,大部分研究集中在董事薪酬,董事会结构,管理激励和股权结构等单边治理机制对公司绩效的影响。但是,在众多关于公司治理结构的文献中,公司治理结构通过何种途径影响公司绩效的文献较少,特别是从公司投资效率的视角研究公司治理结构与公司绩效的关系。本文认为,上市公司可以通过完善公司治理机制,从而优化公司投资行为,进而提升公司的绩效水平。根据“机制→行为→后果”的研究范式,本文以投资效率为视角,以期在公司治理结构与公司绩效之间架起一座桥梁,探讨公司治理结构影响公司绩效的作用机理,以揭开公司治理结构改善公司绩效的“黑箱”。

..........

1.2 研究意义

投资决策与公司未来的现金流量有关,并与公司未来的增长有关。公司的融资决策和分红政策也直接受投资决策的影响,进一步影响公司的经营风险和盈利能力,影响公司业绩和前景的判断。作为公司多项财务决策的出发点,投资决策问题引起了理论界实务界的广泛关注。公司治理机制的优劣影响着公司的运营与发展,合理的公司治理结构能够降低代理成本,提升公司绩效,但是目前的文献对两者之间的深层次关系研究较少。根据我国目前的研究现状,探究公司治理结构、投资效率、公司绩效三者之间的关系有以下几个方面的意义。

...........

第 2 章 理论基础与分析

2.1 概念界定

公司治理结构其英文原文是“corporate governance”,我国许多学者将公司治理结构称作公司治理或公司治理机制。学者们依据自己的研究角度,对公司治理结构下了不同的定义。Mayer 和 Colin(1995)认为公司治理结构是公司用于维护投资者利益的一种制度安排[34]。青木昌彦等(1995)有类似的看法,他认为,公司治理结构是一种用于维护公司主要利益集团之间关系的制度安排,并认为公司治理结构应该具备以下功能:一是如何配置和行使控制权, 二是对董事会,高级管理层等的监督和评估,三是激励机制的设计和实施[35]。吴敬琏(1994)指出,公司治理结构是由所有者,董事会和高级管理人员组成的组织结构。在这种组织结构中,有一种制衡的平衡:所有者将资产交给董事会打理,董事会是公司中最高的决策机构,可以聘用,奖励和惩罚高级管理人员,董事会聘请职业经理人组成公司运作的执行机构,并在董事会领导下从事生产和管理[36]。Shleifer 和 Vishny(1997)认为公司治理结构是公司建立的一种制度安排用于确立投资者从公司获取回报的方式和途径,其本质是维护投资者的切身利益,包括如何防止代理人侵害投资者的利益、如何防止代理人做出不合理的投资决策、如何约束和激励管理层[37]。林毅夫(1997)认为,公司治理结构是所有者对公司经营管理进行配置和控制,对董事会,经理层和员工进行监督和评估,设计和实施激励机制的一整套制度安排[38]。张维迎(2000)认为,公司治理结构可以从广义和狭义两方面进行解释。他认为,广义的公司治理结构是一套关于公司控制权和剩余索取权分配的法律,文化和制度安排,也是公司所有权安排的具体化。这样可以明确企业目标,确定由谁以何种方式实施控制,风险与收益如何分配等问题,狭义的公司治理结构是指委托人对代理人的一种制衡、约束和激励机制,其特点是公司股东大会、董事会、管理层和监事会构成的内部治理机制[39]。本文参考张维迎(2000)狭义的公司治理结构的定义,认为公司的这种内部治理机制能够产生约束和激励的双重效果。

..........

2.2 理论基础

传统经济学中,有一基本假设,那就是假设市场中的交易主体之间信息对称。然而在现实中,信息完全对称是不可能的,因为在交易过程中有很多不确定的因素致使交易主体对有关信息有不同程度的了解,交易主体掌握的信息不对称,掌握信息多的一方处于有利地位,掌握少的则处于不利地位。美国经济学家约瑟夫、迈克尔和乔治首先提出了信息不对称理论,是指在市场经济中,交易主体之间不可能完全洞察对方的所有信息,进而导致获得较多信息的一方可能以损害对方利益的情况下而谋求自身价值最大化。现代公司所有权和经营权的分离导致公司所有者不直接参与公司运营,而是委托职业经理人管理公司。股东和经理人因各自职责范围不同,经理人直接参与公司的日常运营,因此相比较于股东,更容易掌握公司的核心信息,这样有可能导致股东和经理人之间的信息不对称。经理人和股东在利益方面难以实现完全、一致的统一,经理人为了切身的利益,可能致股东及相关者的利益于不顾,追求最大化的个人利益,从而做出一些有损于公司利益的事情,所做出的投资决策并不总是有效率的,可能会出现投资过度和投资不足。Myers 和 Majtuf(1984)提出公司的经营管理者与资本市场上的债权人和外部投资者也存在着信息不对称,这带来的影响是公司的经营决策者在进行投资决策时更倾向于机会主义原则而不是理性的经济行为原则,如净现值原则,当公司的经营管理者与投资人对公司现有价值和拟投资项目预期的收益存在信息不对称时,公司为此项目融资所发行的证券在资本市场上存在高估和低估的可能性,从而导致公司的经营管理者在进行投资决策时,可能会做出投资过度和投资不足的投资决策[40]。

...........

第 3 章 研究设计.....1

73.1 数据来源与样本选择 .....17

3.2 公司治理结构的度量 .....17

3.3 投资效率的度量 ....18

3.4 指标体系的建立 ....21

3.5 模型的构建 ............22

3.5.1 中介效应理论模型及检验方法 .....22

3.5.2 本文模型的建立 ...........23

第 4 章 实证结果与分析...........25

4.1 投资效率实证结果分析 ..........25

4.2 公司治理结构指标结果分析 ...........31

4.3 回归分析 .......36

4.3.1 描述性统计 ..........36

4.3.2 公司治理结构对公司绩效的影响 ..........37

4.3.3 公司治理结构对投资效率的影响 ..........38

4.3.4 公司治理结构、投资效率与公司绩效关系 ............39

4.4 中介效应检验 ........40

4.5 稳健性检验 ............41

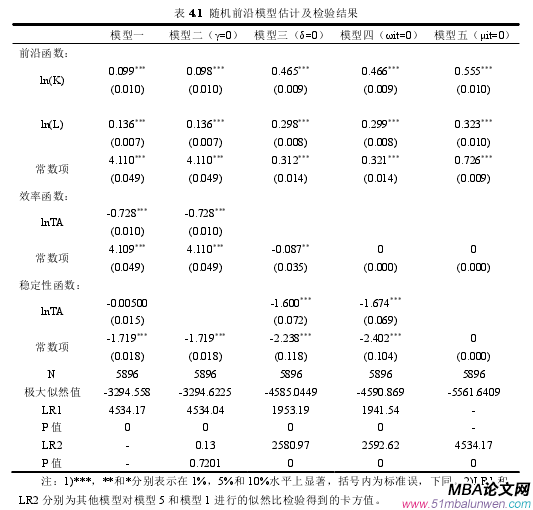

第 4 章 实证结果与分析

4.1 投资效率实证结果分析

2010 年投资效率均值为 0.6536,最小值为 0.0007,最大值为 0.996,说明不同公司投资效率差异较大,后六年投资效率的均值为别为 0.6705、0.6736、0.6895、0.6985、0.7123、0.7289,除了 2012 年受金融危机的影响,投资效率受到影响外,我国上市公司投资效率正在提升,说明我国上市公司的发展正在追求质量化,发展态势良好。图 4.2 为不同年份我国上市公司投资效率的直方图,可以看出从 2010 年到 2016 年7 年间绝大部分上市公司的投资效率为 50%-80%之间,呈现右偏分布,比最优水平低约20%-50%,尚有很大改善的空间,说明我国上市公司的投资效率亟待提高,也使公司治理结构的优化更有意义。

...........

结论

本文将投资效率作为纽带,探究公司治理结构影响公司绩效的作用机理和传导机制。首先对公司治理结构、投资效率和公司绩效的关系进行了文献梳理,然后对基础理论委托代理理论、信息不对称理论、利益相关者理论进行了理论分析,提出了投资效率在公司治理结构对公司绩效的影响中起到部分中介作用的假说,接着进行实证研究,选取沪深 A 股上市公司 2010-2016 年的数据为样本,构建随机前沿模型衡量上市公司的投资效率,运用因子分析因子得分的方式计算出公司治理结构及其约束机制和激励机制的综合得分,构造中介效应模型,并对投资效率的中介作用进行了检验,最后计算出中介效应的比重。本文研究所得结论如下:

1 绝大部分上市公司的投资效率在 50%-80%之间,比最优水平低约 20%-50%,尚有很大改善的空间,说明我国上市公司的投资效率仍需提高,也使公司治理结构的优化更有意义。

2 本文证实公司治理结构的激励机制和约束机制对投资效率的提高有着积极地促进作用,这说明公司治理结构的完善可以发挥激励和约束作用,有利于缓解公司的代理问题和信息不对称程度,促使股东和经理人的利益趋于一致,促使经理人做出正确的投资决策,从而优化公司资源的配置,提升公司的投资效率。

3 公司治理结构的激励和约束机制对公司绩效的提高有促进作用。完善的治理结构产生的约束和激励作用,可以促使公司运营效率的提高,这种效率的提高会反映在公司财务绩效中。

4 投资效率在公司治理结构对公司绩效的影响中起到部分中介作用。本文研究的传导路径是正确的。

..........

参考文献(略)

相关阅读

- 新能建集团发展战略管理优化研究2018-02-02

- 基于胜任力的JCKG专业技术人员培训体系优化研究2018-02-07

- YK工业机器人公司的柔性组织战略管理研究2018-03-03

- 基于CMMI4的软件质量管理的研究2018-03-13

- 巴塔哥尼亚地区指南针青年旅馆商业项目研究2018-03-25

- M公司社会责任战略管理实施策略研究2018-04-18

- A银行流动性战略风险管理的现状、问题与对策2018-04-28

- 新常态下矿业企业危机管理研究2018-05-09

- 信息技术企业的融资策略战略管理研究2018-06-09

- 长沙克拉美丽山庄房地产项目营销策略研究2018-06-21