沪港通对我国内地股市的金融影响研究

时间:2018-03-31 来源:51mbalunwen.com

本文是一篇国际金融论文,国际金融就是国家和地区之间由于经济、政治、文化等联系而产生的货币资金的周转和运动。 国际金融由国际收支、国际汇兑、国际结算、国际信用、国际投资和国际货币体系构成,它们之间相互影响,相互制约。(以上内容来自百度百科)今天为大家推荐一篇国际金融论文,供大家参考。

第 1 章 绪论

1.1 研究背景与意义

1.1.1 研究背景

2014 年 4 月 10 日,李克强总理在博鳌亚洲论坛 2014 年年会开幕式中发表了题为《共同开创亚洲发展新未来》的主旨演讲,明确提出要建立上海与香港股票市场交易互联互通机制(简称“沪港通”),进一步扩大资本市场的对外开放。随后,中国证监会及香港证监会发布《联合公告》,决定开展沪港股票市场交易互联互通机制试点。经过半年多的筹备,沪港通于 2014 年 11 月 17 日正式开通,成为内地资本市场对外开放进程中又一重要里程碑。对于这一创新举措,国内学者看法不一,有人认为开通沪港通能更好地发挥金融市场规模经济和聚集效应,促进我国内地股票市场融入全球金融体系,并进而助推我国国民经济的转型和可持续发展;但也有人对沪港通看法相左,认为在我国证券市场监管体系还不够完善的情况下实施沪港两市双向投资机制,可能会成为热钱出入的通道,致使我国内地股票市场面临更多外围市场力量的冲击,不利于内地股市的健康发展。特别地,沪港通运行半年后,我国股市爆发历史罕见的“股灾”,短短一个月时间里上证指数下跌近 35%,创业板指数的跌幅也超过 40%,其中就有不少人将此次股市暴跌的原因归结为境外资金借助沪港通做空股市。那么,开通沪港通对我国内地股票市场究竟有何影响呢?本文将首先进行理论分析,然后分短期和长期进行较为细致的实证分析,从理论与实践的结合上深入研究这一问题。

..........

1.2 研究方法

1.2.1 文献研究法

本文在运用文献研究法时,首先根据已有的理论和“沪港通”事实确定自己要研究的课题,接着通过知网、ssrn 和 sci-hub.bz 等网站搜集与自己研究领域相关的文献,最后对相关文献进行分析整理,撰写国内外文献综述。通过文献研究法,我们可以充分了解与本文所在领域相关的研究成果,对我们讨论的问题会有更为深刻地理解与认识。

1.2.2 定性分析法

本文根据已有的资料对沪港通的发展历程进行了简单地梳理,并从投资方向、准入条件、投资者的自主性和跨境资金的管理方式等方面对沪港通和 QFII、RQFII 之间进行比较,在此基础上进行概括和主观判断,分析沪港通对推进我国内地股市走向规范化、市场化、国际化具有的重要意义,并基于有限注意理论、反应过度和反应不足理论以及有效市场假说理论,分析了沪港通我国内地股票市场的影响过程。通过定性分析法,我们可以更全面地了解自己所要研究的问题,为后续的实证分析提供一定的基奠。

..........

第 2 章 相关文献综述

2.1 关于有限注意与金融市场的研究文献

由于本文依据投资者有限注意力这一表现特征来分析股票市场中存在的公告效应,因此投资者有限注意与金融市场的相关文献对本文的研究具有参考价值。Kahneman(1973)将注意定义为稀缺的认知资源,开创性地建立了注意力模型,认为人的注意力分配过程会受到自己知识、经验和意识的影响,不同的投资者在不同的时间拥有不同的特征函数,外在信息通过特征函数影响人的判断,从而影响股票价格1。他还提出,人的注意力是有限的,投资者只能关注到公开可得信息中的某一小部分,而难以关注到全部的有效信息。DellaVigna 和 Pollet(2009)给出了一些证据来支持有限注意力对资产价格的影响2。他们的研究表明,当公司在星期五发布消息时,由此导致的成交量要小于在其他时间发布消息导致的成交量,而且公司股价的及时反应平均要低 15%,表现出反应不足。他们给出的解释是,投资者在周末的注意力容易被分散,星期一后会忘记消息所产生的影响,导致成交量与价格反应不足。Hirshleifer,Lim 和Teoh(2009)基于投资者有限注意的上市公司盈利公告效应进行了研究,发现上市公司盈利信息披露越集中,公司的股价和交易量对信息的反应越慢3。他们分析认为,当上市公司集中一天披露盈利公告时,作为注意力有限的投资者平均对每个公司的关注度将下降,导致不能及时对公告信息作出反应。Seasholes 和 Wu(2007),Odean 和 Barber(2008)发现投资者往往会购买自己注意的股票,Yu和 Hsieh(2010)研究台湾股票市场也得到了相应的结果。总而言之,基于有限注意力对资产价格的影响得到了广泛的验证。

...........

2.2 关于沪港通的研究文献

本文的重点是分析沪港通对我国内地股票市场的影响,因此以往对于沪港通的研究就本文而言尤为重要。沪港通是我国在资本市场尚未完全开放情况下,引入外资、促进资本市场开放与发展的一种特殊举措,国外目前尚未有关于沪港通的研究,但国内对于沪港通的影响讨论却不少,相关的实证研究主要集中在三个方面:一是从股市联动性出发,分析沪港通对内地和香港两市的联动性影响;二是从 A-H 股价差异出发,分析沪港通之后 A-H 价差收敛情况;三是基于收益性、波动性和流动性视角,分析沪港通对股票市场的影响。张昭、李安渝和秦良娟(2014)选取沪港通开通(2014 年 11 月 17 日)前后各 15 个交易日的上证综合指数(SCI)和恒生指数(HSI)数据,实证发现开通沪港通后沪港股市的联动性加强,其中沪市对港市的影响强度增加明显2。徐晓光、余博文和郑尊信(2015)选取 2011 年 12 月 5 日-2014 年 12 月 31 日上证指数和恒生指数每日交易数据,运用时变 SJC-Copula 方法分析沪港通对沪港股市融合度的影响,实证结果显示沪港通之后上证指数和恒生指数的上尾相关系数显著增强,并且发现沪港通开通当天两个指数尾部相关系数的变化尤为显著,表明沪港通能促进两地股市的融合3。周福和谢珊霞(2015)、冯永琦和段晓航(2016)、曹玲玲和何春艳(2016)以及蔡彤彤和王世文(2015)等也证实了沪港通有助于提高沪港两市的联动性。

...........

第 3 章 沪港通概况及其对股市影响的理论分析.......11

3.1 沪港通简介.....11

3.2 沪港通推出的意义.......15

3.3 理论分析.......16

第 4 章 沪港通对股市影响的实证分析..........23

4.1 实证指标的设计...........23

4.1.1 资产收益率 ......... 23

4.1.2 资产收益率的分布特征 ................. 24

4.2 实证方法的选取...........25

4.2.1 事件研究法 ......... 25

.2.2 双重差分法 ......... 28

4.3 实证结果分析...............31

4.3.1 对收益率的短期影响 ....... 31

4.3.2 对收益率的长期影响 ....... 36

4.3.3 对收益率分布特征的影响 ............. 41

第 5 章 结论与政策建议 .....47

5.1 研究结论.........47

5.2 政策建议.........48

第 4 章 沪港通对股市影响的实证分析

4.1 实证指标的设计

由于本文的核心是基于收益率视角研究沪港通对我国内地股市的影响,因此主要的研究指标将围绕股票收益率及其分布特征两个方面来进行构造。事件研究法(EventStudy)是近代金融研究中被应用最广泛的实证分析方法之一,通过分析某一个特殊事件发生日前后资产异常收益率和累计异常收益率等指标的变化,检验市场对这一特殊事件的反应。事件研究法最为重要的假设便是事件的影响可以由异常收益率来度量,并且假定事件期内只有所要研究的特殊事件发生,其他事件不发生或者即使发生也不会显著影响资产价格。通常认为,该方法在分析事件对市场的短期影响方面更为有效。因此,本文在分析沪港通对我国股市的短期影响时将采用事件研究法,而长期影响的研究将采用双重差分法。一般而言,事件研究法将依循五个步骤进行:确定事件与事件日、事件期与估计期的设定、异常收益率的定义及估计、异常收益率与累计异常收益率的检验以及结果分析。

..........

结论

本文基于传统金融学和行为金融学对公告效应的理论分析,运用事件研究法和双重差分法分别对“沪港通”的短期效应和长期效应进行研究,并通过构建 DID模型进一步讨论“沪港通”对我国股市收益率分布特征的影响。得出如下结论:

(1)通过对事件研究法下短期的平均异常收益率和累计异常收益率进行分析,发现“沪港通”的短期效应强烈,对我国股票市场有显著的正向影响。短期内,沪港通在事件日前、事件日当日和事件日后的影响程度有所差异。其中,事件日前影响强度较弱,事件日当天的影响最强,事件日后逐步减弱,短期影响整体呈现出由弱变强再逐渐减弱的动态过程。

(2)发现“沪港通”的长期效应存在,在长期范围内对我国股票收益率有显著为正的影响,但其影响强度会随着时间的推移不断减弱,直至沪港通实施两个月后无显著影响。

(3)作为被解释变量建立双重差分模型,发现开通沪港通对股票收益率的标准差影响显著且长久,直至沪港通运行六个月后仍会显著提升收益率的标准差,增加我国股市的不稳定性。同时发现,公司市值越大、换手率越高,其股票收益率的标准差越大,出现股价异常波动的情况也越多。

(4)作为被解释变量建立双重差分模型,发现开通沪港通不仅不会加大股票收益率的峰度,反而可以在一定程度上降低收益率的峰度值,有助于抑制我国股票市场出现暴涨暴跌。此外,由于小规模公司的抗风险能力较弱、高换手率的股票容易受到投资者非理性的追捧,我们发现规模越小、换手率越高的公司其收益率的峰度值越大,公司股价出现暴涨暴跌的概率越高。

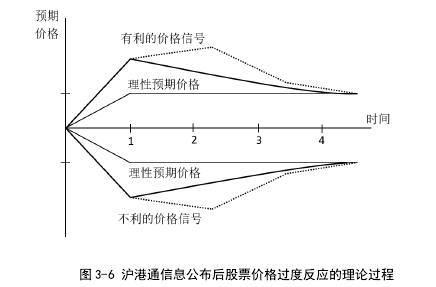

(5)以收益率的偏度,作为被解释变量建立双重差分模型,发现沪港通运行两个月内股票收益率的偏度显著增大,而运行两个月后偏度却显著减小。对于该研究结果,我们认为其主要原因在于投资者对开通沪港通这一公开信息“反应过度”,造成股价维持上涨趋势较长时间后才逐渐向理性的预期价格靠近。并且发现规模越大、换手率越高的公司其收益率的偏度越大,说明其公司股价出现上涨的概率更多。

..........

参考文献(略)

相关阅读

- 股指期货对金融股市波动的影响研究2018-02-03

- P2P网络金融借贷满标概率预测研究2018-03-03

- 融资约束视角下的股权结构与投资-现金流敏感性的关...2018-03-17

- 引入媒介货币后中日汇率变动对双边金融贸易的影响2018-04-11

- 基于估值效应的国际金融投资头寸比较研究2018-05-28

- 投资者异质性对金融股票市场价格发现功能的影响研究2018-06-12

- 我国金融股票市场大宗交易价格效应研究2018-06-28

- 中新股指期货的价格联动及金融波动溢出效应研究2018-07-11

- 金融发展对二氧化碳排放的影响2018-07-27

- 终端市场不确定下的技术金融创新供需关系及采纳策...2018-08-08