基于成本动因的S建筑公司会计项目预算控制方法研究

时间:2018-02-02 来源:51mbalunwen.com

第一章导论

1.1 研究背景、目的及意义

1.1.1 研究背景

随着国内经济的持续发展与固定资产投入的规模化拓展,建筑业在国内经济生产总值中发挥的作用也越来越大,由历史数据统计可发现,建筑行业的增长数值由改革开放初期的 138.2 亿元已然上升到了 2014 年的 44725 亿元,随着 2015 年中央提出“一带一路”战略的落实,未来对于基础设施建设方面的投资力度将会有较大的提高。相对于我国建筑业发展的巨大潜力,我国建筑业施工项目成本管理水平却普遍较低。如何提升我国建筑施工项目成本管理水平;使企业在激烈的市场竞争中提高自身成本管理效果、降低成本,是我国建筑施工企业持续发展的首要前提。S 建筑公司是一家大型国有企业,近几年在新的经济背景下,企业发展处于上升期,承揽的业务量也逐年上升,但是 S 建筑公司对项目成本预算的控制存在一些问题,事前编制的成本预算不准确,缺乏有效的事中控制措施,事后对项目成本预算的执行情况缺乏有效的考核手段等,一系列的问题直接导致了施工成本超出成本预算标准,甚至会与甲方产生纠纷,导致工程款的拖欠。所以说,S 建筑公司需要一套有效的成本预算控制方法,本文主要基于成本动因理论,从新的角度为 S 建筑公司构建一套更加有效的项目成本预算控制方法。

...........

1.1.2 研究目的

本文通过分析 S 建筑公司项目成本预算控制现状,选取 S 建筑公司已完工项目成本数据,建立成本与动因之间的线性回归模型,为研究其项目成本预算控制方法打下基础,提高建筑施工项目成本预算控制能力。具体来看,本文的研究目的主要包括以下方面:第一,通过对 S 建筑公司项目成本预算控制现状的分析,可发现 S 建筑公司现行项目成本预算控制中存在的问题,为 S 建筑公司项目成本预算控制方法的研究提供研究基础。第二,对主要影响 S 建筑公司项目成本的动因进行分析,建立了施工项目成本与其驱动因素之间的回归模型,此模型具有一定应用价值。第三,建立基于成本动因的成本预算控制方法,并提出针对于 S 建筑公司应用该成本预算控制方法的建议。

.........

1.2 国内外研究现状

国外学者对成本动因理论的研究较早,对成本动因的研究主要分为两个方面:其一,是以计算成本为目的的,对作业成本动因的研究,通过识别作业从而确定成本动因,利用成本动因进行作业成本的分配,主要是以提高计算准确性为研究目的。其二,是以提高成本管理水平为目的的,对作业成本动因管理方法的研究,通过对作业进行分析从而识别哪些作业是不增值的作业,并对其进行改进,主要是以应用成本动因理论提高成本管理效果为研究目的[1]。Dopuch 和 Nicholas(1993)在其发表的《成本动因观察》一文中,对作业成本动因概念以及成本动因的选择进行了系统的分析[2]。Babad 和 Balachandran(1993)在《作业成本法中成本动因的优化》一文中,提出了成本动因合并的概念,并提出了作业成本动因数量最优化模型的思想。Babad(1993)首次利用数学模型进行成本动因选择的研究,将成本动因的选择引入了定量研究的新领域,Babad 教授认为,通过对作业的分析来确定作业,找出企业所有可能的作业,并对所有的作业以此建立作业成本库,找出每个作业成本库的成本动因,可能会使得到的计算结果十分精确,但是不可忽视的是,一个企业所涉及的作业数量十分庞大,按照上述的办法无疑会增加额外的成本[3]。Banke 和 Johnston(1993)在《成本动因实证分析在美国航空产业的应用》一文中,对成本动因理论的研究首次引入了实证研究的方法[4]。Datar 和 Kekre(1993)在《瞬时成本动因分析》一文中,将成本动因理论运用到对成本结构的分析之中[5]。

...........

第二章成本动因相关理论分析

本章引言:本章是全文的理论支撑,分别对作业成本法、成本动因理论进行介绍,并对成本动因理论在施工企业应用的必要性与可行性进行了分析,为之后的实证分析进行了理论铺垫。

2.1 作业成本法基本理论

作业成本法最早是由美国学者埃里克·科勒(E.Kohler)教授在上世纪 30 年代所提出的,直到现在都被认为是一种先进和精确的成本计算方法。科勒教授认为,传统的成本计算方法对间接费用的分配过于死板,十分不合理,并且不能体现生产的实际情况,所以科勒教授提出了通过作业来进行成本的计算。与传统的成本计算方法不同,通过作业来进行成本的计算首先是以作业作为成本分配的对象,并且借助于不同的分配系数对费用进行分配,区别于传统的成本计算方法,利用单一的分配率进行分配,使得成本的计算、归集更加符合生产的实际流程,也可以使计算结果更加准确,更加符合实际生产情况[27]。本部分主要对作业成本法的概念、原理和基本计算步骤进行介绍。通过对施工活动的流程分析,作业成本法作为一种成本计算与成本管理方式,可以进行整体的动态跟踪、对作业的业绩进行评估,以及对资源的消耗情况进行分析。作业作为作业成本法的重点内容,将作业消耗的资源根据不同的标准分配到作业中,然后根据单位工程消耗作业的情况,把作业成本归集到单位工程总成本中去,这个过程就是资源被作业消耗,作业被单位工程消耗的一个过程。所以可以看出,作业成本法包含的基本要素有:资源、作业、成本动因以及作业中心等[28]。

.........

2.2 成本动因基本理论

成本动因的选择是建立基于成本动因的成本预算控制方法的基础和重点。在第四章进行回归分析时,如果初选的成本动因与成本不存在相关性,或者成本动因之间存在多重共线性,那么所选取的成本动因就需要被舍弃,不能出现在线性回归方程里。所以说,成本动因的确定是否科学、合理,直接关系到所建立的基于成本动因的成本预算控制方法是否有效。所以说,成本动因的确定不科学、不合理,就无法找到作业中心的成本产生原因,成本产生的原因也就无法科学、合理的发现,从而无法体现基于成本动因的成本预算控制方法相对于传统成本预算控制方法的优势所在。成本动因确定存在于基于成本动因的成本预算控制方法中的多个环节,首先,在确定回归方程时,要对施工项目的作业流程进行分析,确定影响施工项目成本的主要成本动因,这一步要考虑所确定的成本动因是否对成本变化产生显著影响;二是在对各作业中心编制成本预算时,需要确定各作业中心里二级作业的成本动因以及其成本动因系数,以此计算作业的成本预算数,从而计算各作业中心的成本预算,以计算施工项目的总成本预算。这一步要兼顾成本和计算精度之间的关系。可以这样说,在每一个环节里,有两个问题需要解决:首先是哪一个成本动因可以被选择,其次是选择多少个成本动因比较合适。

...........

第三章 S 建筑公司施工项目成本预算控制现状与问题分析......20

3.1 S 建筑公司基本情况及成本预算控制特点......20

3.1.1 S 建筑公司介绍.............20

3.1.2 S 建筑公司施工项目成本预算控制特点.............20

3.2 S 建筑公司施工项目成本的构成与预算分类............22

3.3 S 建筑公司施工项目成本预算控制方法描述............27

3.4 S 建筑公司施工项目成本预算控制存在的问题及原因分析........34

第四章 S 建筑公司施工项目成本动因分析 ............. 38

4.1 S 建筑公司施工项目作业流程分析 ....... 38

4.2 回归分析变量假设与设置............ 46

4.3 S 建筑公司施工项目成本动因回归分析与检验 ....... 48

4.4 S 建筑公司施工项目成本动因实证分析结果研究 ............. 52

第五章 S 建筑公司基于成本动因的项目成本预算控制方法及应用研究 ..... 55

5.1 基于成本动因的项目成本预算控制...... 55

5.2 应用基于成本动因的成本预算控制方法建议.......... 59

第五章 S 建筑公司基于成本动因的项目成本预算控制方法及应用研究

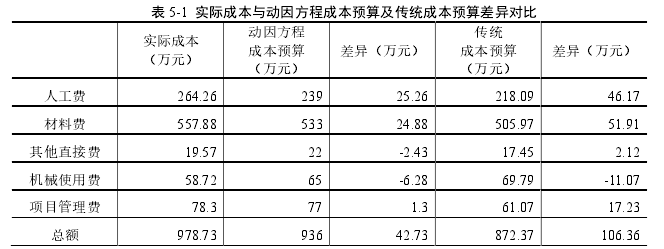

本章引言:在上一章中,通过对土建工程的作业流程分析,确定作业,并分别利用一元和多元线性回归找出了影响土建工程成本的主要成本动因,并针对找出的主要成本动因分别探讨了相应的成本预算控制措施。通过线性回归建立了主要成本动因与成本之间的线性回归方程,S 建筑公司可以利用该方程计算施工项目中土建工程的人工、材料、其他直接费的成本预算合计数以及机械使用、项目管理成本预算,并按照以往的经验按比例对人工、材料、其他直接费的成本预算合计数进行比例分摊,从而得到各科目的成本预算。由于利用线性回归方程得到的成本预算更加符合实际情况,在考虑通过线性回归方程得到的成本预算数基础上对各作业中心成本预算进行编制并制定相应的控制标准,从而建立基于成本动因的成本预算控制方法。

5.1 基于成本动因的项目成本预算控制

成本预算控制在企业的施工过程中非常重要,一旦成本预算控制无法达到预期的目标,导致成本不受控制,那么就会在原本竞争压力就很大的建筑行业举步维艰。由于 S建筑公司有上市的打算,并且最近几年 S 建筑公司各方面的规范化水平也在不断加强,就成本预算控制方面而言,一直是企业急需解决的问题之一。企业项目成本预算控制是企业提升项目成本管理水平的重要途径,直接服务于企业的经营目标。如何对项目成本预算进行控制有多种理论和方法,本文认为项目成本预算控制对于成本管理起着关键的作用,是企业进行成本有效管理的关键环节。第三章中对 S 建筑公司项目成本预算控制现状及问题进行了分析,同时结合上一章对其土建工程作业流程的分析以及得到的线性回归方程,接下来我们对基于成本动因的成本预算控制方法进行研究。利用成本动因分析结果对成本预算进行编制,我们要明确其成本预算的编制是以作业为基础的。首先,利用上一章得到的线性回归方程计算施工项目中土建工程的人工、材料、其他直接费成本预算合计数以及机械使用、项目管理成本预算,并按照以往的经验按比例对人工、材料、其他直接费成本预算合计数进行分摊,从而得到各科目的成本预算数。

........

总结

建筑业与国家经济的发展水平、居民生活的改善程度有着密切的联系,建筑业的产品是国民经济发展的基础,也是国民生活中重要的物质保障。随着国内经济的持续发展与固定资产投入的规模化递增,建筑业在国内经济生产总值中发挥的作用也越来越大,与此同时,建筑行业竞争激烈程度也在逐年提高。S 建筑公司近年来一直在进行上市前的准备工作,增效降费工作也是近年来公司上下工作的重点之一,如何提高施工项目成本预算控制水平,从而加强对施工项目成本的管理,是 S 建筑公司急需解决的问题。面对发展的机遇与挑战,改善 S 建筑公司成本预算控制方法,是本文研究的重点。本文根据 S 建筑公司施工项目的实际情况,从成本预算控制的现状与存在的问题出发,基于作业成本法的思想,运用成本动因理论,针对 S 建筑公司施工项目成本预算控制过程中的问题进行研究。本文选取了 S 建筑公司已完工的 27 个工程项目,在对土建工程作业流程分析的基础上,对影响土建工程成本的主要成本动因进行了假设,运用一元与多元线性回归的方法,利用 Spss22 统计分析软件进行回归分析,从而找出了影响土建工程成本的主要成本动因,建立了成本与动因之间的一元与多元线性回归方程,并讨论了建立基于成本动因的成本预算控制方法,从预算的编制、事中的控制、预算的考核等方面研究了基于成本动因的成本预算控制方法在 S 建筑公司施工项目成本管理中的应用问题。本文得出的结论如下。

(1)本文通过选取 S 建筑公司已完工的 27 个工程项目为样本,收集相关成本和成本动因数据,利用 Spss22 统计分析软件对所假设的成本动因进行检验,通过回归分析,验证并找到影响 S 建筑公司土建工程成本的主要动因。结果表明,影响 S 建筑公司土建工程成本的主要成本动因有开挖土石方量、挖桩进尺、钢筋操作重量、建筑面积、砌体体积、保温板操作体积、机械使用时间、施工周期,并得到了相关的回归方程,得到的方程有助于帮助 S 建筑公司提高计算成本预算的准确性。

(2)本文通过分析 S 建筑公司施工项目成本预算控制的现状与存在的问题,提出了应用基于成本动因的成本预算控制方法来进行成本预算控制,通过对土建工程作业流程的分析,对作业进行了确定并对各作业中心的成本动因进行了分析,从而为编制各作业中心的成本预算打下了基础,通过对作业中心的成本预算编制,可以清楚的看出各作业中心及二级作业的成本预算控制标准,有利于进行成本差异分析,分析是数量差异还是价格差异,有针对的进行改进,并可以对成本预算执行的考核目标进行细分,明确各部门考核目标。结合之前得到的回归方程,多途径保障 S 建筑公司预算编制的准确性,并实施有效的成本预算控制,使 S 建筑公司达到提高成本管理水平的目标,所以本文提出的成本预算控制方法对 S 建筑公司施工项目成本管理具有重要的现实意义。

..........

参考文献(略)

相关阅读

- 中国温室气体排放声明鉴证业务准则框架构建研究2015-10-30

- 创业板上市公司科技创新投入与财务绩效的相关2015-11-18

- 河北省科技型民营企业信用担保体系建设研究2017-09-26

- X市农信社个人住房抵押贷款风险控制研究2018-02-07

- 快鹿集团管理者心理偏差对非效率会计投资的影响研究2018-03-03

- XY建设集团会计融资问题研究2018-03-13

- Z机械公司融资租赁销售模式风险识别及对策研究2018-03-25

- 出版众筹会计模式研究2018-04-05

- 互联网企业的会计盈利模式研究2018-04-18

- 会计股权结构与过度投资的相关性研究2018-04-28