基于两权分离和环境不确定性的会计学预算松弛研究

时间:2017-10-14 来源:www.51mbalunwen.com

1.引言

1.1 选题背景

随着我国企业会计改革的不断深入,企业对管理会计的要求也逐渐提高,然而现有的有关管理会计理论和实践工作与复杂多变的经济形势显然已经不能相匹配。因此,2014 年我国财政部下达了专门针对加快管理会计体系建设的意见,并明确了管理会计主要是面向企业内部经营管理活动,需要深入到企业组织内部的各个层级,并为企业在日常经营过程中的一系列管理活动提供有用的信息以及科学的方法,以此加快改革管理会计的步伐,由此可以看出我国越来越重视管理会计。 预算管理是管理会计重要的组成部分之一,也是企业相关管理的手段与资源管理的载体,它可以将企业的目标、业绩评价、激励与约束等各种控制手段融合到一起,是联系战略目标和战略实施的纽带,可见预算对企业的生存发展起着至关重要的作用(王卓玲,2015)。在上世纪 90 年代,我国从企业管理较为先进的国家引进预算并把预算作为企业一项管理工具(中国会计学会,2008)。近些年来,经过多方的努力,预算管理已经在我国企业中广泛应用,这一过程中企业也积累了丰富的经验(于增彪,2006)。但由于种种原因,预算管理在企业中的作用并不显著,往往达不到预期效果甚至相差很大,这会导致实施预算管理的企业面临成本大于收益的压力,到最后可能只好放弃预算管理(夏宽云,2006)。 企业预算管理过程中人与人的关系多为委托代理关系,作为代理方的管理层是理性经济人,在条件允许的情况下就会有机会主义行为,表现在预算中就是预算机会主义行为,最典型的就是预算松弛,因此,预算松弛是预算管理研究中的焦点之一。预算松弛不仅会造成预算的不准确、资源分配的不均衡,使预算形同虚设,增加企业的成本,还会降低管理层工作的热情、难以挖掘管理层的潜力,降低预算管理的有效性。这最终会导致企业预算管理的目标不能实现,由此也可以看出,企业预算管理效果较差的原因之一就是预算松弛,预算松弛是企业在预算管理过程中必须克服的困难。

.......

1.2 选题的目的及意义

预算管理是企业核心的管理控制手段之一,其主要职能为计划职能和激励职能。计划职能主要体现在事前对资源的优化配置,以达到企业的战略目标;激励职能则表现为企业员工的业绩评价考核是基于预算管理过程中制定的预算目标。随着我国从西方国家 3 引进先进的管理方式——预算管理之后,它的重要性渐渐凸显出来,并广泛的被我国企业接受和运用,很多企业还特意设置了与预算相关的部门。随着这一理念在企业中的不断深入,预算管理已应用到企业经营活动的各个方面,并且还从企业全局着手对资源进行优化配置以及对企业战略进行调整。 但由于种种原因,预算管理在企业中的作用并不显著,往往达不到预期效果甚至相差很大,这会导致实施预算管理的企业面临成本大于收益的压力,到最后可能只好放弃预算管理(夏宽云,2006)。众多学者对其失败的原因进行研究,发现预算松弛是导致其失败的主要原因之一。从代理理论的角度来看,现代企业普遍存在两类冲突,一种是股权较为分散的情况下股东与管理者之间的冲突,另一种是股权较为集中的情况下大股东与小股东之间的冲突。我国的上市公司由于各种原因所呈现出来的特点是股权较为集中,即大股东与中小股东的矛盾成为主要矛盾,并且大股东为获得更多的控制权通过金字塔结构或者交叉持股的形式形成控制权与现金流权的不匹配,即控制权与现金流权相分离。这种形式的两权分离对预算松弛会有影响吗,以及有什么影响。与此同时,我国企业正面临经济体质的改革以及产业结构的调整,企业外部环境不确定性增加,在这种情况下我国上市公司两权分离度与预算松弛的关系是否会有所改变。本文正是基于此,对环境的不确定性、两权分离与预算松弛之间的关系进行实证研究,用上市公司公开的数据进行验证,试图寻找出三者之间的关系,以便企业以后做好防控预算松弛的相关措施,期望对企业有所帮助。结合我国上市公司所面临的外部现状以及控制权与现金流权之间的分离度的特点研究对预算松弛的影响不仅是理论上的需要,更具有现实紧迫性。

..........

2.国内外相关文献回顾

2.1 预算松弛

Schiff 和 Lewin(1970)研究发现,如果预算参与人的薪酬与预算任务的难度呈负相关关系,那么预算参与人就会隐藏私有信息,增加自己与委托人之间的信息不对称,并将预算目标制定在较为容易实现的水平上,即预算参与人最终制定的预算目标远远低于自身能力所能达到的目标,预算松弛随之产生。依据 Schiff 和 Lewin(1970)的研究结果可知,预算松弛是预算参与人在制定过程中的机会主义行为,即逆向选择,预算参与人将预算目标制定在较容易实现的水平,有利于本身获得更高的薪酬。他们认为,只有在编制预算时才能产生预算松弛,预算参与是预算松弛产生的客观条件。Merchant(1985)从资源耗费的角度对预算松弛进行界定,他认为预算松弛是指,预算制定的标准超出实际需要的部分。Young(1985)则从对员工绩效考核的角度界定预算松弛,他指出,如果员工可以选择自身绩效考核的标准,那么员工会隐藏信息,低估自己的产能。Lukka(1988)则认为预算松弛是一种相对现象,是不真实的预算相对于真实的预算来说的一种现象。Dunk 和 Nouri(1993)在前任研究的基础上进行了归纳总结,他们把预算松弛定义为:预算参与人在完成某一任务时,一方面可能会故意隐藏自身所能创造的收入或利润,另一方面可能会高估自身所需的成本或费用。Dunk 和 Nouri 较为全面的对预算松弛进行了界定,并指出预算松弛产生的时间是在完成某一任务时。

........

2.2 两权分离

两权分离的概念最早由 Berle et al.(1932)提出,他在研究现代企业的所有制结构时发现,大部分公司的所有权与经营权在不同的人手中,这就是一般意义上的两权分离。传统的公司治理研究则认为,公司中股权高度分散是经营权与所有权分离的根本原因。然而从上世纪 80 年代起,各国学者渐渐扩宽了公司治理的研究范围,并经过实证检验证明,在绝大多数国家中,上市公司的股权结构是相对集中的,并不是像之前所说的高度分散,即一般意义上的两权并非是完全分离的。Shleifer 和 Vishny(1986)与 Morck et al. (1988)的研究证明,即使是美国的上市公司,股权结构也出现了不同程度的集中,而不是典型的高度分散。La Porta et al.(1998)在随后的研究中扩大了地域范围也证明了,在全球经济富裕的国家中,上市公司的股权也是显著集中的。这些都从侧面表明上市公司股权结构不能导致经营权与所有权的完全分离。LLSV(1999)沿着所有权链进一步研究表明,单一的控制性股东是大部分国家的上市公司共同存在的现象。Claessens et al.(1999)以亚洲东半部各个国家的上市公司为样本,研究上市公司的股权结构,结果证明除日本以外的其他国家中大部分上市公司的股权结构特征均为股权高度集中,且被家族控制,有单一的实际控制人。La Porta et al.(1997)与 Claessens et al.(1999)进行了深入研究,他们认为,大多数上市公司中的大股东经常凭借金字塔结构或者交叉持股等方式达到以较少的现金流获取上市公司最终控制权的目的,单一的实际控制人(终极控制人)也由此产生。从终极控制人角度看,两权分离则实际为现金流权与控股权的偏离,即另一种形式的两权分离,同时也是本文研究的对象。

.........

3.理论基础与研究假设 ........... 13

3.1 代理理论 .... 13

3.2 交易费用理论 .... 13

3.3 研究假设 .... 14

4.实证检验 ....... 17

4.1 数据的来源与样本的选取 ........ 17

4.2 研究设计 .... 17

4.2.1 变量设计 ......... 17

4.2.2 模型设计 ......... 20

4.3 全样本多元回归结果与分析 .... 21

4.4 分组样本的多元回归结果与分析 .... 25

5.稳健性检验 ........... 31

5.1 全样本多元线性回归结果分析 ........ 31

5.2 分组样本的多元线性回归结果分析 ........ 32

5.稳健性检验

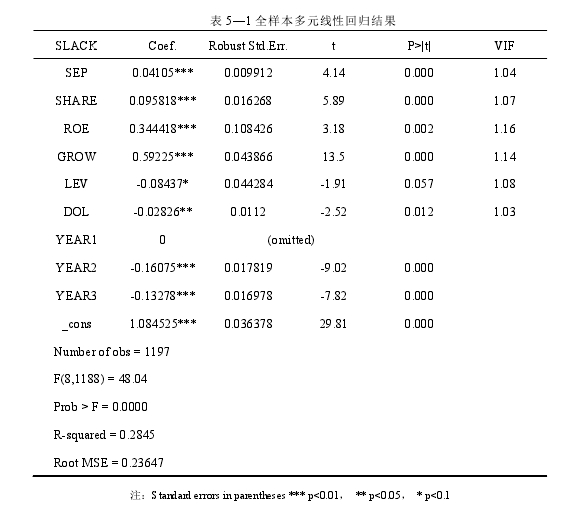

5.1 全样本多元线性回归结果分析

为验证假设 1,采用全样本对模型进行多元线性回归分析的结果具体如下图所示的表 5—1。 由表 5—1 可以看出,数据经过筛选共有 1197 家符合要求,使用全样本对模型回归时该模型的 F 值为 48.04,在 1%的水平上显著,R2为 0.2845,说明模型中各解释变量和控制变量对被解释变量预算松弛的解释力较强。模型中各主要变量的方差膨胀因子系数 VIF 均小于 2,这表明,在模型中各个主要解释变量之间的相关性较小,变量之间不存在多重共线性,模型多元线性回归分析的结果较为真实可靠。两权分离 SEP 的回归系数为 0.04105,且在 1%的水平上显著正相关,这代表在其他条件一定的情况下,两权分离度越高预算松弛就越高,这与我们的假设 1 一致,即可验证假设 1。控制变量中企业性质 SHARE 这一变量回归系数为 0.095818,在 1%的水平上显著正相关,也就是说,与非国有企业相比,国有企业的预算松弛会更大。这与之前众多学者的研究是相同的。企业的净资产收益率 ROE 与企业的成长性 GROW 的回归系数均为正且都与预算松弛在1%的水平上显著。即企业业绩越好或企业处在成长阶段时,预算松弛会越大,这也是和之前学者研究的结论是相同的。企业的资产负债率 LEV 与企业的经营杠杆系数 DOL的回归系数均为负,企业资产负债率 LEV 在 10%的水平上显著,企业的经营杠杆系数在 5%的水平上显著。可以说企业的资产负债率越高或者经营风险越高,预算松弛水平越低.

......

结论

本文运用 2012-2014 年沪深两市 A 股市场上市公司的公开数据,实证检验了环境不确定性、两权分离与预算松弛之间的关系,经研究发现:

(1)经过数据的收集和处理发现,2012 至 2014 三年中披露预算的企业呈现出增长的态势,这反映出我国企业对预算的重视程度逐年增加,有越来越多的企业把预算运用到企业的生产经营活动中。同时还发现,我国约有 40%以上的上市公司均存在不同程度的预算松弛问题,这表明在我国企业中预算松弛这一现象是普遍存在的,也反映出企业在使用预算时存在一些问题亟需解决。

(2)我国上市公司的股权结构较为集中,大股东通过金字塔结构或者交叉持股等方式实现了现金流权与控制权的不对称,即终极控制人用较少的现金流获得很大的控制权,进而形成了终极控制人的两权分离。这种两权分离不是存在于某些企业,而是在我国企业中普遍存在的现象,约有 70%的企业两权分离度大于 1。

(3)由上文对全样本实证检验结果得知,两权分离与预算松弛呈正相关。即在其他条件一定的情况下,两权分离度越高,预算松弛也就越高。这是因为上市公司的终极控制人如果存在控制权与现金流权相分离的状态,为方便自己获取控制权私利,会向管理层出卖监督权,并收取租金,两权分离度越大,终极控制人向管理层的出卖监督权并收取租金的情况更严重。而管理层一方面受到监督机制、激励约束机制较弱,另一方面要迎合控股股东,有向其支付租金的压力,会出于自利动机会在编制预算时制造预算松弛。

.........

参考文献(略)

相关阅读

- 对A集成电路制造企业全面预算管理的研究2016-01-23

- 基于超越预算理论的超低渗透油田投资成本一体化研究2016-10-30

- 预算卸责:基于伊斯兰文化价值观和预算公平的实证检验2016-12-15

- 基于EVA的HB制造公司全面预算管理研究2017-08-11

- 基于成本动因的S建筑公司会计项目预算控制方法研究2018-02-02

- 太平洋寿险甘肃分公司基于价值链理论的全面预算管...2020-09-27

- 信息化环境下医用耗材流转控制研究2017-03-26