控股股东股权质押对公司业绩及价值的影响

时间:2017-07-13 来源:www.51mbalunwen.com

第一章引言

第一节研究背景

股权具有的公开及可变现属性,使其成为金融机构为股东提供贷款的基本理由,亦是控股股东筹集资金的基本筹码。随着我国经济社会的快速发展,作为新兴融资的方式,股权质押的优势被越来越多的人所关注,控股股东运用股权质押的方式融取资金的现象也日益增多。据万得资讯数据显示,截止到 2016 上半年,新三板市场已累计出现 803 笔股权质押,合计质押 65.78 亿股。而2015 年,新三板市场总共累计发生股权质押 990 笔,合计质押股份数达到 105.65 亿股(表 1-1)。2014 年,新三板全年仅发生 368 笔股权质押,质押股份数合计为 23.37 亿股。可是,伴随股权质押数量的上升因其所引发的相关风险也随之渐渐浮现出来。2016 年 3月新三板上市公司枫盛阳被媒体报道,该公司股价已跌破其控股股东股权质押设定的补仓线且控股股东身陷多起债务纠纷,资金链断裂,违约风险剧增,投资者利益恐将严重受损。因此,对控股股东股权质押的研究也就显得尤为重要。

...........

第二节研究意义

本文的研究意义在于:首先,以枫盛阳公司控股股东股权质押爆仓为切入点,分析股权质押造成控制权与现金流权分离的具体原因。然后,通过研究两权分离的程度如何加剧控股股东与中小股东的代理矛盾,分析诱发控股股东侵占公司利益的动因。其次,通过分析枫盛阳控股股东股权质押问题导致公司经营环境恶化后对中小股东利益、公司业绩及价值变动的影响,研究枫盛阳控股股东股权质押与公司业绩及价值之间的联系,为之后发生控股股东股权质押行为的企业、金融机构、中小股东和监管方等提供有效的参考。股权质押本质上是质押一种无形的权力。由于权力的特殊性质,使得股权质押之后,大股东不仅依旧能够保持控股地位,对公司实行有效管理,而且还能融得所需资金,对现金流权进行提前变现。从这个角度分析,本文提炼出了该研究方向的要点,即是股权质押造成的控制权与现金流权这两种权利不相匹配的问题。所以本文在探讨对公司价值影响因素时,将重点从控股股东运用股权质押方式筹集资金的影响深化为股权质押造成的两权分离对公司的影响。在此之前,总结一下海内外专家学者对相关概念的研究动态。

.........

第二章股权质押相关理论及概念界定

第一节股权质押的相关理论基础

委托代理理论是研究股权质押问题的基础。相比中小股东仅能有限度的获知少量公司内部信息,控股股东直接参与公司日常管理,掌握着公司经营决策权。在公司具体决策制定上,每个不同的选择代表着不同方面的利益,当控股股东大比例质押股权换取资金之后,其自身利益是否还和公司利益方向一致?做出的经营决策是否还能以公司利益为出发点?因此,探讨控股股东股权质押对公司业绩及价值的影响,必须了解控股股东与中小股东的委托代理问题。 1776 年,英国经济学家 Adam Smith 在其传世经典《国富论》中首先探讨了企业委托代理问题。而“委托代理理论”的正式提出则是在 1932 年的美国。当时,美国经济学家 Berle&Means 以非对称信息博弈论为基础提出该理论,主要是为了倡导使用专业人才管理公司以化解企业主身兼经营者所带来的重大缺陷。委托代理关系的出现,即是因为该理论倡导所有权与经营权的分离。公司投资者将经营权让渡给专业化人才,自己仅保留剩余索取权。公司所有人作为委托人,经营方为代理人,所有人委托经营方管理公司并付给其相应的报酬,以此构成最基本的委托代理关系。不过,此委托代理关系自身存有两个缺陷。第一,是信息的不对称所带来的问题。经营方掌管着企业的日常运营,而所有者并不直接介入到公司运作,就经营方对公司信息掌握的详细程度而言,所有者所获信息相对较少。往往只能管中窥豹,难以全面了解公司情况。第二,是委托人与代理人追求的公司运营目标有所不同。企业所有者拿出真金白银投资,所追求的自然是通过企业价值最大化、股东利益最大化等进行资产增值。而作为代理人的管理方所寻求的是更多薪酬奖金、舒适的办公环境及其他隐形福利。委托代理问题也就产生于这种所有者与经营者追求差异以及信息不对称的背景之下。故为解决这种委托人与代理人之间的利益冲突,传统委托代理理论试图解析两者之间的代理成本,以求提出一套行之有效的奖惩制度。之后,在包括 Hart 在内的众多经济学家研究探索之下,传统委托代理理论越发完善,成为当时提高企业管理效率的主流思想。现在称之为第一类代理问题,即在公司股权相对分散的情况下,公司所有权与经营权分离导致的委托代理问题。如何处理企业主与经营方之间的代理矛盾,成本评价公司管理效率的决定因素之一.

.........

第二节股权质押相关概念界定

时至今日学术界对控制权的认定依旧是各执己见,尚未达成共识。以下介绍几种具有代表性的意见。 第一种,认为其是投票权的衍生权利。该观点认为股东通过所拥有股权份额投票决定公司发展战略等重大事项,以达到控制目的。 第二种,认为其是对公司资产的支配权。该观点认为控制权是可以支配处置企业所有资产与资源,但并不一定具体拥这些资产的所有权。 第三种,认为其是可以决定公司经营决策的权利。该观点认为控制权是对企业重大事项的决策权利,例如投融资、经营策略等。它可以直接影响公司发展方向。 第四种,认为其是母公司对下属子公司的重大影响权利。母公司通过施加重大影响参与下属公司的日常运营,决定其重大决策。 综合以上各方对控制权的不同理解,本文将其概括为对公司正常经营事务及战略发展的决定权利。它依附于投票权,但是不一定与所有权相匹配,可以通过控股地位获得。通过股权架构的设计及股份权利的分级,可以使得用较少所有权获得控制地位以拥有对公司控制的权利。之后分析中,本文将采用 La porta 的计算方式,对股东手中的控制权进行计算。其计算方法,就是以同一控制链条上持股的最小值为最终控制权。如果同时存在多条控制链,则先计算各条控制链的控制权,之后取各条控制链的数值求和得出最终控制权。为了更好理解,下面举个例子来计算说明。假设存在一个母公司为 X,X 公司通过单链条持有 Y 公司 60%的股份,与此同时,Y 公司又持有 Z 公司 55%的股份,所以取单链条上的最低值 55%,即为 X 公司对 Z 公司的控制权。

...........

第三章新三板上市公司控股股东股权质押对中小股东利益.......19

第一节枫盛阳控股股东股权质押状况介绍 ............19

第二节枫盛阳控股股东股权质押对中小股东利益的影响 ...........25

第三节股权质押后枫盛阳公司业绩的变化 ............27

一、质押对公司经营环境的影响 .......27

二、质押前后公司业绩变化 ..........28

第四节枫盛阳控股股东质押前后对公司价值的影响.....29

一、质押前后对公司资本市场价值的影响 .........29

二、质押对公司价值的其他潜在影响 .............31

第五节案例小结.............32

第四章研究结论及建议 .........33

第一节研究结论.............33

第二节对新三板控股股东股权质押风险防范的建议.....34

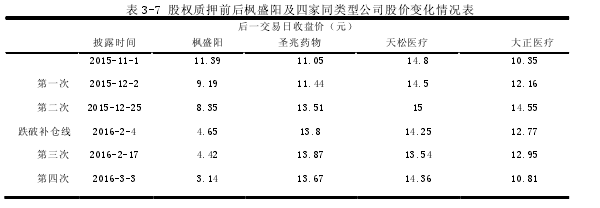

第三章新三板上市公司控股股东股权质押对中小股东利益公司业绩及价值的影响——以枫盛阳公司为例

第一节枫盛阳控股股东股权质押状况介绍

天津枫盛阳医疗器械技术股份有限公司的前身为"天津枫盛阳医疗器械技术有限公司",系 2009 年 9 月 15 日由刘金玲、刘玉玺二人共同出资 50 万元设立而成。 公司主营业务为医疗器械耗材、保健食品批发兼零售,下设全资子公司南京三象药业有限公司从事医疗器械的研发及生产。拥有多项发明专利及医疗器械经营企业许可证、医疗器械生产企业许可证、食品流通许可证、食品卫生许可证。公司采取“研发、生产、销售、服务”为一体的经营模式,通过向贸易商分销为主,向医疗机构直销为辅的销售模式开拓市场业务,并同时开设公司直营店为客户提供健康咨询及理疗服务。 2013 年 4 月 17 日,枫盛阳召开股东大会,一致同意以发起设立方式设立股份有限公司。2014 年 5 月,枫盛阳通过深圳证券交易所以上网定价的发行方式向社会公众公开发行人民币普通股 5000 万股,正式挂牌新三板,随后 2015 年 4 月公司启动做市转让。外界普遍看好公司发展前景,市场价值也受到热捧。挂牌的第一个交易日股票价格就涨到了 12.9 元,按当时刘金玲持股数计算,其身价已超过 6 亿元,一跃成为“天津首位新三板亿万女富豪”。在枫盛阳挂牌新三板之前,公司业绩持续呈现迅猛增长势头,2013年营收规模接近 8000 万元。挂牌交易之后,公司又在 2014、2015 年实现营业收入 16510万元到 18456 万元的增长。此外,该公司 2014 年和 2015 年实现的净利润也分别高达2355.07 万元和 2801.11 万元。但这样一家增长势头迅猛的公司,到了 2016 年 2 月忽然被曝出大股东股权质押爆仓、以公司名义担保个人借款等一系列丑闻,随之而来的是2016 年上半年枫盛阳出现 18788.26 万元巨额亏损。这场突如其来的风暴中枫盛阳控股股东的股权质押可谓是“功不可没”。

.............

结论

随着中国市场经济的不断繁荣发展,企业主越来越看重股权的融资属性。近年来通过股权质押取得所需资金的贷款案例也日渐繁多。但是由于我国在股权质押方面相关法律规范并不完备,且发展相对落后,所以在实际运行过程当中,股权质押会出现一些前人并未遇过的问题,这些新问题给市场参与者带来了重大的风险,本文是对近年新三板挂牌公司枫盛阳控股股东股权质押爆仓之后所面临企业存续危机的案例分析。具体分析了枫盛阳控股股东刘金玲将其股权质押后,使得企业面临重大不确定风险以及公司经营环境恶化,影响公司业绩及价值,损害中小股东利益。 首先简单介绍枫盛阳公司股权结构,分析控股股东股权质押的动机及用途,即控股股东名下其他产业扩张迅速,对资金相关需求较大,且枫盛阳自身资金循环发生问题,应收账款收入无法正常回收。然后分析了控股股东无力赎回质押股权造成事实上的两权分离情况,对比质押前后控制权和现金流权分离程度以及其增加控股股东侵占公司资金倾向的作用。然后笔者进一步对公司财务指标值进行分析,发现因为诉讼等原因,导致公司日常基本业务难以开展,公司经营环境恶化,业绩表现糟糕。另外由于控股股东股权质押爆仓以及后续借贷纠纷的曝光,市场方面对公司持消极态度,股价下滑,公司市场价值也受到严重影响。最后,分析说明由控股股东股权质押作为导火索,破坏公司资金循环,导致公司存续问题出现重大不确定性。此外,由于控股股东陷入财务困境,其控制权也面临随时被剥夺的风险。

.........

参考文献(略)

相关阅读

- 股权异质性、会计行为与经济后果2015-12-19

- 公司治理、股权激励与现金股利政策2016-04-15

- 金字塔股权结构与企业价值关系的实证研究2016-05-10

- 基于不同股权结构下盈余管理与投资效率关系研究2016-06-24

- 业务伙伴集中度、股权性质与企业绩效2016-08-26

- 上市公司股权激励效应研究2017-01-04

- 美电贝尔私募股权融资的动机及效果分析2017-03-10

- 媒体关注、股权激励与现金持有价值2017-05-15

- 股权制衡、非国有股东委派董事与公司绩效研究2017-08-08

- 股权激励对公司会计风险承担影响的实证研究2017-09-04