电影行业银行信贷风险分析

时间:2017-06-02 来源:www.51mbalunwen.com

第 1 章 引言

1.1 研究背景及意义

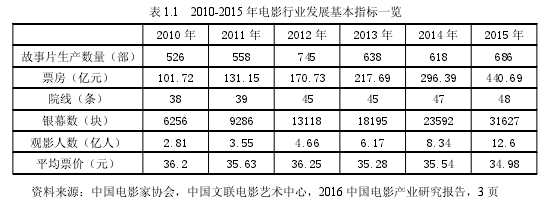

近年来电影行业的票房收入、观影人数、银幕数三项主要指标呈现平稳高速增长的态势,随着国民经济进入新常态,经济增速调整、结构重组、增长动力重塑成为新趋势,电影行业作为现代服务业中最具活力的行业之一,有望成为国民经济增长的新发动机,逐渐成为市场追捧的热点。“新三板”,又称全国中小企业股份转让系统,2013 年正式挂牌运营,是为了促进创新、创业和成长型中小微企业股权转让、扩宽融资渠道而设立的全国性证券交易场所。2016 年 5 月 27 日,《全国中小企业股份转让系统挂牌公司分层管理办法(试行)》发布,根据发展阶段、股本规模、股东人数、市值、经营规模、融资需求等因素将新三板挂牌公司划分为基础层和创新层,并于 2016 年 6月 27 日正式实施。对商业银行而言,能够进入创新层的企业为新三板的优质企业,同时也是进行信贷业务合作的理想目标客户。根据 Wind 资讯统计,截止 2016 年 7 月 30 日,新三板涉及电影行业的挂牌企业总计 86 家(含创新层企业 10 家),新增挂牌企业数量逐年增长迅速。本文对新三板电影企业的银行融资情况进行了整理,由于银行融资没有直接资料可供参考,本文主要通过短期借款、应付票据、长期借款科目进行大致统计。截止 2015 年底,新三板电影企业中,有短期借款的企业 30 家,金额合计人民币 71648.12 万元;有应付票据的企业 1 家,金额人民币21.09 万;有长期借款的企业 11 家,金额人民币 25165.08 万元。在电影行业发展迅速、新三板电影企业数量迅猛增长、分层管理办法已经实施、银行信贷融资介入较少的情况下,将新三板创新层的电影企业作为一个目标客户群组,在与该群组开展信贷业务合作的过程中,如何有效地识别和发现信贷风险,科学规划风险管控措施,规避风险,确保资产安全,是本文开展研究的目的。

........

1.2 研究方法

本文主要采用文献分析法、信贷审查风险分析法等。文献分析法,主要是通过收集和阅读与电影行业信贷风险相关的一手、二手资料,结合现有数据及案例,对电影行业信贷风险的国内外研究现状进行总结。信贷审查风险分析法,主要通过对信贷审查方法进行探讨,明确政策风险、行业风险、市场风险、经营管理风险、财务风险的概念及分析要点,在此理论基础上,对本文研究的对象——新三板创新层电影企业进行信贷风险的分析,最后提出信贷决策及建议。

......

第 2 章 文献综述

2.1 文献概述

国内及国外文献涉及商业银行电影行业信贷风险的研究主要有两个方向,一是影视企业的投融资研究,将商业银行贷款作为其中一个融资来源进行分析;二是从商业银行角度对影视传媒类企业的信贷风险进行分析。国外文献方面,更多的是对电影拍摄流程、投融资模式进行研究。Eve Light Honthaner(2010)对制作电影的所有流程进行了描述,同时对电影的筹资手段进行了介绍。C. Edward Fee(2002)对影视融资的不同渠道进行研究,发现在电影融资过程中,能够提供大额资金和广泛发行网络的投资方会介入电影产品的创作和制作过程,影响电影产品的内容和风格;独立融资则能够较好的保持电影创作的独立性,使创作者能够更好的将自己的理念融入电影产品。Ronald L. Goettler 和 Phillip Leslie(2005)对电影行业的联合融资模式进行了研究,指出大型电影公司出于风险管理的目的,更倾向于采取联合融资的模式。尤其在面对大量大金额预算的电影时,联合融资有助于降低组合风险,减少电影企业间的竞争。Edward De Sear(2006)分析了美国好莱坞电影制作的资金来源,主要是投资银行、对冲基金、私募股权基金等,并介绍了美国电影的证券化情况。Michael(2006)通过对中国电影投融资现状进行研究,发现中国电影行业的融资来源于政府资助、外国投资者、广告公司、国有企业、民营企业等。国内文献方面,涉及商业银行电影行业信贷风险的研究主要有两种形式,一是研究国内电影行业融资现状和困境,将商业银行贷款作为融资渠道之一进行论述分析并提出解决方案;二是从商业银行信贷角度出发,对信贷风险进行理论研究,对影视传媒行业的风险特征进行分析,同时提出规避和缓释风险的意见和建议。电影行业融资现状和困境方面,邵奇(2006)、唐榕(2007)指出当时的电影业主要以股本融资为主,资金来源主要是联合投资或国家电影相关资助资金,信贷资金和风险投资基金则较少,并认为片库、影片预售合同质押可以作为一种开发银行信贷资源的方法。曹大伟(2011)总结电影行业的融资来源主要包括政府出资、社会资金、银行贷款、版权预售、植入广告、私募股权、电影基金与风险创投基金,认为商业银行信贷应当参与到电影市场中,但需注意政治审核风险、操作风险(如拍摄成本增加等)、资金管理使用风险、市场风险和核心价值风险,并提出了优选龙头客户,加强管控力度和与中介机构合作的措施建议。

........

2.2 文献综述总结

上述文献包含了商业银行信贷风险的理论分析、我国电影行业融资现状和困境、影视传媒行业的风险特征分析以及规避风险的措施建议,研究对象不仅包括了电影企业,还涉及电视剧等文化传媒企业。本文旨在细化研究,在上述文献的研究基础上,将目光仅聚焦于电影企业,同时明确本文研究主体为新三板创新层电影企业,通过对该类企业进行信贷风险分析,提出相应的信贷决策及建议,以求在商业银行与该类企业进行信贷合作时,具有实际的操作借鉴意义。

........

第 3 章 理论基础...... 7

3.1 电影行业和新三板创新层的电影企业............ 7

3.1.1 电影行业.....7

3.1.2 新三板及新三板创新层........8

3.1.3 新三板创新层的电影企业...........10

3.2 信贷审查风险分析...... 11

3.2.1 信贷风险............11

3.2.2 信贷审查及风险分析..........11

第 4 章 新三板创新层电影企业信贷风险分析..........13

4.1 政策风险.... 13

4.2 行业风险.... 14

4.3 市场风险.... 17

4.4 经营管理风险..... 21

4.5 财务风险.... 23

第 5 章 信贷决策及建议..........29

5.1 目标群组企业风险总结....... 29

5.2 政策风险.... 305.3 行业风险.... 30

5.4 市场及经营管理风险........... 30

5.5 财务风险.... 31

5.6 结语........... 32

第 5 章 信贷决策及建议

5.1 目标群组企业风险总结

根据前文论述,本部分对目标群组企业的信贷风险进行归纳总结,综合考虑政策风险、行业风险、市场风险、经营管理风险、财务风险因素,本文更倾向于向经营较为稳健,财务数据较健康的嘉行传媒(830951)以及虽然经营风格激进,但是有较为雄厚的募集资金支持的基美影业(430358)提供商业银行授信。在此基础上,后文对政策风险、行业风险、市场风险、经营管理风险、财务风险的缓释策略进行了统一论述。政策风险方面,由于我国实行电影行业的审查制度,在电影制作、发行、放映等环节均有法律和法规的监管。因此在目标群组企业信贷审查时,将面临单一电影的审查风险,以及审查未通过的销售不确定性风险,商业银行需特别注意涉及政治、民族、宗教、历史、公序良俗等敏感内容的电影项目。行业风险方面,我国电影行业生产创作数量持续增长、制片主体和发行主体百花齐放、放映主体快速增长、竞争较为激烈,整体符合成长期特征。本文的目标群组企业 2013-2015 年整体呈现了销售收入、利润总额持续增长,经营性现金流净额为负的情况,成长期特征较为明显。在信贷审查时,需加强对宏观周期的把握,判断目标群组企业所处的行业生命周期阶段及变化情况,从而指导信贷决策。

.........

结语

在电影行业发展迅速,逐渐成为现代服务业的支柱行业之一,新三板股票发行量、投资者账户数量和成交量爆发性增长,成为资本市场新宠的背景下,本文选取电影行业、新三板、新三板创新层三个维度的交集企业作为目标群组,从商业银行授信角度出发,对目标群组企业的政策风险、行业风险、市场风险、经营管理风险、财务风险进行分析,从而得出信贷决策及风险缓释建议。在与新三板创新层电影企业进行授信合作时,商业银行需要特别注意审查电影项目是否涉及政治、民族、宗教、历史、公序良俗等敏感内容;加强宏观周期的把握,关注企业所处的行业生命周期阶段及变化情况;优先选择资源整合能力强、投资制作管理水平高、市场运作经验丰富的电影企业;探索应收账款质押融资、加强过程控制及账户监管、调整业务品种及期限、探索完片担保融资手段。

.........

参考文献(略)

相关阅读

- 海外投资项目财务风险评价研究2015-11-24

- 商业银行风险信息披露的发展比较2016-01-19

- 基于全面风险监控的中小企业财务危机预警模型研究2017-02-21

- 建设银行黑龙江省分行对公信贷业务 贷后管理研究2017-03-07

- 家族企业CEO来源、风险承担及其经济后果2017-05-19

- 企业集团财务风险管理2017-06-20

- 高管股权激励、风险承担与企业绩效2017-07-30

- 基于风险视角下的A公司内部财会审计问题研究2017-10-18

- 基于功效系数法的K房地产公司财会风险预警体系研究2018-02-13

- 重庆水务营运财会风险管理研究2018-03-18